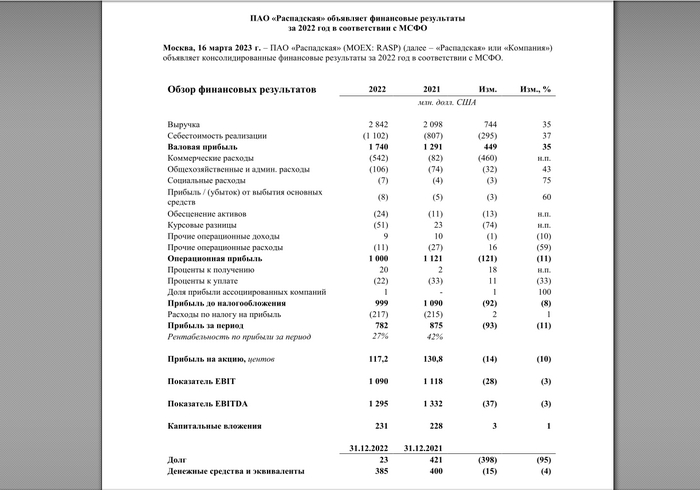

Забудьте все, о чем вас учили в школе про экономику

Обычный банк: следит за достаточностью капитала, дефолтностью кредитования, маржинальностью и управляет депозитными ставками.

Credit Suisse: просит занять еще денег у головной компании.

Напоминает чем-то ситуацию из детства, когда идешь к родителям просить сотку.

Забудьте все, о чем вас учили в школе

В своей профессии мне довелось изучить много профессиональной финансовой литературы, чтобы усвоить основные экономические закономерности.

Однако все то, что сейчас происходит в США, заставляет меня задуматься, а верно ли авторы этих книг интерпритируют происходящее в экономике?

А теперь к примерам.

Как мы знаем, инфляция в США составляет 6%. В стране наблюдается банковский кризис и уже два банка были ликвидированы.

Индекс S&P500 вчера закрылся +1,76%. Основной драйвер для роста - предоставление финансовой помощи банку First Republic (фигурировал ранее как возможный претендент на дефолт).

Схема финансирования оказалась очень простой: крупнейшие банки США (JPMorgan, BoA, Citi, Wells Fargo) вносят депозитов по $5 млрд долларов каждый, а Morgan Stanley и Goldman Sachs - по $2,5 млрд.

Казалось бы, а что может пойти не так?

В крупнейшей экономике мира с инфляцией в 6% нужно следить еще и за статистикой.

Что делает ФРС для борьбы с инфляцией? Удивитесь, но продолжает печатать и раздавать деньги.

Баланс ФРС США (активы и долги ФРС) за неделю увеличился ... на $298 млрд (неделей ранее рост был всего $1 млрд), то есть выросли долги. При этом эта неделя нивелировала все многомесячное сокращение баланса.

В рамках сразу нескольких программ ФРС предоставил на прошлой неделе банкам $303 млрд. Схема проста - предоставление денег банкам под залог ценных бумаг. То есть обеспечением по этим займам выступают бумаги банков, по которым неделей ранее зафиксировал убыток в $1,8 млрд Silicon Valley Bank, после чего скоропостижно объявил о банкротстве.

Главное - ликвидность, а с инфляцией разберемся позже (с)

С интересом ожидаем заседание ФРС по ставке 22 марта.

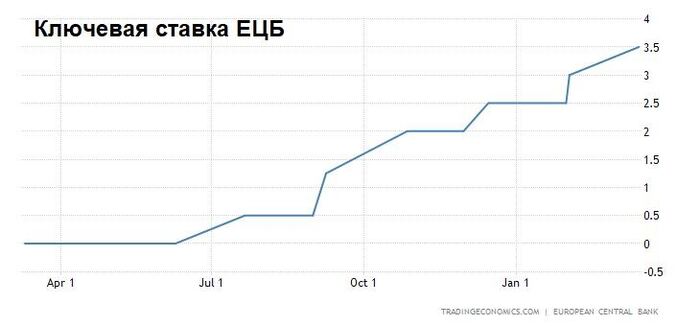

Итоги заседания ЕЦБ - ставку подняли до 3,5%

Ключевое:

Инфляция сохранится на высоком уровне еще долго - (8,5% на начало 2023 года)

Прогноз по инфляции на 2023 год - 5,3%, по ВВП - 1% (прогнозы подготовлены до начала банковского кризиса в США)

Портфель облигаций, который ЕЦБ приобретал в пандемию, продолжат сокращать в тех же темпах - ~15 млрд евро в месяц.

Выводы: итоги заседания - нейтральные.

С одной стороны - ставку повысили (были основания, что ставки сохранят, чтобы снизить давление на банковский сектор), что говорит о желании ЕС бороться с инфляцией.

С другой - темпы выкупа активов не увеличили, дальнейшие ожидания по учетной ставке не озвучили.

ЕС годами активно покупал гособлигации Италии, Испании, Греции, Португалии, которые в 2012 году были близки к дефолтам. Спустя 11 лет ситуация стала хуже - долги этих стран выросли, ставку поднимают, что делает обслуживание долгов еще более проблемным.

ЕЦБ опасается банковских дефолтов, а стоит бояться государственных.

Что на таком нервном рынке покупают легенды инвестиционного мира?

Berkshire Hathaway - инвестиционная компания Уорена Баффета - продолжает увеличивать долю в нефтегазовой компании Occidental Petroleum (добыча сланцевой нефти), увеличив свою долю в компании уже до 23%.

По итогам 2022 года акции Occidental Petroleum показали лучшую динамику среди всех компаний в индексе S&P500 - +121% за год.

Средняя цена покупки акций Баффетом находится в диапозоне $56,7 - 60,3.

В 2023 году в России официально появится третья форма денег - цифровой рубль

Разбор новости сделаю в отдельный пост. Есть, что обсудить.

Россия спонсирует США

Какой громкий заголовок пропадает 😁

В 2010-х годах РФ размещала в американских бумагах (трейжерис) до $160 млрд, однако с момента ввода санкций в 2018 году снижает объем.

Динамика вложений сокращается, в том числе, благодаря их погашению, а новых покупок РФ не производит.

Крупнейшими держателями являются Япония (15% от общего объема среди нерезидентов), Китай (11,5%) и Великобритания (9%).

Китай в 2022 году начал снижать свою долю, а к январю 2023 объем инвестиций падает пятый месяц подряд. Это связано с двумя факторами:

оценочная стоимость бумаг постоянно снижается, поскольку ФРС увеличивает ставки

Китай бумаги не продает, но, что важно, и не покупает новые

В то же время свои доли увеличили Япония, Великобритания и Китай Канада.

Вывод: трежерис всегда являлись безрисковым инструментом для размещения долларов.

Банковский кризис вынуждает ФРС задуматься о приостановке повышения ставок, что в ближайшие месяцы может позитивно сказаться на стоимости бумаг.

Добровольно-обязательный налог с бизнеса

Многие видели новостные заголовки про добровольный налог с бизнеса. Давайте разберем, о чем идет речь.

Российский бюджет в 2023 году рассчитывает получить 300 млрд рублей в виде windfall tax или дополнительного взноса в бюджет со сверхприбылей российский компаний.

Ориентировочно ставка уплаты нового сбора составит 4-5% от доп. прибыли за 2021-2022 относительно 2018-2019 годов.

Освободят от уплаты только компании нефтегазового и угольного секторов (по ресурсным компаниям в России уже давно действует другой тип налога - НДПИ или налог на добычу полезных ископаемых).

Вывод: наибольшее давление такое решение окажет на металлургические компании (ММК, НЛМК, Норникель и др.), производителей удобрений (Фосагро).

В меньшей степени мера коснется (но коснется) ритейла, телекомов, застройщиков и IT-компаний.

Остается вопрос по поводу налогообложения банков, а именно Сбербанка. Финсектор не освободили от уплаты windfall tax. Будем следить за новостями

Новости часа

ЦБ сохранил ставку на уровне 7,5%.

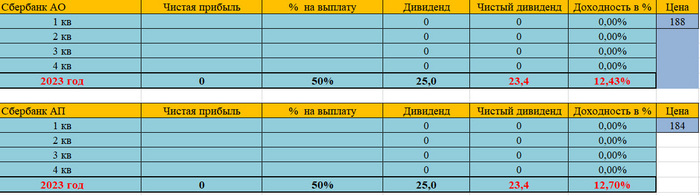

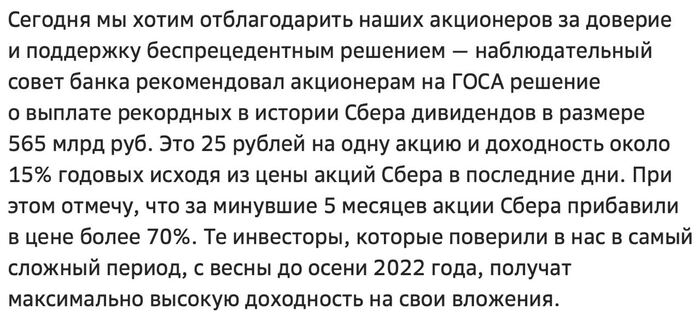

Набсовет Сбера рекомендовал дивиденд в размере 25 рублей на акцию. Дата закрытия реестра акционеров Сбера для выплаты дивидендов - 11 мая (нужно успеть купить акции до этой даты). Дивидендная доходность Сбербанка при текущих ценах (188 рублей) - более 13%.

Вероятность повышения ставки в 2023 г. выше вероятности снижения - глава ЦБ Эльвира Набиуллина

СД Новатэка рекомендовал 60.58 руб./акцию дивидендов за 2022 г. Реестр для получения дивидендов закрывается 3 мая. Дивидендная доходность Новатэка при текущих ценах (1070 рублей) - 5,5%.

Татнефть в 2022г увеличила чистую прибыль по МСФО на 43%, до 284,6 млрд руб., выше прогноза. 23 марта состоится заседание совета директоров, на котором обсудят размер дивидендов.

Индекс Мосбиржи растет на 2,6%.

Доллар не отстает - торгуется уже выше 77. Причина - снижение стоимости нефти ниже $73 за баррель на фоне проблем в банковской системе, которая может вылиться в мировой финансовый кризис и ударить по спросу на сырье.

Что делать с акциями Сбербанка?

Сейчас есть 2 категории инвесторов:

Есть акции в портфеле, не знает, надо ли их продавать на таком росте

Нет акций в портфеле, не может решить, стоит ли покупать после роста более чем на 9% и объявления дивидендов.

Если вы уверены, что дивиденды Сбербанка - разовая история, то пришло время продавать акции, потому что за последние пол года акции выросли уже более чем на 70%.

Если же есть уверенность, что Сбербанк способен сохранять стабильную выплату дивидендов каждый год, то можно покупать и на текущих уровнях. Прогноз по акциям - до 300 рублей.

Захотите узнать больше про экономику и финансы - welcome