Ответ To4kaSpokoistvia в «Как лопнул ипотечный пузырь в США 2007 – 2008 г. по материалам книги Рея Далио, часть №1. История повторяется?»

> Исходя из цикличности экономки и цикличности кризисов

А если не исходить? Кто это выдумал про "цикличность кризисов"? Можешь не гуглить, это кейнсианство. И как же кейнсианство предлагает бороться с "цикличными кризисами"? Можешь опять не гуглить: оно предлагает опускать ставку.

В 2007-2008 ставка упала до фактического 0, в этот момент "циклические кризисы" кейнсианства — закончились.

Дальше пошли другие способы стимулирования.

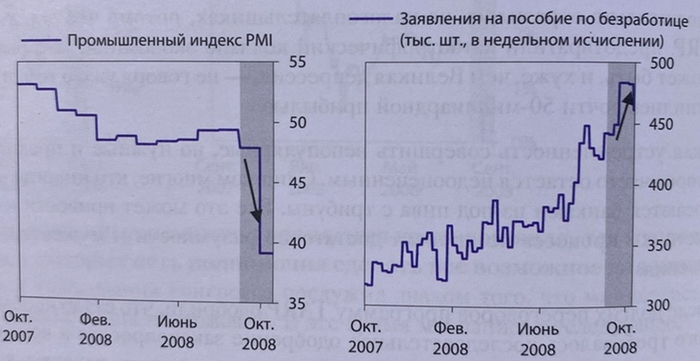

В любом случае, когда на фоне кризиса ставку поднимают до 5%, то говорить о "цикличности кризисов" — нельзя.

в конце концов, приводят к тому же результату – то, что быстро росло – начало падать, а вся навороченная вокруг финансовая пирамида сыплется вместе с ней.

Но есть один нюанс: конкуренция.

Вот есть два кабака. Начался кризис. Один кабак начал продавать бухло в долг, эти расписки алкашей отнес в банк и под них взял кредит.

А другой кабак весь из себя такой честный продает только за деньги, с сомнительными алкашами не связывается — ну и прогорел.

А посетители второго второго кабака ушли к первому и он за счет роста закрыл кредиты перед банками.

Ты можешь сказать: банк должен вести себя прилично и не принимать облигации алкашей в качестве обеспечения кредита.

Но есть один нюанс: конкуренция.

Вот есть два банка. Начался кризис. Один банк начал принимать облигации алкашей, а другой не стал. Первый рисует у себя в отчетности прибыль, пускай это всего лишь обязательства алкашей, но к нему идут инвесторы, а второй разорится.

Ты можешь сказать: правительство должно следить, чтобы банки вели себя прилично, кристально честные и уважаемые люди которые своими делами подтвердили, что не равнодушны к нуждам общества... и тут вдруг оказывается, что все эти замечательные люди вторичны по отношению к владельцам банков.

Можно посмотреть, как на инфляцию реагировала ФРС во времена Волкера – там каждый чих сопровождался ужесточением.

А тут уже вопрос не финансовый, а политический. Кто может выйти и сказать "есть такая партия"?

Экономика может быть бесконечной в случае бесконечного роста. Если рост останавливается – надо снижать и эмиссию. Или вытаскивать ликвидность иным способом.

Вот есть Дядя. У Дяди есть несколько миллиардов. У него есть подручные из бывших военных которые любому могут выпустить кишки, достаточно Дяде моргнуть.

И ты приходишь к такому дяде и говоришь смело в лицо: "Дядя, надо бы снизить количество денег на счетах, того требуют общественные интересы, а если ты не послушаешься, то я пойду в свободную прессу.".

Так ты себе это представляешь? Что-то я сомневаюсь, что у тебя хватит смелости. Может у В.В. Путина хватит? Ну вот он недавно ходил просить у олигрхов 250 лярдов рублей, не получилось.

Технически, в мире почти всегда рост – стагнирует один, но растёт кто-то ещё.

1. Спорно.

2. Для абсорбции этого роста существуют банки.

Например, есть Банк ориентированный на сельхоз проекты, он вложился в 100 проектов, фермы с баранами дали среднюю прибыль, фермы с свиньями средний убыток, птицефермы большой убыток из птичьего гриппа, плантации авокадо дали сверхприбыль за счет популярности вегетарианства.

Где-то СельхозБанк выиграл где-то проиграл. Но допустим проиграл по всем проектам.

Мы можем сложить национальные банки СельхозБанк, ПромБанком, СтройБанком, ТрансБанком, ЭлектроБанком, АвтоБанком. Где-то все они выиграли, где-то проиграли... Если выиграли хорошо. А вот если проиграли...

Мы можем сложить проекты НацБанкаСША, НацБанкБритании, НацБанкГермании... а вот хорошо бы еще НацБанкКитая... а Китай не хочет складываться.

И может так получиться, что "стагнирует один" это который в одном класторе НацБанков, а "растёт кто-то ещё" в другом Класторе Нацбанков.

И сложить эти класторы не получается.

И что дальше?

численности – опять же наступает стагнация.

И? Почему это не может быть причиной кризиса?

В общем, дело в том, что пока не будет глобального пересмотра международных финансовых отношений – подобные кризисы будут продолжаться.

Какими должны быть "международные финансовые отношения" чтобы избежать кризиса перепроизводства?