Сегодня в выпуске:

— Япония снова решила попытаться сделать самолет. Теперь на водороде

— Многоликость Реджепа

— Чем грозит закрытие порта Балтимор?

— Перлы от Пелоси

Доброе утро, всем привет! С пятницей, дорогие товарищи!

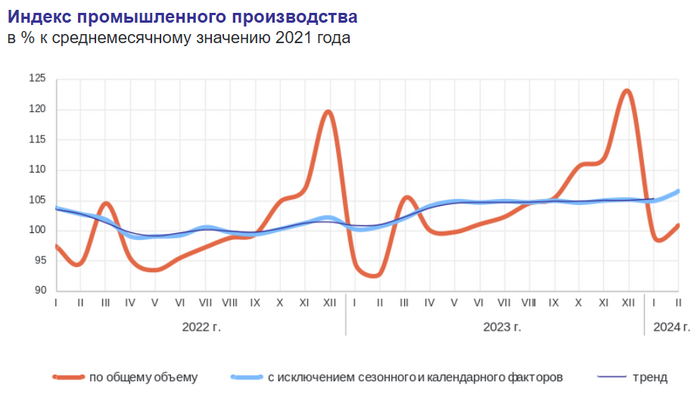

Пробежимся по отечественному промышленному производству.

О промышленном производстве в январе-феврале 2024

Индекс промышленного производства составил:

– в январе-феврале 2024 г. по сравнению с январем-февралем 2023 г. – 106,6%;

– в феврале 2024 г. по сравнению с февралем 2023 г. – 108,5%, по сравнению с январем 2024 г. – 101,7%.

Т.е. индекс 106,6% означает рост на 6,6%.

Растёт всё. Это и обрабатывающая промышленность (+13,5% г/г), и машиностроительный комплекс (+33% г/г), и металлургический комплекс (16,7% г/г). Растёт пищевая, химическая промышленность. Восстанавливается деревообрабатывающий комплекс. Добывающий сектор прибавляет 2,1% г/г.

Покажи этот пост своим коллегам из офиса и наслаждайся локальным ядерным подрывом. 💥

************************************

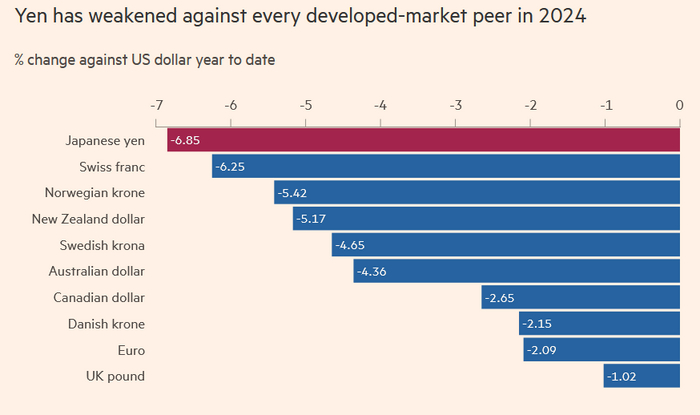

Про японскую иену

Про японскую иену

Иена оказалась самой слабой валютой из 7 валют развитых стран с начала этого года. Она потеряла к доллару около 7%.

Российский рубль потерял к доллару за аналогичный период 1,86%. Т.е. хуже ВЕЛИКОбританского фунта стерлингов, но бодрее евро.

******************************

Япония решила в самолёты!

Ну после того, как не смогла.

Министерство экономики, торговли и промышленности объединяет отечественных и зарубежных производителей, а также авиакомпании с целью представить новый самолёт к 2035 году. Этот шаг был сделан через год после того, как Mitsubishi Heavy Industries Ltd. отказалась от разработки регионального реактивного самолёта после 15 лет усилий.

Короче, эти любители восходящего солнца решили, что жить без своего самолётика больше неможно. И главные любители сказали, что вот вам 33 млрд $, а взамен давайте нам самолёт к 2035 году. Да не простой, а золотой на водороде! Ну на худой конец на иных источниках волшебной альтернативной энергии. Может на ветре, м?

Напомню, что самолёт Mitsubishi SpaceJet, получивший государственные инвестиции в размере 50 миллиардов йен, должен был стать первым отечественным реактивным самолётом в стране за последние полвека. Вместо этого свёрнутая программа привела к невозвратным расходам более чем на 1 трлн йен. В прошлом году Mitsubishi Heavy заявила, что ей не хватает понимания и технологических ноу-хау для реализации SpaceJet, а также изо всех сил пыталась получить одобрение регулирующих органов в США. Также было давление с целью электрификации и обезуглероживания, что вынудило производителя пересмотреть свою стратегию.

По прогнозам Министерства торговли, мировой спрос на авиапассажирские перевозки удвоится через 20 лет, а активные инвестиции в авиационную промышленность Японии приведут к ежегодному росту на сумму 6 трлн иен, что в 5 раз больше текущего уровня.

А вот теперь смотрите, дорогие друзья. Среди наших соотечественников есть много разносторонних личностей, которые время от времени извлекают нечто вроде - что за страна такая, только Жигули и могут собрать, а больше ни на что не способны. Теперь разносторонним личностям вы можете, ссылаясь на неполживые сми, рассказывать, что тойотоделы не могут в самолёты, а у нас есть МС-21. И мерзко при этом хохотать.

Мы к чему? Невозможно уметь делать прямо всё. А мы зато умеем в ракеты.

Кстати, если вдруг потом где-нибудь услышите нечто вроде - смотрите, японцы думают о водороде, первые в мире, а к 2035 первые в мире на водороде полетят... То можете намекнуть про Ту-155, первый полёт которого был осуществлён 15 апреля 1988 года. На данном экземпляре использовался один двигатель НК-88 (остальные два обычные), работающий на водороде. Всего на жидком водороде было выполнено 5 полётов.

Дорогие друзья, нам тут за МС-21 с SSJ решили немедленно в панамку напихать, дескать нет их. Ну нет.

Дорогие друзья, очевидно вопрос в формальной логике. И сказать, что МС-21 нет - это нарушение всех логических конструкций. Ибо он есть. И даже ничего себе летает. И даже с ПД-14. Если бы мы написали, что у нас есть сертифицированный МС-21, запущенные в серию, то тут вполне себе накидывать в панамку было бы справедливо и богоугодно. Друзья, надо тщательнее относиться к анализу букв в тексте.

А уж говорить, что у нас нет SSJ - это вообще неправославно. Более 200 бортов в войсках АК - опомнитесь, друзья.

Ой, вы хотели сказать, что это же не полностью наш SSJ? Знаете, если найти картинку с раскладом по поставщикам внутрянки для японского чуда, то, есть мнение, будет много удивлений. Ну как минимум двигатели от Pratt & Whitney. Но это же не помешало бы ему стать «японским», правда?

А потом нам прибежали рассказать, что что значит не смогла, ведь проектировка, разработка и изготовление же было. Они стали пытаться в формальную логику. И снова не получилось. Вроде английским по белому написано, что программа свёрнута, убытки с пароход. Ай, всё!

********************************

Про многоликость

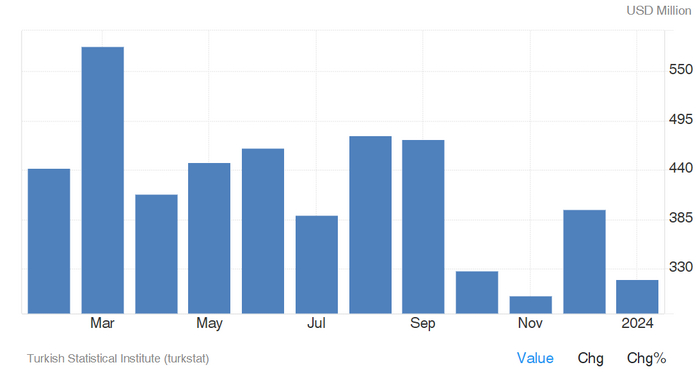

В своё время Реджеп Ахметович сравнивал Нетаньяху чуть ли не с Гитлером. Но то так, а бизнес бизнесом.

По результатам января 2024 экспорт Турции в Израиль составил 319 млн.$.

Кстати, график обманчив. Его «дно» - не ноль. А 275. Это я к тому, что там не провал-провал! Так, небольшое снижение к стандартным цифрам.

А вообще мы это к чему? Некоторые внезапно подумали, что Ахметыч наш корефан и, прости господи, партнёр. А потом у них подрывается дупа на сообщениях о блокировке турецкими банками транзакций из/в Империю.

Дорогие друзья, нету в этом мире у нормальных стран никаких друзей. Есть интересы. Чем раньше вы поймёте, что Россия - это нормальная страна, у которой тоже нет никаких друзей, так сразу вам станет легче жить. И да, на всякий случай, вдруг еще не переспали с этой мыслью - Белоруссия тоже никакой не друг. Как и Батька.

********************************

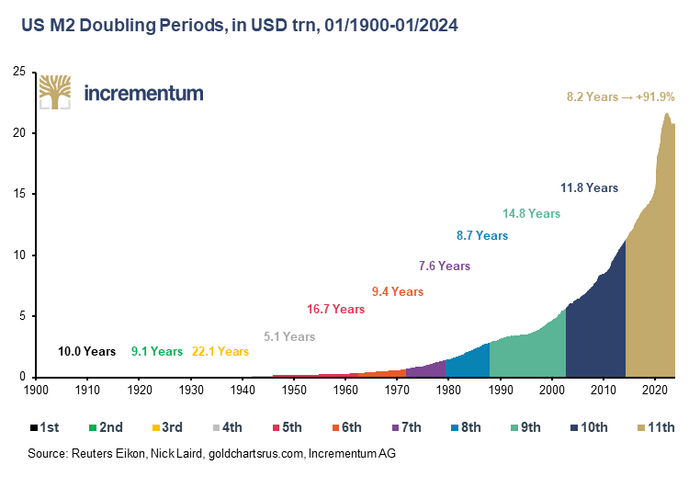

Периоды удвоения денежной массы М2 в США

М2 в США - это наличка, дорожные чеки, сберегательные счета, депозиты, срочные вклады размером менее 100к$.

*****************************

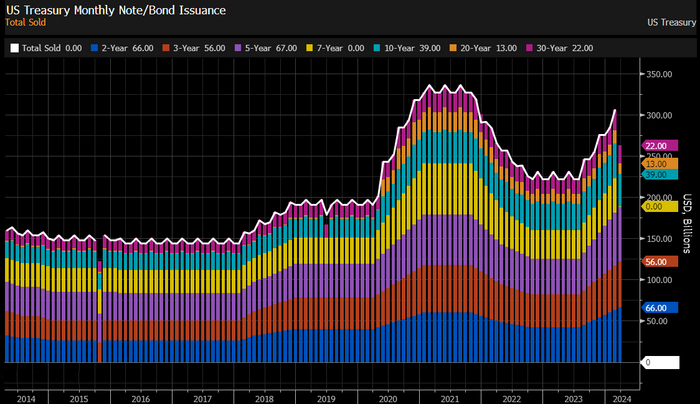

Структура ежемесячного выпуска американских трежерей по сроку жизни.

*******************************

Австралия на пальцах для американцев

Как объяснить американцу, где что и как в Австралии.

Нам, конечно, будет не сильно понятно. Но думаю, некоторые оценят. Если оно, конечно, жизненное. Если у нас тут есть австралийцы, будем рады пояснениям.

*********************************

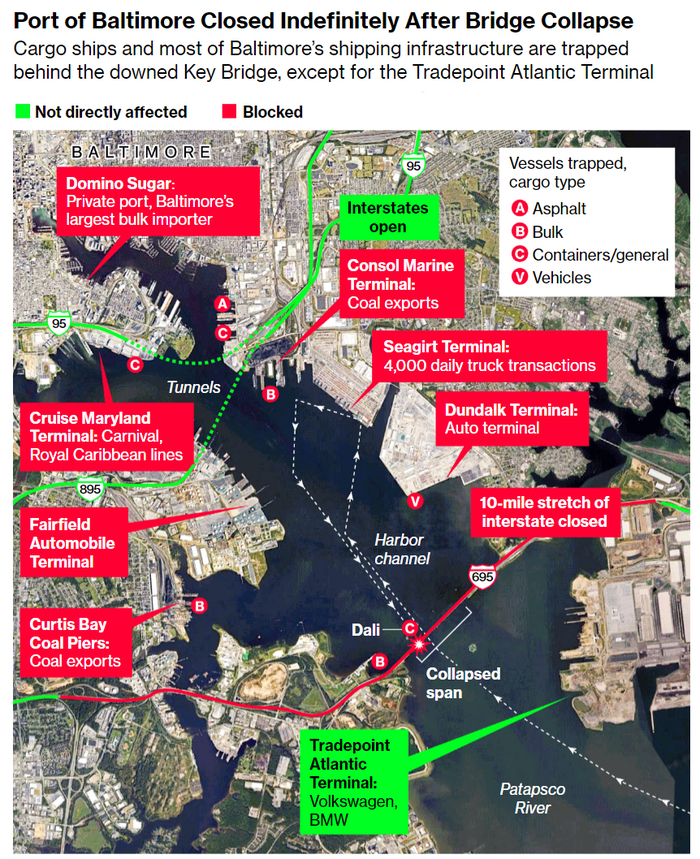

Чем оно грозит?

Много чем. Но сейчас разговор о докерах.

Порт Балтимора закрыт. И закрыт он будет до тех пор, пока канал не будет расчищен. Процесс сей, как говорят, может продлиться до мая.

“У меня есть 2400 членов ILA, которые скоро останутся без работы”, - сказал Скотт Коуэн, президент местного отделения Международной ассоциации грузчиков (International Longshoremen’s Association). По словам Коуэна, докеров нанимают ежедневно в зависимости от того, что необходимо, без гарантии оплаты в случае закрытия порта.

“Это очень хорошая работа с очень хорошими пособиями и поддержкой семьи”, - сказал он. Но “это работа по найму на каждый день. Это не гарантированная работа”.

“Мы пережили пандемию Covid-19, которая была очень трагичной, но груз продолжал двигаться”, - сказал Коуэн. “У нас никогда не было ничего подобного”.

На картинке мы видим, что тормознулось всё, кроме терминала Tradepoint Atlantic, которым пользуются Volkswagen и BMW. Заблокированы угольный экспорт, пара крупнейших автомобильных терминалов, круизные суда от Carnival и Royal Caribbean, импорт навалочных грузов, Seagirt Terminal, через который ежедневного проходило 4 000 грузовиков.

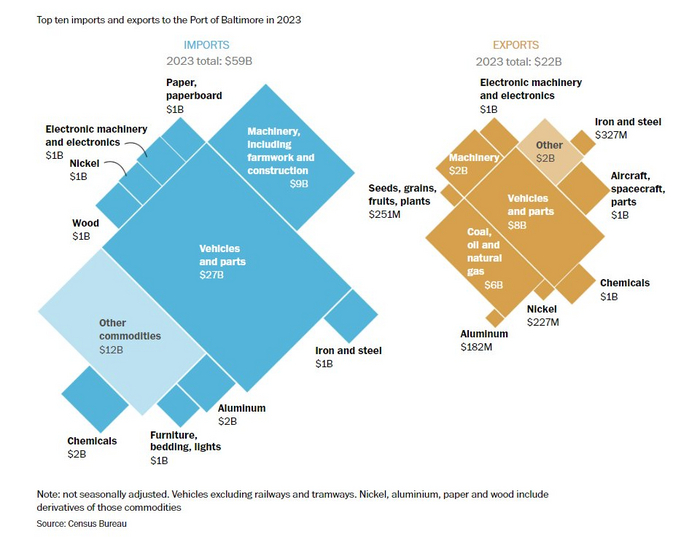

Кстати, вот что еще сообщают про порт Балтимора. Слева импорт, справа экспорт.

*******************************

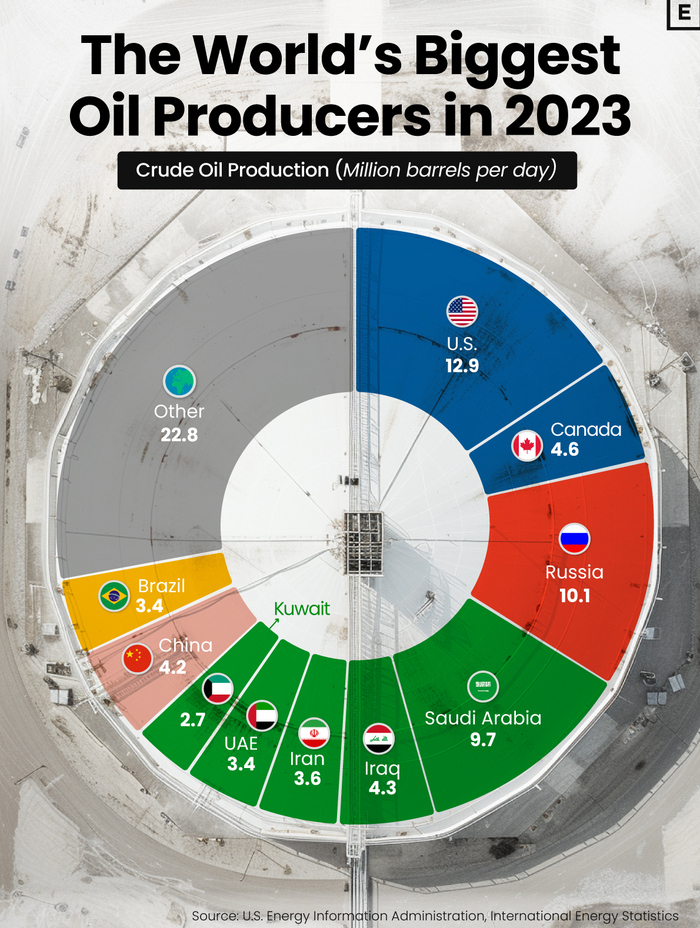

Крупнейшие нефтедобытчки в 2023 году

Страны-бензоколонки, не иначе.

На этом графике показана мировая добыча сырой нефти в 2023 году, измеряемая в миллионах баррелей в день, по данным Управления энергетической информации США (EIA).

На три страны приходится 40% мировой добычи нефти. В 2023 году совокупный вклад Соединённых Штатов, России и Саудовской Аравии в мировую добычу нефти составил 32,8 миллиона баррелей в день.

Дальше в материале следует великолепный логический пассаж.

В ближайшей перспективе ни одна страна, вероятно, не превзойдёт рекордную добычу, достигнутую США в 2023 году, поскольку ни один другой производитель никогда не достигал суточной производительности в 13,0 млн баррелей.

Такого никогда не было, а значит и не будет.

Шедеврально.

Начал ловить себя на мысли, что ежедневно погружаясь в этот чан с мировыми породистыми сми, я регулярно наблюдаю подобные логические этюды. А это что получается? У них там всё общество на таких нарративах строится? Тогда чему мы тут вообще удивляемся.

*****************************

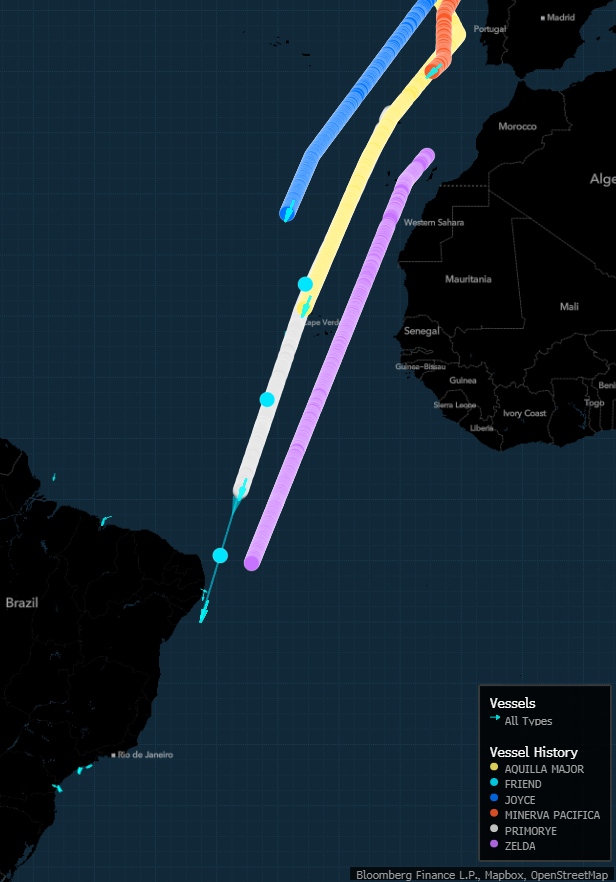

Bloomberg разрывается. Как в анекдоте. Красивая или умная? Чо делать-то?

Танкеры с имперским дизельным топливом теперь накапливаются не только у индийского побережья. Не только в Средиземном море и Гвинейском заливе. Но и у берегов Бразилии!

Суда, перевозящие по меньшей мере 3,2 миллиона баррелей дизельного топлива из российских портов, стоят на холостом ходу в водах Копа Кабаны, самбы и диких обезьян.

Непонятно, почему грузы задерживаются. Тем не менее, всё это является последним признаком проблем с поставками нефти из России в то время, когда санкции США и Великобритании ужесточаются. Пишет Bloomberg. А потом «щёлк»! И вопрос:

В настоящее время в Бразилию транспортируется по меньшей мере 3,3 миллиона баррелей дизельного топлива, большая часть которого проходит через Атлантику. Кажется маловероятным, что трейдеры продолжили бы отправлять грузы, если бы они не смогли разгрузиться.

Короче, неполживое сми разрывается и не понимает, чего писать-то? Это П или З?

*******************************

Нашли в архивах хорошее.

- Ваш муж когда-нибудь совершал сделки с акциями на основе информации, полученной от вас

- Нет! Абсолютли!

Смеялись

Видео можно посмотреть у меня на канале: https://t.me/marketscreen/12377

**************************

Дорогие друзья, в силу "Особого порядка" в этой статье не всё названо своими именами, а что-то и вовсе опущено. Почитать всё без цензуры можно на моём экономико-познавательном канале, где ад и Израиль — MarketScreen

Если же нужен трейдинг, анализ, графики, кривые и всё вот это вот, то второй мой канал — StockGamblers