Закреплено

Заявка № 5574685647 о регистрации сообщества Лига юристов в Роскомнадзоре

Заявка № 5574685647 о регистрации сообщества Лига юристов в Роскомнадзоре

Заявка № 5574685647 о регистрации сообщества Лига юристов в Роскомнадзоре

Часто обманутые аферистами граждане отдают не только свои деньги, но и набирают кредитов на сотни тысяч и миллионы рублей. Это ложится на них тяжким бременем, а многим буквально ломает жизнь.

Минувшим летом банки стали обязаны приостанавливать на два дня переводы, если информация о получателе денег содержится в базе данных Центробанка о случаях и попытках мошеннических операций. В противном случае банкирам придется вернуть клиенту деньги в течение 30 календарных дней.

Однако преступники пользуются широкой сетью подставных лиц, так называемых дропов, а "черный список" ЦБ не охватывает все их счета.

Кроме того, банки теперь должны приостанавливать переводы по целому списку признаков мошеннических операций. Они обязаны предупреждать клиентов, что платеж может быть предназначен злоумышленникам.

Несмотря на принятые меры, число жертв киберпреступников продолжает расти. В Минэкономразвития РФ поступают обращения россиян, которые оказались в сложной жизненной ситуации и не в состоянии рассчитаться по своим долгам, рассказал первый заместитель министра экономического развития Илья Торосов.

"Институт бесплатного банкротства через МФЦ дает людям возможность вернуться к нормальной экономической жизни и начать с чистого листа", - рассказал Илья Торосов.

Воспользоваться процедурой внесудебного банкротства могут не все должники, а только те, чья жизненная ситуация соответствует определенному государством набору условий, отметили в Минэкономразвития.

"Под эти условия подходят люди с размером долга от 25 тыс. до 1 млн. руб., причем штрафы и пени в этой сумме не учитываются. Обязательно, чтобы хотя бы один из кредиторов должника уже обратился в суд, получил исполнительный документ и передал его судебным приставам, банку, в котором открыты счета должника, его работодателю или в Социальный фонд России (СФР)", - пояснил представитель министерства.

Помимо негативного влияния на кредитную историю, банкрот не получит новых кредитов и займов в течение 5 лет. То есть фактически это и есть самозапрет на выдачу кредитов. Других вариантов побороть мошенников и помочь гражданам, пострадавшим от их рук - у властей пока нет.

P.S. Есть такой юрист, который уже давно не может ни в одном российском банке получить кредит. Банки ему категорически не дают денег! А всё потому, что он знает и всем рассказывает - как можно законно не платить по долгам. Без всяких там банкротств... Кто это? Автор этого блога! Вот мой телеграм-канал!

В делах о наследстве судам часто приходится разбираться в тяжелых семейных взаимоотношениях. Вот и очередной пример, когда сложные отношения между родственниками породили спор, дошедший до Верховного суда.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Мужчина скончался в 2016 году. Завещания он не оставил, из наследников у него осталась только дочь и сестра.

С дочерью у мужчины были конфликтные отношения из-за того, что он ушел из семьи в ее детстве. А несколько лет до его смерти они с дочерью совсем перестали общаться.

Квартиру, дом с земельным участком и денежный вклад получила сестра, как наследник второй очереди. Хотя все наследство могла бы получить дочь, гражданка Н., как наследник первой очереди, если бы вовремя обратилась к нотариусу.

Но из-за отношений с отцом она не узнала о его смерти, а сестра сообщать не стала. В итоге Н. пропустила срок вступления в наследство.

О смерти отца она узнала лишь спустя 6 лет, в 2022 году, и обратилась в суд с иском о восстановлении срока вступления в наследство.

Суд первой инстанции пришел к выводу, что у Н. не было уважительных причин для пропуска срока вступления в наследство. А отсутствие общения с отцом и плохие отношения с ним такой причиной не являются. Поэтому в иске было отказано.

Н. подала апелляционную жалобу, и вышестоящая инстанция решила иначе.

Н. в силу сложных отношений с отцом не знала о его смерти, ее вины в этом нет. Также в деле есть признаки недобросовестного поведения другого наследника — сестра умершего знала о том, что все наследство полагается дочери, но скрыла это от нотариуса.

Апелляция отменила решение суда первой инстанции и удовлетворила иск Н.

Тогда сестра умершего обратилась с кассационной жалобой в Верховный суд.

Верховный суд напомнил: пропуск срока вступления в наследство из-за плохих отношений с наследодателем не является уважительной причиной.

При этом у Н. не было никаких других объективных причин для пропуска срока, которые предусмотрены законом: например, тяжелая болезнь, неграмотность, беспомощное состояние и пр.

А сестра умершего и не должна была сообщать нотариусу о других наследниках — законом такая обязанность не установлена.

Решение суда первой инстанции оставлено в силе, Н. было отказано в восстановлении срока вступления в наследство (Определение ВС РФ по делу N 5-КГ 18-268).

*****

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

На волне...

Отец почти полгода назад умер от рака, у него в собственности ничего не было (машина на мне, квартира не приватизирована, дача на маме), но вероятно есть какие нибудь счета в банке с какими то суммами. И конечно же если бы не кредиты которые 100% есть, этого поста бы не было. А кредиты есть, а так же есть страхование жизни.

Теперь сам вопрос. От сбербанка пришли запросы\требования (не знаю как правильно) о досылке документов состояния здоровья с момента заключения договора страхования. Так мы узнали о том что он был застрахован. Так же судя по тем датам договора что указаны в этом требовании, страхование жизни было заключено после первых проявлений онкологии. Грубо говоря. онкология первый раз проявила себя в 2017 а договор страхования заключен в 2020. Договор насколько я знаю (но это не точно) шел как приложение к какому то кредиту.

Дак вот, может ли сбербанк отказать в наступлении страхового случая на основании что отец заведомо зная свое положение дел, пошел на это страхование? с другой стороны Страховка эта вроде как прицепом к кредиту шла и от нее отказаться здесь и сейчас нельзя, потому что тупо кредит не дадут.

Вообще является ли онкология на какой нибудь стадии (например на 3) при заключении договора страхования, поводом отказать в страховом случае при смерти?

И еще момент, этот договор страхования заключенный в сбербанке, он распространяется только на кредиты сбербанка? или вообще на все кредиты во всех банках? Насколько я понимаю что даже если заключить 10 страховок на жизнь в разных местах, то выплачена будет только какая то одна.

Такое вот интересное свеженькое дельце попалось...

В 2006 году Гражданин А и Гражданин Б заключили договор купли продажи доли в уставном капитале ООО. Согласно заключенному договору, Гражданин А принял в собственность долю в уставном капитале ООО в размере 40%.

За приобретённое право Гражданин А заплатил Гражданину Б денежные средства в размере 640 000 рублей и был зарегистрирован в качестве участника ООО с правом на 40% в уставном капитале. Кроме того, участником общества так же является Гражданин Б с долей в уставном капитале 60%.

В 2020 году Гражданин А направил в адрес общества заявление о выходе из ООО и выплате ему действительной стоимости принадлежащей ему ранее доли в уставном капитале общества и право на долю в уставном капитале в размере 40 % перешло к ООО.

Далее Гражданин А обратился с письмом в ООО и просил сообщить о сроках и порядке выплаты ему действительной стоимости переданной обществу доли. Однако ООО свои обязательства не выполнило, действительная стоимость доли Гражданину А не была выплачена, на письмо ответа не поступило.

В связи с изложенным Гражданин А обратился в суд, который решил взыскать с ООО в пользу Гражданина А действительную стоимость доли участника в уставном капитале ООО в размере 8 330 688 рублей, судебные расходы на оплату услуг представителя в размере 40 000 рублей, стоимость экспертизы по оценке стоимости доли в размере 40 000 рублей, госпошлину в размере 15 800 рублей.

Апелляционная и кассационная инстанции подтвердили верность данного судебного решения.

Поскольку решение суда ООО исполнено не было, бывший участник общества Гражданин А обратился с заявлением в суд о признании общества банкротом.

Суд отказал в принятии заявления о признании ООО банкротом.

Суд указал, что Закон о банкротстве не относит к конкурсным кредиторам учредителей (участников) должника по обязательствам, вытекающим из такого участия, поскольку характер обязательств этих лиц непосредственно связан с их ответственностью за деятельность общества в пределах стоимости принадлежащих им долей. Обязательства должника перед своими учредителями (участниками), вытекающие из такого участия, носят внутренний характер и не могут конкурировать с внешними обязательствами, то есть с обязательствами должника как участника имущественного оборота перед другими участниками оборота.

Учредители (участники) должника — юридического лица несут риск отрицательных последствий, связанных с его деятельностью. Как следствие, требования таких лиц по корпоративным обязательствам не подлежат включению в реестр требований кредиторов. При этом закон не лишает их права на удовлетворение своих требований, однако это право реализуется после расчетов с другими кредиторами за счет оставшегося имущества должника.

Таким образом, учредители (участники) юридического лица (должник) по правоотношениям, связанным с таким участием, не могут являться кредиторами в деле о банкротстве, следовательно, требования учредителя (участника) должника по обязательствам, вытекающим из такого участия, не подлежат рассмотрению в деле о банкротстве.

Дело № А57-2112/2021 и дело № А57-25214/2024.

Здравствуйте уважаемые обитатели лиги! Подскажите, пожалуйста, порядок действий в такой ситуации. Отец супруги в своё время в наследство по решению суда (из-за пропущенного срока вступления) получил 1/3 земельного участка и 1/3 дома. Право собственности в Росреестре не регистрировал, на данный момент скончался. На руках у супруги судебные решения о праве наследования отцом описанных выше долей. Она единственный, после смерти отца, наследник. Какие действия нужно предпринять для наследования и "легализации" этих незарегистрированных своевременно и должным образом долей в имуществе её ныне покойным отцом? Прошу прошения за некий сумбур и спасибо за ответы.

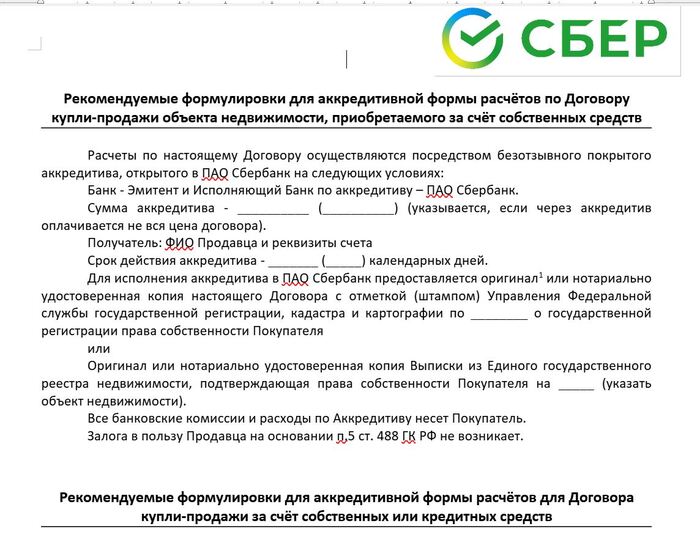

Здравствуйте, В договоре купли продажи недвижимости обязательно должен быть указан порядок расчетов по сделке.

На аккредитив на сайте Сбербанка в документах выложены рекомендуемые формулировки в договора купли продажи разных ситуациях при расчетах с Аккредитивом.

Подскажите а где можно скачать рекомендуемые формулировки в договора купли продажи при использовании система безопасных расчетов(СБР)?

Получается договор купли продажи не закончить

Сервисный центр после моих звонков и писем привез акт о неремонтопригодности, в магазине написала заявлению, привезли новую. Хеппи энд.

В этой истории, с другой все намного хуже, наберусь сил, напишу -

Прошу помощи - советами и ценными мыслям! Сломалась посудомоечная машина, дата покупки - 03.08.2023, отказалась работать 18.08.2024. Проработала меньше года, подключали в ноябре. Официальный центр поддержки пользователей фирмы производителя заявку принял, сказал что у них два года гарантии. Передал авторизованному центру. И с тех пор- тишина. С 18 августа я им регулярно звоню, отвечают, что заявка передана в авторизованный центр. Авторизованный центр - что заявка передана мастеру, он с вами свяжется. Ну и все. На емайл- ответ такой же- ждите. 45 дней ещё не прошли, но скоро. Вопрос - какие мои дальнейшие действия в борьбе с ними? Писать досудебную или ещё рано? А если да, то на что ссылаться? Закон о ЗаПП прочитала, но пока не могу понять, как сослаться и что предъявить, кроме срока.

Сила Пикабу, помоги! Без посудомойки плохо ((

P.S. Не знаю, можно ли озвучивать героев, в смысле фирмы? Я то хочу, но разрешено ли?

После развода женщина подала в суд иск о выселении бывшего мужа из ее квартиры. В ответ муж подал свой иск — о признании права на 1/2 этой квартиры.

Как он пояснил, квартира эта была куплена в ипотеку, оплачивалась только его деньгами: он работал вахтами на судне, у жены был полный доступ к его счету, откуда она брала деньги на выплату кредита.

Предложив приобрести новое жилье, жена сказала, что нужно заключить брачный договор, по которому квартира будет только в ее собственности: у мужа была плохая кредитная история, и из-за его участия в сделке банк мог отказать в выдаче кредита.

Мужчина согласился заключить брачный договор, а через некоторое время они развелись — и жена потребовала его выселить.

Суд не нашел оснований для признания брачного договора недействительным: ни обман, ни существенное заблуждение при его подписании не были доказаны.

Так что иск жены удовлетворили — и мужчине придется освободить жилое помещение (Четвертый КСОЮ, дело № 8Г-12534/2023).

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале каждый день рассказываю новости, даю советы и делюсь своей юридической практикой для более узкой аудитории - граждан, имеющих долги по кредитам, микрозаймам, ЖКУ, налогам, алиментам. Вот мой телеграм-канал! 35 тысяч подписчиков меня уже читают в телеге. Сорри, если кому не понравилось что оставил ссылку. Не хотел вас разозлить :)