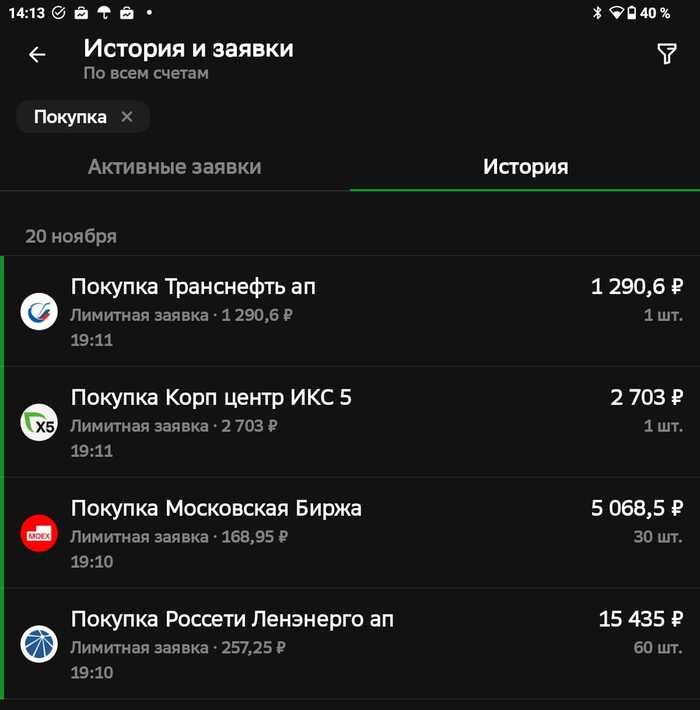

Мощный взлёт рынка акций! Продолжится ли рост?

В среду резко взлетел рынок акций на позитивных новостях, в результате чего индекс ММВБ преодолел область сопротивления 2600-2620. Строго говоря, рынок взлетел еще во вторник утром от уровня 2500 на позитивных новостях, и в среду этот рост продолжился. По сути, индексу удалось вырваться за пределы боковика 2500-2600 и даже преодолеть уровень 2620 пунктов, а также линию глобального аптренда, что теперь может позволить индексу продолжить подъем в случае закрепления выше этой линии. Давайте посмотрим какие теперь есть перспективы у рынка акций на ближайшую неделю.

График (H1) индекса ММВБ

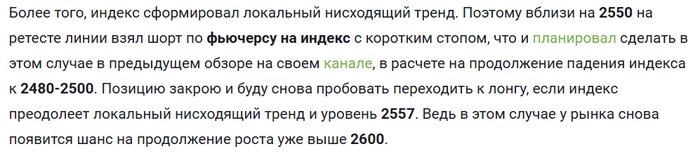

Как видно из графика, рынок довольно быстро и сильно взлетел от уровня 2500 пунктов. Того самого уровня, падение к которому я прогнозировал в прошлом обзоре, а точнее к области 2480-2500 пунктов. Ожидая это падение, на прошлой неделе взял шорт по фьючерсу на индекс от 2550 на тестировании снизу ранее пробитой трендовой линии. В итоге по достижению моей цели зафиксировал прибыль по шорту немного ниже уровня 2500, как и планировал.

Так как из области 2480-2500 ожидал новую попытку разворота рынка акций вверх, возле уровня 2500 можно было снова взять длинную позицию по фьючерсу. Но рынок развернулся вверх настолько быстро, что сделать это было довольно трудно, поэтому взял лонг по фьючерсу на индекс уже на пробое линии нисходящего тренда около 2530, собственно, что и планировал сделать в этом случае, поскольку, как предупреждал в прошлой статье, после пробоя этой линии у рынка снова появился шанс взлететь выше уровня 2600.

И этот взлёт мы в среду и наблюдали! В целом, всё реализовалось именно так, как прогнозировал неделю назад в статье:

Скрин из предыдущего обзора

Индекс продолжил коррекцию к моей цели, области 2480-2500, после чего развернулся вверх, пробил локальный нисходящий тренд и взлетел выше уровня 2600. При этом после пробоя уровня 2557 основным сопротивлением у индекса стала область 2600-2620. Полагая, что уровень 2620 может сдержать рост, половину прибыли по лонгу зафиксировал возле него, и остальное вблизи 2660 вчера.

Кстати, ранее в телеграм-канале публиковал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

Думаю, рынок акций достаточно вырос, и вполне уместно будет скорректироваться. Тем более, что технически после возврата цены выше линии глобального аптренда теперь стоит протестировать ее сверху и проверить на прочность. То есть откатиться нужно в область 2600-2620 пунктов, которая ранее была основным сопротивлением для роста рынка.

При этом допускаю, что цена может упасть и ниже, к 2570. В рамках разворота рынка вверх, такой откат уместен, хоть это будет уже и ниже линии глобального аптренда, однако выше линии старого локального аптренда, который был основным сопротивлением на пути вверх на этой неделе. Соответственно, вблизи 2600 и 2570 планирую снова набрать длинную позицию в расчете на продолжение роста. И в случае закрепления индекса выше глобального аптренда, скорее всего, рост рынка продолжится в сторону 2900.

Если же цена сможет упасть снова ниже старого аптренда и уровня 2557, да еще закрепиться под ним, то вероятность продолжения падения рынка снова сильно возрастет, в связи с чем удерживать лонг не стану. Вчера же вечером на пробое 2660 снова зашел в лонг с коротким стопом, ожидая взлет еще к 2700-2730, как предупреждал на своем канале. И индекс туда уже сходил на вечерней сессии, поэтому половину позиции зафиксировал. Пока индекс еще остается выше локального аптренда, поэтому технически рост может продолжаться, но, по-моему, уже пора перейти к более глубокой коррекции.

Если смотреть по ключевым акциям, которые обсуждали в прошлый раз, то Лукойлу удалось откатиться даже ниже, чем ожидал, ниже ₽4950 и при этом удержаться от развития более сильного спада, пробить локальный нисходящий тренд и перейти к росту в сторону ₽5500, как предполагал в прошлый раз.

Акции Сбербанка пробили поддержку ₽296 и упали к уровню ₽293, от которого снова удалось отскочить (как раз тогда, когда индекс упал ниже 2500). На отскоке цена быстро пробила локальный нисходящий тренд и ускорила рост к моей цели ₽310, отскок к которой ожидал ранее.

Акции Газпрома смогли пробить локальный нисходящий тренд и вернуться снова выше линии аптренда, как предполагал в прошлом обзоре, после чего они резко взлетели до ₽127, преодолев уровень ₽122. Полагаю, если удастся удержаться выше этого уровня на откате, то рост может продолжиться и дальше.

Таким образом, пока жду откат по этим бумагам, в соответствии с описанным выше планом по индексу. Технически считаю такой сценарий движения наиболее вероятным, но в любом случае сейчас стоит внимательно следить за новостями, поскольку их довольно много, и они, на мой взгляд, несколько странные. Так что исключать появление чего-то негативного нельзя. Главное, чтобы это что-то не опустило индекс заметно ниже 2570, ведь тогда рынок в лучшем случае снова перейдет в боковик 2500-2600, а в худшем случае снова сильно вырастет вероятность перехода рынка акций к новой волне обвала после пробоя 2500.

Однако сейчас такая опасность миновала. И пока индекс остается выше 2570, в продолжение роста верю больше, и, соответственно, буду больше придерживаться длинных позиций, но обязательно со стопом. При таком неоднородном новостном фоне сильно рисковать точно не стоит. О любых изменениях я обязательно сообщу в своём канале.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, как и ожидал в прошлый раз, на этой неделе рынок вышел из боковика, и пока больше похоже, что он намерен продолжить разворот вверх. Посмотрим, пока картина развивается позитивно, и если индекс сможет снова закрепиться выше линии глобального аптренда, вероятность продолжения роста станет еще больше.

Спасибо, что дочитали. Всем удачи и профита!