Цена Абрау-Дюрсо завышена? Что говорит DCF-анализ

Почему стоимость акций компании, которая производит известное игристое вино, может быть ниже их текущей цены? Как определить, стоит ли инвестировать в бизнес, где прибыль увеличивается, но дивиденды невелики? Эти вопросы интересуют не только начинающих инвесторов, но и опытных. Эта статья будет полезна тем, кто хочет понять реальную стоимость акций компании «Абрау-Дюрсо» и разобраться, какие показатели действительно важны при выборе инвестиций. Я расскажу о том, как устроена финансовая система компании, на что обратить внимание при анализе и почему быстрый рост не всегда является гарантией успеха.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

Государственная поддержка и её влияние на бизнес «Абрау-Дюрсо».

Компания «Абрау-Дюрсо» давно ассоциируется не только с качественным шампанским, но и с поддержкой со стороны государства. Такая связь может быть важным фактором стабильности в условиях экономической неопределённости. Особенно это заметно в последние годы, когда внимание к отечественным брендам значительно возросло.

Однако инвестору важно понимать: политические связи — это не гарантия роста акций. Нужно учитывать, как эта поддержка влияет на реальные показатели бизнеса. Например, участие компании в государственных проектах или льготные условия могут дать преимущество перед конкурентами.

Если вы рассматриваете возможность купить акции «Абрау-Дюрсо», стоит обратить внимание на то, как долго сохранится такая поддержка и насколько она оправдана с точки зрения развития бизнеса. Цена акций Абрау-Дюрсо зависит не только от внутренних процессов, но и от внешней среды, включая налоговую политику и госзакупки.

Прогноз стоимости акций «Абрау-Дюрсо»: метод DCF.

Чтобы понять, стоит ли покупать акции Абрау-Дюрсо, нужно оценить будущую стоимость компании. Для этого подходит метод дисконтированных денежных потоков (DCF). Он помогает рассчитать, сколько компания может стоить через несколько лет, исходя из её доходов и расходов.

В расчёт берём данные по финансовым показателям с 2022 года поквартально. Прогнозируем рост выручки на 5% в год — консервативный сценарий. Процентные ставки взяты из данных Банка России на 06.06.2025: 12,65% в долларах и 18,01% в рублях.

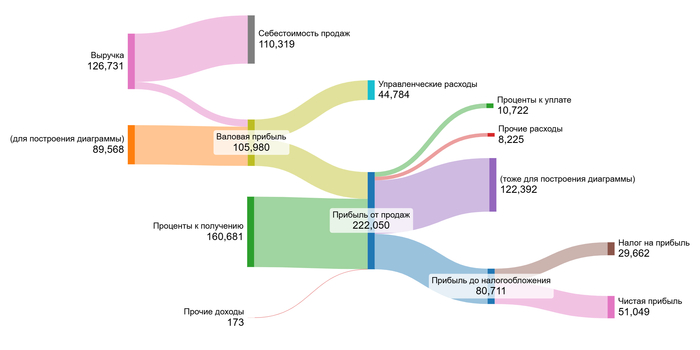

На диаграммах можно увидеть, как менялась выручка и прибыль компании в 2023–2025 году. Это позволяет отследить тенденции и спрогнозировать развитие бизнеса. Напишите в комментариях какую тенденцию видно на диаграмме, сравним мнения!

2023 год

2024 год

1 квартал 2025

Теперь перейдём к расчёту стоимости одной акции. Берём медианные значения показателей с 2022 года.

«Абрау-Дюрсо» работает в секторе Beverage (Alcoholic), то есть в алкогольной отрасли. Основной продукт — шампанское. Себестоимость составляет –126,29%, что выше среднего по отрасли (–28,85%).

Коммерческие расходы равны нулю — это стандарт для отрасли. Управленческие расходы составили –60,58%, немного ниже среднего по сектору (–81,27%).

Доля участия в других организациях — 354,42%, что намного выше отраслевого показателя (0%). Это значит, что основная прибыли идёт не напрямую от производства, а через дочерние фирмы.

Проценты к получению составляют всего 4,44%. В отрасли этот показатель — 307,88%. Это говорит о том, что компания ориентирована на получение дивидендов, а не на получение процентов от займов своим дочерним организациям.

Проценты к уплате и сальдо соответствуют отраслевым значениям. Маржа от выручки — 245,75%, выше среднего уровня (122,56%). Это является еще одним подтверждением холдинга.

Показатели компании в целом соответствуют отраслевым, но есть отклонения, особенно в доле участия в других организациях.

Медианные финансовые показатели Абрау-Дюрсо

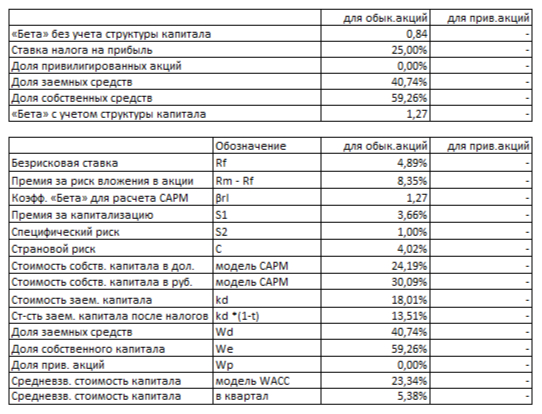

Рассчитаем WACC — средневзвешенную стоимость капитала. Безрисковая ставка — 4,89%, плюс премии: страновой риск (4,02%), рыночный (8,35%), за малую капитализацию (3,66%) и специфический риск (1%). Всё в долларах, потом переводим всё в рубли.

WACC Абрау-Дюрсо

Итоговый WACC — 23,34%. Чем он выше, тем сложнее получить хорошую оценку стоимости акций. Поэтому важно, чтобы рост выручки был устойчивым.

Итоговая оценка стоимости акций «Абрау-Дюрсо».

Теперь подведём итоги и рассчитаем, сколько может стоить компания. Для этого мы рассмотрим два сценария: консервативный и ожидаемый. Оба построены на методе DCF — он учитывает все будущие доходы компании, из которых вычитаются обязательства. Это позволяет понять реальную ценность бизнеса с точки зрения денег, которые он принесёт в будущем.

Сценарий № 1: Консервативный прогноз.

Если выручка будет расти на 5% в год, то после всех расчётов получается, что одна обыкновенная акция «Абрау-Дюрсо» может стоить минус 9,42 рубля. Это почти на 105,22% меньше, чем текущая рыночная цена. Такой результат говорит о том, что при таком темпе роста компания не зарабатывает достаточно, чтобы покрыть свои обязательства. Инвесторам стоит обратить внимание на её способность обслуживать долг.

Чтобы понять, стоит ли покупать акции Абрау-Дюрсо или нет, одного только DCF недостаточно. Хорошо бы сравнить компанию с другими в отрасли Beverage (Alcoholic) по таким критериям, как рост чистой прибыли, дивидендов, маржи, а также соотношение цена/прибыль и текущая дивидендная доходность.

Сценарий № 2: Ожидаемый темп роста.

Мы также рассчитали ожидаемый темп роста — он зависит от того, какую часть прибыли компания вкладывает в развитие (коэффициент реинвестирования) и насколько эффективно работает капитал. В случае «Абрау-Дюрсо» этот показатель составил всего 2,11%. Если компания будет расти именно так, то стоимость одной акции окажется ещё ниже — минус 13,03 рубля. Это на 107,22% меньше рыночной цены.

Как и в первом случае, такой результат вызывает вопросы. Он указывает на то, что бизнес пока не приносит достаточного свободного денежного потока, чтобы оправдать текущую стоимость своих акций. Чтобы принять решение о покупке, стоит дополнить анализ сравнением с конкурентами по ключевым финансовым метрикам.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Выводы: стоит ли инвестировать в «Абрау-Дюрсо»?

Мы начали с простого вопроса: почему акции компании, которая производит популярное игристое, могут быть оценены выше их реальной стоимости? И вот теперь у вас есть данные и анализ, которые помогут на него ответить.

Главный вывод: «Абрау-Дюрсо» показывает рост прибыли, но текущая цена акций может быть завышенной. По расчётам, даже при консервативном прогнозе стоимость одной акции получается отрицательной — это сигнал для внимательного изучения финансового состояния компании.

При этом «Абрау-Дюрсо» остаётся интересным вариантом для тех, кто верит в долгосрочный рост и готов ждать, пока бизнес полностью раскроет свой потенциал. Особенно если вы видите в нём не просто производителя игристых вин, а часть более широкой инвестиционной стратегии.

А какой путь кажется вам наиболее разумным: стабильные дивиденды, быстрый рост или агрессивный захват возможностей? Напишите в комментариях — мне важно ваше мнение!

На сегодня это всё! Спасибо, что дочитали до конца.

Если статья была вам полезна, поставьте лайк — так вы поддержите развитие проекта. Подписывайтесь на мой канал в Телеграме, где я делюсь обзорами про акции компаний. До новых встреч и удачных решений!

Читайте также: