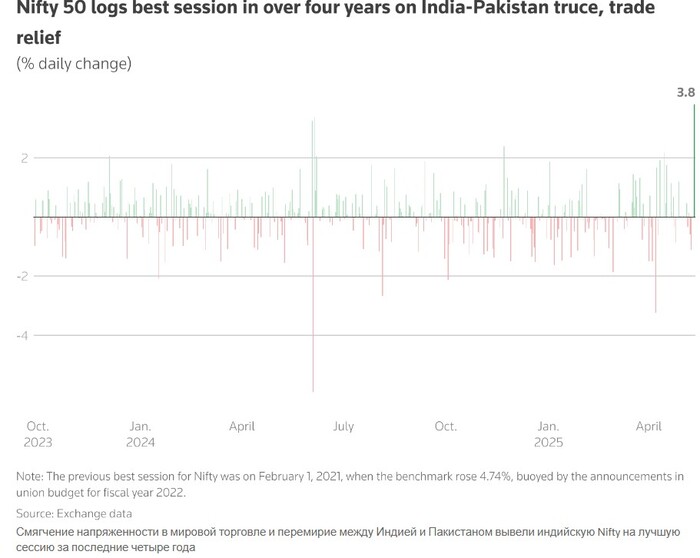

Что пошло не так с моим пассивным доходом и что буду делать дальше? Получил за 4 месяца 22 000 рублей

Пассивный доход с дивидендов отличается от зарплаты на 🏭заводе своей нерегулярностью и неравномерным распределением в течение года, еще бывает дивиденды переносят, выплачивают меньше, чем было запланировано или вообще отменяют.

❗Про пассивный доход в марте, писал здесь, тогда вообще была боль и разочарование. пишу как есть и честно делюсь своими результатами с вами.

Чтобы не потеряться, подписывайтесь на мой телеграм-канал, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.

👏 Пассивный доход за четыре месяца 2025

После зимнего дивидендного сезона, в дивидендных выплатах наступила пауза. Это было ожидаемо, у нас не платят дивиденды в феврале и марте, за редким исключением некоторых эмитентов. Где-то с апреля по конец июля начинается так называемый большой дивидендный сезон.

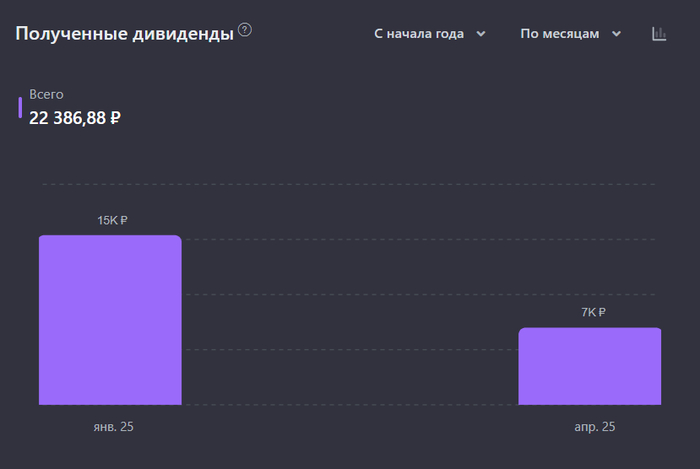

Январь - 15 389 ₽

Апрель - 6 997 ₽

За это время порадовали Роснефть и Татнефть в январе, Полюс в апреле. В общей сложности получилось 22 386 ₽. Могло бы быть и хуже, если бы я вовсе не инвестировал, а тратил все деньги в ноль.)

🤔 Планы на 2025

За 2024 год я получил дивидендами 159 000 ₽. В начале года сервис по учету инвестиций выдал прогноз в 216 000 ₽.

В моих планах постараться удвоить сумму относительно 2024 года, а это значит надо постараться увеличить свой пассивный доход до 320 000 ₽. Задача амбициозная, но выполнимая.

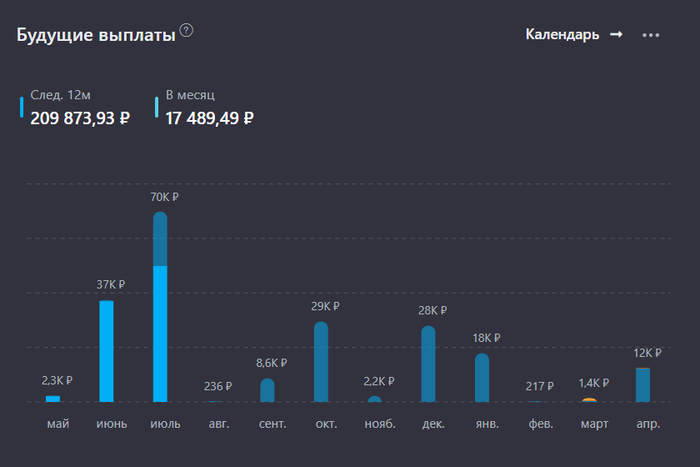

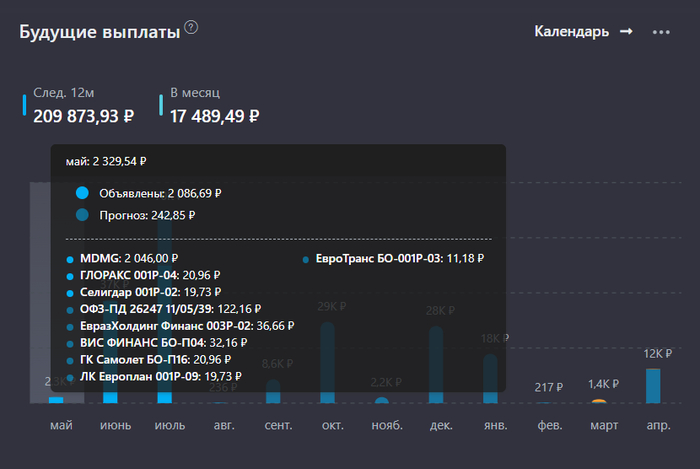

Диапазон был от 216 000 ₽ до 320 000 ₽, сейчас по прогнозам сервиса учета инвестиций сумма на 2025 год дивидендами составляет 208 000 ₽ с учетом полученных 22 000 ₽, что составляет 17 000 ₽ в месяц на ближайший год.

Компании отчитываются за 1 кв 2025 и почти у всех видны плохие финансовые результаты, поэтому будущие дивиденды могут быть еще ниже. Понятно, что все это временно и мы продолжаем ждать главную новость.

Самые жирные месяцы в 2025-м - это с мая по июль, включительно, около 110 тысяч ₽ за 3 месяца. На эти выплаты можно смело рассчитывать, но прогнозы есть прогнозы, а как мы знаем, дивиденды могут отменить, а что еще хуже, перенести или заплатить меньше.

😆 Мой план действий

🫡 Для более плавного и равномерного поступления денежных средств на свои счета, мною было принято решение о проведении специальной дивидендно-купонной операции по выравниванию поступающего денежного потока, данная операция является вынужденной, но необходимой для уравновешенного психического состояния. Все цели и поставленные задачи будут достигнуты.

❗Собрал модельный дивидендный портфель с добавлением облигаций, который можно взять за основу для своих инвестиций, а можно и не брать. Мой портфель по состоянию на 30 апреля выглядит вот так (клац).

Основной частью были, есть и будут дивидендные акции со стабильным бизнесом, вечной темой и регулярными дивидендами, желательно, которые растут со временем, становясь старыми деньгами, когда на вложенный рубль отдача с каждым годом все больше.

😐 Что изменилось с добавлением облигаций?

Начал появляться ежемесячный денежный поток, понятное дело, что он небольшой, но Москва не сразу строилась. Я не трогаю акции, не продаю их, чтобы переложиться в фиксированный доход, если так поступить, то это будет натуральная кастрация всех усилий моего инвестирования.

В летний дивидендный сезон, плавно буду проводить реинвестирование поступающих выплат в дивидендные акции, а пополнения извне буду в большей степени направлять на покупку облигаций, необходимо довести долю облигаций до 10%.

Пассивный доход будет постепенно увеличиваться за счет регулярных пополнений и реинвестирования поступающих выплат. Акционная часть портфеля остается без изменений, акции будут приобретаться по моей стратегии инвестирования согласно целевым значениям.

Такие вот получились результаты за четыре месяца в 2025-м году. Продолжаю инвестировать, работать, заработанное откладывать для своего счастливого финансового будущего, чего и вам желаю, дорогу осилит идущий.

✅ Также интересно будет для инвестора в дивидендные акции:

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.