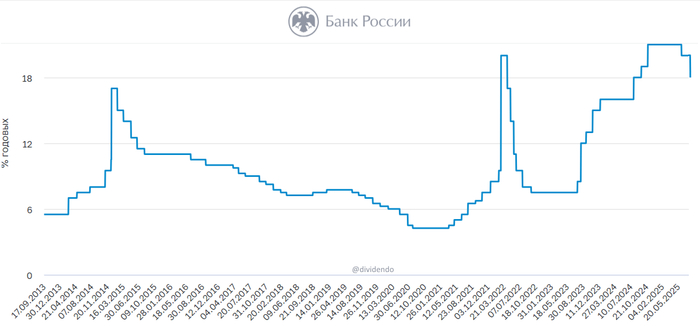

Совет директоров Банка России 25 июля 2025 года принял решение снизить ключевую ставку на 200 б.п., до 18% годовых.

Обошлось без сюрпризов, ставку понизили до 18%. В этот раз даже аналитики не смогли опростоволоситься и угадали. Ну кроме тех, которые под конец начали топить: "даешь 16%!".

Но, как и говорил прежде, меня больше интересовала дальнейшая риторика ЦБ РФ. И она продолжает оставаться жёсткой. Средняя ключевая ставка в диапазоне 18,8–19,6% годовых в 2025 году и 12–13% годовых в 2026 году. Что должно привести к снижению инфляции до 6–7% в 2025 году, и 4% в 2026.

По мере снижения жесткости денежно-кредитной политики норма сбережения будет сокращаться, но это будет происходить плавно. Это значит, что сбережения населения продолжат расти, но меньшими темпами. И это соответствует задаче поддержания низкой инфляции.

...

Денежно-кредитная политика обеспечила разворот инфляции к снижению, и необходимо, чтобы она оставалась жесткой столько, сколько потребуется для устойчивого возвращения инфляции к 4% в 2026 году и закрепления ее вблизи этого уровня.

В общем, отличное завершение, на позитивной ноте, практически для всех страждущих. И всё же, довольно высокая ставка, похоже, может оставаться ещё довольно долго. Так что, для полной эйфории на рынках, нет никаких особых предпосылок, на мой взгляд. То что было в ожиданиях - уже в цене.

Ну что, сегодня у нас настает момент истины - опорное заседание Центрального банка Федерации по ключевой процентной ставки.

Рынок уже, предварительно, не плохо подрос, по крайней мере в той его части, которая сильнее всего (по мнению спекулянтов) зависит от ключевой ставки. А если быть точным, то от снижения ключевой ставки.

На скринах я взял котировки в разрезе месяца, хотя реальный рост начался примерно в последние две недели (писал об этом неделю назад).

Предполагаю, что на объявлении ЦБ ключевой ставки, и дальнейшей риторике по ней, нас может ожидать фиксация позиций спекулянтами (но это не точно).

Тем не менее, вся эта ситуация, в миниатюре, показывает как рынок живёт ожиданиями. Ничего ещё не произошло, а котировки многих компаний уже солидно подросли. Также, кстати, происходят и обвалы.

Именно по этому, я предпочитаю находится в позициях, а не скакать туда сюда, пытаясь не пропустить подобные движения. Акции могут годами не расти, а переоцениться за считаные дни и даже часы.

п.с. в 13:30 мск ЦБ объявит решение по ставке и представит новые макропрогнозы на ближайшие годы. В 15:00 мск начнется пресс-конференция главы ЦБ Эльвиры Набиуллиной

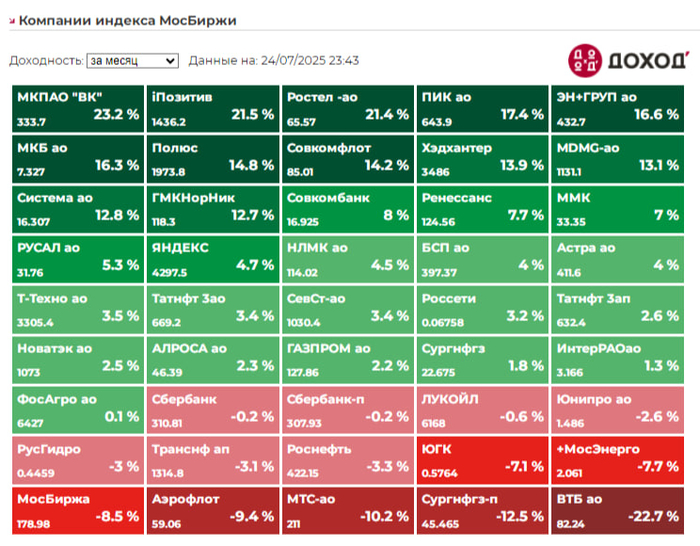

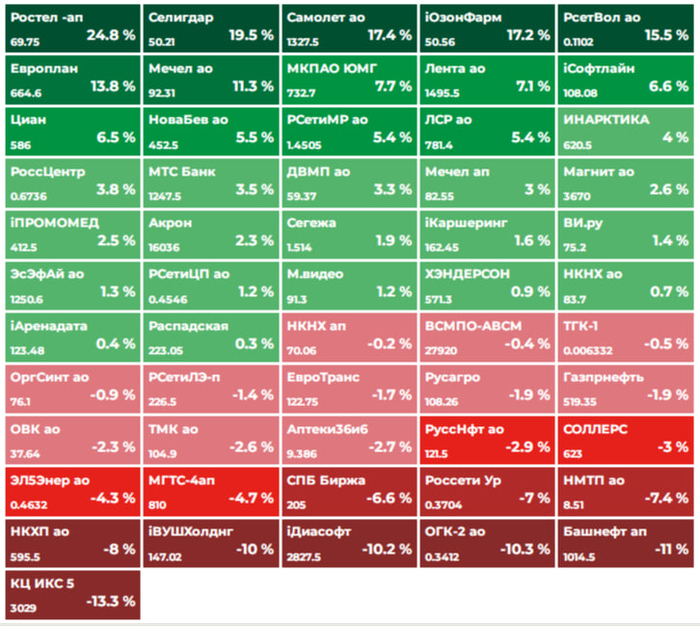

В пятницу ЦБ принял решение снизить ключевую ставку с 20% до 18%! В целом, решение ожидаемое и позитивное, однако рынок акций отреагировал падением. В итоге индекс ММВБ упал за день на 1,25%. Это немного, но это уже второй раз, когда рынок акций реагирует падением на снижение ключевой ставки. Давайте посмотрим, какие есть дальнейшие перспективы у рынка акций.

График (H1) индекса ММВБ

На этот раз ЦБ не удивил рынок акций своим решением снизить ставку сразу на 2 п.п. Именно этого и ожидало большинство аналитиков. В том числе и я, так как прогнозировал снижение ставки до 18-19% в прошлом обзоре, хотя и рассчитывал все же на несколько меньшее снижение, на что бы рынок отреагировал более существенным падением.

Но так как 18% уже были заложены в цены акций, о чем писал в четверг, то рынок все равно отреагировал падением. В расчете на это я и набрал шорт по фьючерсу на индекс на пробое локального аптренда по 2840, прогнозируя коррекцию индекса в область 2750-2770, ближе к линии глобального нисходящего тренда.

Это мы и увидели в пятницу после решения ЦБ. Ранее предполагал, что динамика рынка акций после заседания может оказаться похожей на июньский сценарий, когда после снижения ставки с 21% до 20%индекс ММВБ резко упал на 3% к уровню 2765, а перед падением ненадолго подскочил до 2900, что как раз тогда прогнозировал перед заседанием на своем канале.

Кстати, ранее в телеграм-канале публиковал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

В целом, динамика рынка оказалась действительно похожа на июньский сценарий. Но в заметно меньшем масштабе: индекс совсем немного подскочил до 2827, а затем упал до 2767 пунктов. И это неудивительно, поскольку в этот раз ЦБ снизил ставку прилично и в рамках оптимистичных ожиданий рынка, однако его риторика все же была нейтральной. ЦБ не дал явного сигнала на скорое продолжение снижения ставки, хотя и обновил прогноз по средней ключевой ставке на 2025 год, снизив ее значение с 19,5-21,5% до 18,8-19,6%, что предполагает прогноз ставки до конца года в области 16,3-18%. Прогноз по инфляции также был улучшен с 7-8% до 6-7%, хотя, честно, говоря, я и в 7-8% с трудом верю.

Таким образом, исходя из обновленных прогнозов ЦБ, допустимо говорить, что к концу года ставка может опуститься к 16%, что, кстати, предполагал еще в обзоре в начале июля. И если к тому моменту снова не начнется рост цен, то это возможно. Но более существенное снижение, на которое надеется рынок акций уже давно, все же маловероятно. Осознание этой перспективы инвесторами в итоге привело к распродаже бумаг. Поэтому вполне возможно, что в сентябре ЦБ сделает паузу в снижении, и в случае сохранения позитивных тенденций ближе к декабрю продолжит смягчение ДКП.

Если смотреть с технической точки зрения, то в пятницу, в целом, рынок двигался в соответствии с моими ожиданиями и продолжил падение к целевой области 2750-2770, после того как реализовалась фигура ГиП на графике индекса, о чем писал днем в пятницу на канале. К закрытию торгового дня индекс почти подошел к уровню 2765. Поэтому около 2770 в пятницу вечером зафиксировал большую часть прибыли по шорту фьючерса. В идеале цене стоит дойти до линии нисходящего тренда и протестировать ее сверху, чтобы подтвердить переход рынка к росту.

Ведь после того как индекс резко отскочил от уровня 2600,вблизи которого я зафиксировал предыдущий шорт по фьючерсу на индекс, ранее набранный от 2853 пунктов, цене удалось пробить нисходящий тренд и пройти сильно выше него, что, по сути, увеличивает вероятность перехода рынка к росту в сторону 3000. И если индекс удержится в ближайшую неделю выше линии нисходящего тренда, то велика вероятность, что рынок вернется к росту.

Однако надо заметить, что на пятничном падении индекс пробил и линию глобального аптренда, что, по идее, снова увеличивает вероятность продолжения снижения, если индексу удастся под ней закрепиться. Так что с технической точки зрения всё не так уж и просто теперь. Не исключено, что рынок опять переходит в боковик.

Поэтому большую часть шорта пока зафиксировал и намерен зафиксировать остальную часть позиции ближе к нисходящему тренду, и если индекс сможет удержаться выше него, то попробую взять лонг с коротким стопом в расчете на отскок к 2800, а может и выше. Если же линия тренда будет пробита, и индекс сможет снова под ней закрепиться, то, полагаю, снова вернусь к шорту, о чем обязательно предупрежу на своем канале.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, несмотря на позитивные действия ЦБ, рынок акций не демонстрирует оптимизм. Забавно, но на ожиданиях снижения ставки акции росли гораздо сильнее, чем на факте ее снижения, как будто тогда еще при 21% инвесторы ждали какого-то еще более быстрого снижения, что довольно странно, ведь о нем в ЦБ до конца весны даже речи не шло. Впрочем, рынок иррационален, и об этом всегда нужно помнить.

На рынок выходит новый выпуск от Полипласта — теперь в юанях. Объём 50 млн CNY (~600 млн рублей), срок — 1,5 года, купон до 14,5%, доходность к погашению до 15,5%. Рейтинг А- от НКР, прогноз «позитивный». Формально — всё красиво. По факту — как всегда, есть нюансы.

Почему ставка высокая?

Потому что это юань. Потому что у компании долг 110 млрд при капитале 25. Потому что выручка растёт, а кэш исчезает. Потому что большинство долга — на плавающей ставке, и проценты по нему растут быстрее, чем доходы.

И наконец — потому что предыдущие долларовые выпуски торгуются на ~12%, и чтобы привлечь рубль/юань — нужно дать премию.

Кто такие Полипласт?

Формально — крупнейший производитель специализированной химии. Поставляют в 50+ стран. В реальности — группа из 17 компаний, три из которых за пределами РФ. В отчётности — бурный рост: выручка и EBITDA удвоились, прибыль выросла на 25%.

Но долговая нагрузка увеличилась. Покрытие процентов — падает. Чистый долг / EBITDA — вырос до 3,6. Прозрачности по структуре — по-прежнему нет.

Финансовая механика

Рентабельность высокая, но большую часть прибыли съедают проценты

Денежный поток — отрицательный

Активы наполовину состоят из гудвилла и внеоборотных вложений

Гудвилл больше половины капитала

Простыми словами: реального собственного капитала не так много. Основные средства — есть, но непонятно, сколько из этого можно быстро продать, если что.

Юань как хедж и как ловушка

Выпуск в юанях — это с одной стороны плюс (валютная доходность выше рублевой), с другой — ликвидность, конвертация, налоги. Если держите старые выпуски — можно переложиться. Спекулятивно выглядит интересно. В холд — уже вопрос предпочтений и терпимости к структуре.

Плюс в том, что это одна из немногих бумаг, где валютная доходность уже не уступает рублевой.

Что напрягает

Рост бизнеса — в основном через долг

Отчётность консолидирована частично

Аудит — не из «большой четвёрки»

Структура владения — оффшор, раскрытия нет

Долг огромный, рынок сбыта (строительство) — охлаждается

Итог:

Новая бумага — это награда для тех, кто готов жить с долгом и верить в рост через заимствования. Доходность — хорошая. Валюта — экзотика, но уже не пугает. Риски — все на месте.

Если готовы принять, что половина отчётности — это «воздух и надежды», а вторая половина — химикаты и санаторий в Ялте, — добро пожаловать.

Для остальных — просто интересный кейс на посмотреть.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" - ссылка в шапке профиля!

ЛДВ РИИ — это льгота на долгосрочное владение ценными бумагами высокотехнологичного (инновационного) сектора экономики. Она позволяет не платить НДФЛ с дохода от продажи таких бумаг, если они находились в непрерывном владении не менее одного полного года.

Какие бумаги входят в список ЛДВ РИИ?

Перечень ценных бумаг, подпадающих под льготу ЛДВ РИИ, включает 45 позиций (акции, облигации и 1 ЗПИФ). Актуальный список всегда доступен на сайте Московской Биржи. Среди наиболее известных акций: * Вуш (VKCO) * Диасофт (DSFT) * Аренадата (ARMD) * Озон Фармацевтика (PHOR) * Генетико (GECO) * IVA (AQUA) * Софтлайн (SFTL)

Список облигаций значительно шире. Однако стоит отметить, что в него до сих пор включены некоторые выпуски, которые уже погашены. На текущий момент в списке осталось лишь 3 облигации, торгующиеся *ниже* номинала и, следовательно, актуальные для применения льготы (многие другие бумаги в списке торгуются выше номинала, что делает льготу для них неактуальной, так как налог при продаже выше номинала и так равен нулю).

Примечание о методе списания: Все ценные бумаги на Московской Бирже учитываются по методу FIFO («первый пришел — первый ушел»). Это означает, что при продаже первыми списываются бумаги, купленные раньше всего.

Во время кризиса и начале санкций против нашего фондового рынка (и не только) происходили массовые переезды портфелей из одного брокера в другой. И во время этих переездов терялась информация о дате приобретения акций, и становилось очень проблематично доказывать даты приобретения при расчете налога на ЛДВ.

В моем портфеле бумаг Подпадающих под ЛДВ РИИ нет. Есть которые подпадают под классические ЛДВ🤗

✅Подписывайтесь на Мой телеграм канал: здесь нет !!! випов, платных ресурсов, крипты. Честно делюсь опытом в достижении Финансовой Независимости.

Заседание ЦБ по ключевой ставке. Банк России снизил ключевую ставку до 18%. После решения случился кратковременный рост акций, а затем последовало снижение.

Индекс Мосбиржи. За неделю снизился на 0,7% и закрылся на уровне 2776 пунктов.

На этой неделе буду реализовывать нейтральную стратегию (100% лонг и 100% шорт). Рынок находится в противоречии, юридические лица (проф. уч.) шортят, но новости и физики смотрят на верх с нетерпением. Предлагаю в нейтрально стратегии посмотреть на исход событий.

📌 Обо мне

8 лет в трейдинге, 6 лет в топ-брокерах РФ (Открытие, БКС, Финам).

1. ⚖ Сбалансированный портфель «Антихрупкость» — шорчу слабые бумаги (те, что падают быстрее рынка) и лонгую сильные (те, что растут выше индекса). Балансирую риски каждую пятницу.

2. 💡Долгосрочный венчур «Лучшая идея» — покупаю один или два явных лидера роста, падения на предстоящий год (фьючерсы, акции).

Оценка результатов прошлой недели

Стратегия "Антихрупкость" ⚖

Сильные бумаги по отношению к Индексу Мос. Биржи (MOEX) 💪

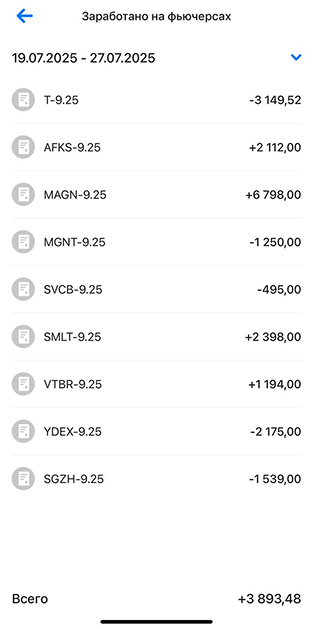

1. Совкомбанк 18.07 - 16,98 руб. | 27.07 - 16,8 руб. | -1,06%

2. Сегежа 18.07 - 1,52 руб. | 27.07 - 1,48 руб. | -2,63%

3. ВТБ 18.07 - 104 руб. | 27.07 - 108,2 руб. (83,2 +25 руб. дивиденды или условно 104 руб.) | +4,04%

4. Яндекс 18.07 - 4368 руб. | 27.07 - 4259 руб. | -2,50%

Слабые бумаги по отношению к Индексу Мос. Биржи (MOEX) 👎

1. АФК Система 18.07 - 16,2 руб. | 27.07 - 15,7 руб. | -3,09%

2. Мечел обык. 18.07 - 87,6 руб. | 27.07 - 87,6 руб. | 0%

3. Магнит 18.07 - 3608 руб. | 27.07 - 3672 руб. | +1,77%

4. Самолет 18.07 - 1340 руб. | 27.07 - 1252 руб. | -6,57%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 18.07 - 2747 руб. | 27.07 - 2772 руб. | +0,91%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

Средняя результативность прогноза по сильным бумагам 💸💪

Результат прогноза: -0,67% (убыток от лонга) + 0,39% (прибыль от шорта) = -0,28% 🔴

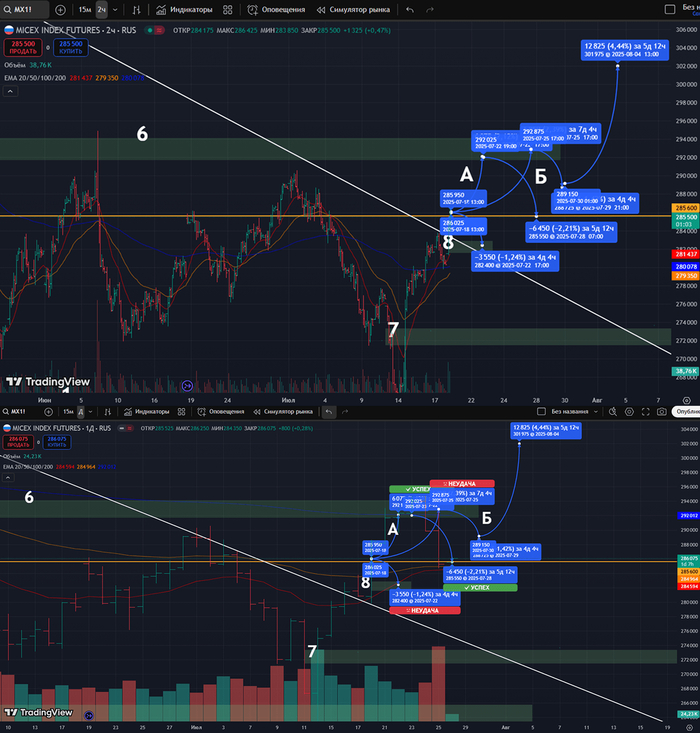

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Прогноз реализовался. Получилось на уровне 6 сбросить часть лонгов, отписывался по этому поводу в телеграм-канале. Стратегия предполагала снижение торговой активности на эту неделю, поэтому объёмы также были небольшие, что не дало каких-то интересных результатов.

Стратегия "Лучшая идея" 💡

1. 18.07 - 3318 руб. | 27.07 - 3237 руб. | -2,44%🔴

Относительно средней цене покупки 2430 руб. с 01.11.24 - 31.12.24 | +33% от планируемых 100% до конца 2025г.

Результативность на реальном счете 💸

Доли по позициям в акциях ТКС также были указаны в прошлом отчете.

(-2,44% × 30%) =-0,73% 🔴

Общий результат счета за неделю

1. Без учета собственных действий внутри недели: -0,28% - 0,73% =-1,01%🔴

2. Мой личный результат: +0,2%🟢

Получилось нивелировать потенциальный убыток путем реализации стратегии, а конкретно сброса части лонгов на уровне продаж, но в целом неинтересная неделя)

Личный кабинет ВТБ Инвестиции

Технический анализ на неделю 📈

Анализ больше про микро-ситуацию на рынке. Макро-контекст будет представлен в телеграм.

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

Хорошо, что юридические лица набирают позиции, что означает, что у рынка может появиться тенденция. Однако это все смотрит вниз еще и физики набирают лонги. Новости пока позитивные, на мой взгляд, поэтому для меня есть легкое противоречие.

Давайте посмотрим графики

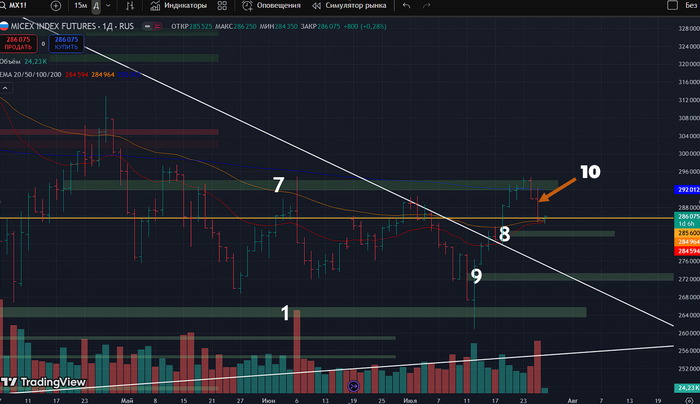

Фьючерс на Индекс Московской Биржи: недельный таймфрейм

Если оценивать покупателя 1, то он очень даже неплох, если оценивать продавца (последний красный бар) от уровня 7, то он просто адекватен. От такого расклада технически стоит ожидать защиты уровня покупок и попыток все-таки развить тренд в рост.

Фьючерс на Индекс Московской Биржи: дневной таймфрейм

Интересно будет на часовом таймфрейме разобрать бар 10, потому что он дал объём, но пока не ясно, насколько эффективно и есть ли теперь там уровень (возможно, была борьба продаж с покупками).

Пока уровни 8 и 9 остаются активными.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Считаю, что уровень 7, который видно на дневном графике, уже изрядно стал протестированным, что делает его слабым.

Кажется, «нащупал» зону 10, которая будет выступать ключевой поддержкой продавцов. Если её пробиваем, либо будет слабая защита, то пойдём выше.

Аналогично можно сказать по уровню 8. Если его пробиваем, то нам 100% путь до уровня 9. Там уже точно будет защита хорошего недельного бара покупок.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

С учетом противоречий между позициями юридических лиц и перспективным движением вверх на основании понижения ставки и сливания позиций Украины, считаю, что на какой-то период должен быть разыгран боковик.

Выстрою от этого свои позиции, также можно попробовать сделать на опционах.

Какие мои ожидания на неделю по стратегии "Антихрупкость"

100% портфеля в лонг.

100% портфеля в шорт.

Разница между позициями: 0%

Текущие портфели и торговые планы на следующую неделю 💼🦅

Кстати вот более детальное описание моей стратегии. Она для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки).

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Текущие портфели

Стратегия "Антихрупкость" ⚖

Текущие позиции и портфель 495 тыс. руб.

Лонги по акциям 🚀

1. Совкомбанк 19 тыс. руб.

2. ВТБ 51 тыс. руб.

3. Сегежа 40 тыс. руб.

4. Яндекс 52 тыс. руб.

Общий: 162 тыс. руб. или 32%

Шорты по акциям 🩳

1. АФК Система 49 тыс. руб.

2. Мечел 94 тыс. руб.

3. Самолёт 28 тыс. руб.

4. Магнит 101 тыс. руб.

Общий: 272 тыс. руб. или 54%

Стратегии "Лучшая идея" 💡

Текущие позиции и портфель 495 тыс. руб.

Лонги по акциям 🚀

1. Т-технологии 100 тыс. руб.

Общая: 100 тыс. руб. или 20%

Общая текущая позиция на счете 💼

Текущие позиции и портфель 495 тыс. руб.

Лонги по акциям: 162 + 100 тыс. руб. = 262 тыс. руб. или 53%

Шорты по акциям: 272 тыс. руб. или 55%

Разница между позициями: 53% - 55% = -2%

Планы по акциям на неделю

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) 💪

1. Совкомбанк 27.07- 16,8 руб. SCU5 фьючерс

📈 16,8 руб. (19 тыс. руб. + 150 тыс. руб.)

2. ВТБ 27.07 - 83,3 руб. VBU5 фьючерс

📈 83,3 руб. (51 тыс. руб.)

3. Сегежа 27.07 - 1,48 руб. SZU5 фьючерс

📈 1,48 руб. (40 тыс. руб.)

4. Яндекс 27.07 - 4259 руб. YDU5 фьючерс

📈 4259 руб. (52 тыс. руб.)

5. ЭсЭфЭй 27.07 - 1240 руб. SHU5 фьючерс

📈 1240 руб. (100 тыс. руб.)

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX)👎

1. АФК Система 27.07 - 15,7 руб. AKU5 фьючерс

📉 15,7 руб. (49 тыс. руб.)

2. Мечел обык. 27.07 - 87,6 руб. MCU5 фьючерс

📉 87,6 руб. (94 тыс. руб.+ 20 тыс. руб.)

3. Самолет 27.07 - 1252 руб. SSU5 фьючерс

📉 1252 руб. (28 тыс. руб. + 20 тыс. руб.)

4. Магнит 27.07 - 3672 руб. MGU5 фьючерс

📉 3672 руб. (101 тыс. руб. + 100 тыс. руб.)

5. НЛМК 27.07 - 112,2 руб. NMU5 фьючерс

📉 112,2 руб. (100 тыс. руб.)

Стратегии "Лучшая идея" 💡

1. Т-технологии 27.07 - 3235 руб. TBM5 фьючерс.

📈 3235руб. (100 тыс. руб.)

Общая текущая позиция на счете 💼

Текущие позиции и портфель 495 тыс. руб.

Лонги по акциям: 412+ 100 = 512 тыс. руб. или 100%

Шорты по акциям: 512 тыс. руб. или 100%

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Попробуем заработать на истинно нейтральной стратегии с которой начинался проект - Биржа - норм?)

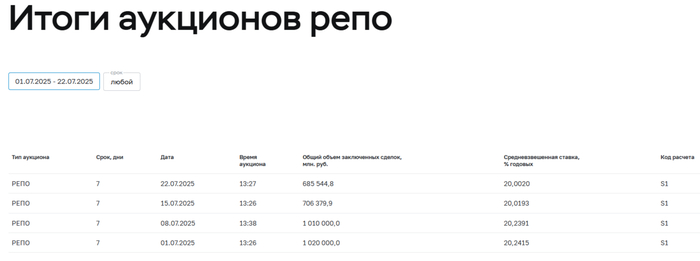

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился выше 117 пунктов, с учётом инфляционных данных и пятничного решения ЦБ по ставке индекс взлетел до 118,46 пунктов (max уровни этого года):

🔔 По данным Росстата, за период с 15 по 21 июля ИПЦ снизился на -0,05% (прошлые недели — 0,02%, 0,79%), с начала месяца 0,76%, с начала года — 4,56% (годовая — 9,17%). В июле 2024 г. инфляция составила 1,14%, при сегодняшней динамике мы уже не повторим данные цифры. Думаю, что именно дефляционная неделя склонила чашу весов за снижение ставки на 2%, всё-таки ЦБ рассматривал 3 варианта. Стоит отметить, что Центробанк снизил прогноз инфляции на этот год до 6-7% (было 7-8%) и среднего значения ставки до конца года до 16,3-18% (ставку до конца года могут оставить без изменений или снизить до 14%).

🔔 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, если придётся занимать сверх этой суммы. Дефицит федерального бюджета по итогам 6 месяцев составил 3,694₽ трлн или 1,7% ВВП, даже при новых правках бюджета в запасе всего 98₽ млрд для трат. Проблема вырисовывается в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 23 июля потрачено 2,9₽ трлн, при доходах в 500₽ млрд.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в июне основными покупателями ОФЗ на вторичном рынке стали НФО — 91,9 млрд (май — 48,6₽ млрд), физические лица нарастили свои покупки — 35,4₽ млрд (май — 21,5₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 175,2₽ млрд (хорошая фиксация прибыли на ожидании снижения ставки, в мае — 126,7₽ млрд). На первичном рынке крупнейшими покупателями стали так же СЗКО выкупив 67,2% от выпусков. В июне участники повысили активность на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ вырос по сравнению с маем с 27,91₽ млрд до 48,32₽ млрд.

✔️ Доходность большинства выпусков опустилась к 13,9% (ОФЗ 26238 торгуется по 59,74% от номинала с доходностью 13,67%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во I декаде июля она составила 17,913% снизившись (всего за 7 месяцев доходность на вкладах снизилась на ~4,5%, годичные ОФЗ дают доходность выше 14,8%). То есть, рынок ОФЗ закладывает дальнейшее снижение ставки (прогноз ЦБ среднего значения ставки это подтверждает).

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26221 (погашение в 2033 г.) ▪️ Классика ОФЗ — 26247 (погашение в 2039 г.)

Спрос в 26221 составил 32,7₽ млрд, выручка — 18,9₽ млрд (средневзвешенная цена — 71,97%, доходность — 14,18%). Спрос в 26247 составил 126,1₽ млрд, выручка — 74,5₽ млрд (средневзвешенная цена — 89,47%, доходность — 14,47%, интересно, что объём предложения составил 348,5₽ млрд). Минфин заработал за этот аукцион 93,4₽ млрд (заработок на уровне, но уже нет такого ажиотажа, всему виной падение доходности, в прошлый — 178,9₽ млрд). Согласно плану Минфина на III кв. 2025 г. необходимо разместить 1,5₽ трлн, с учётом снижения ключевой ставки и смягчения ДКП в будущем, увеличение займа по сравнению с прошлым кварталом понятно (1,3₽ трлн), пока есть спрос необходимо занимать больше (разместили 503,6₽ млрд, осталось 9 недель).

📌 Проблема состоит в том, что при таких тратах бюджета занимать в ОФЗ необходимо больше (III кв. это доказывает), ибо курс ₽ крепок, а нефть ходит в диапазоне 55-60$ за баррель (займ через ОФЗ по сути эмиссия денег, т.к. кредит банков = рост М2, опять же раскрутка инфляции). Опять же ликвидности банкам не хватает, очередной недельный аукцион РЕПО это показал (в июне банки привлекли 3,4₽ трлн, отдали 2,7₽ трлн, ликвидности банкам не хватает).