Облигации МГКЛ 001Р-08. Купон до 27,00% на 5 лет без оферт и амортизации

ПАО «МГКЛ» - первый российский публичный оператор рынка ресейла, предоставляющий услуги по покупке и продаже товаров вторичного потребления. Экосистема МГКЛ включает в себя: «Ресейл Маркет», «ЛОТ Золото» и «Мосгорломбард».

📍 Параметры выпуска МГКЛ 001P-08:

• Рейтинг: ru BB (Эксперт РА, прогноз «Стабильный»)

• Номинал: 1000Р

• Минимальный размер участия: 100 000Р

• Объем: не менее 1 млрд рублей

• Срок обращения: 5 лет

• Купон: не выше 27,00% годовых (YTM не выше 31,89% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: требуется

• Дата сбора книги заявок: до 25 июля 17:00

• Дата размещения: 28 июля

Финансовые результаты МСФО за 2024 год:

• Консолидированная выручка увеличилась почти в 4 раза году к году (г/г), до 8,7 млрд руб.

• EBITDA достигла 1,18 млрд руб., увеличившись на 50%. Доля ломбардного бизнеса составила менее половины EBITDA.

• Чистая прибыль выросла на 50%, до 393 млн руб. Показатель увеличился за счет повышения операционной эффективности ресейл-направления.

• Активы достигли 4,9 млрд руб. — рост на 42% за счет увеличения портфеля товаров.

Рост показали все направления бизнеса:

• Ресейл — за счет усиления присутствия группы в онлайне и расширения розничной оффлайн-сети.

• Сегмент залоговых займов увеличился в результате органического роста клиентской базы, а также завершения M&A-сделки.

• Существенное повышение также показала оптовая торговля драгоценными металлами.

• Долговая нагрузка (Debt/Equity) снижается: с 5,2х в 2022 до 3,7х в 2024 году.

Аналогом новой бумаге на вторичном рынке является выпуск МГКЛ 001P-07 $RU000A10ATC4 с погашением в январе 2030 года (YTM 25,31%).

Новый выпуск предлагает существенную премию к доходности аналога и имеет схожий срок до погашения. Поэтому от выпуска можно ожидать рост цены после размещения, особенно при условии снижения ключевой ставки на сегодняшнем заседании ЦБ.

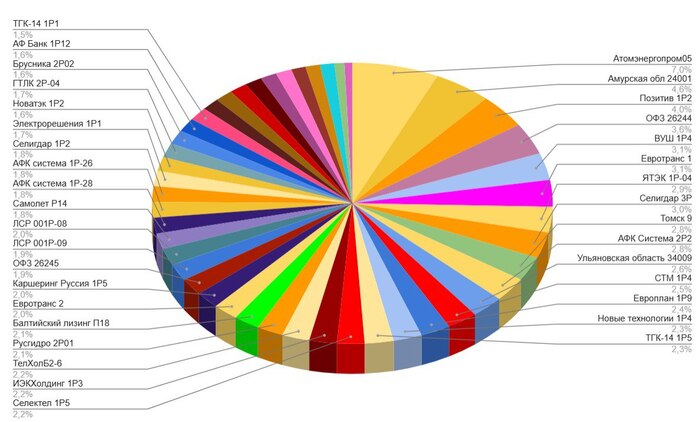

📍 Похожие выпуски облигаций по параметрам и уровню риска:

• ТГК-14 001Р-07 $RU000A10BPF3 (23,30%) ВВВ+ на 4 года 8 месяцев

• ОйлРесурсГрупп 001P-01 $RU000A10AHU1 (34,88%) ВВ+ на 4 года 4 месяца

• МФК Быстроденьги 003Р-01 $RU000A10C3B3 (28,41%) ВВ- на 3 года 9 месяцев

• Воксис 001P-03 $RU000A10BW39 (25,23%) ВВВ+ на 3 года 9 месяцев

• АйДи Коллект оббП05 $RU000A10BW88 (26,52%) ВВ+ на 3 года 8 месяцев

• МФК Мани Мен оббП01 $RU000A10BGC9 (24,30%) ВВВ- на 3 года 7 месяцев с амортизацией долга

• АБЗ-1 002Р-03 $RU000A10BNM4 (22,41%) ВВВ+ на 2 год 8 месяцев

• РОЛЬФ 1Р08 $RU000A10BQ60 (24,66%) ВВВ+ на 1 год 8 месяцев

• Спектр БО-02 $RU000A10BQ03 (27,80%) ВВ на 1 год 8 месяцев

• Антерра БО-02 $RU000A108FS8 (26,20%) ВВ- на 1 год 8 месяцев

Что по итогу: Заявленная доходность 25–27% соответствует уровню облигаций с рейтингом BB. Однако из-за высокого спроса книга заявок может сформироваться на уровне гораздо ниже. Также от сегодняшнего решения ЦБ по ключевой ставке зависит и итоговая аллокация, поэтому ждем решение регулятора.

Текущий рейтинг эмитента — ru BB (Эксперт РА, прогноз «Стабильный»). Он был подтверждён 18 сентября 2024 года, при этом с 2020 года рейтинг ежегодно повышался начиная с ru B+. Не исключено, что и сейчас будет пересмотрен рейтинг с большим коэффициентом надежности. Сразу выделить для участия 100 000Р проблематично, поэтому покупать планирую в первый день начала торгов.

✅️ На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание и поддержку постов.

'Не является инвестиционной рекомендацией