Все инвесторы в госдолг США на изменах. Пусть пьют пустырник

В среду Министерство финансов США столкнулось с провальным спросом при продаже 20-летних облигаций на сумму 16 миллиардов долларов. Это напрямую связано с тем, что в пятницу агентство Moody's понизило суверенный рейтинг США с наивысшего уровня «Aaa», что стало продолжением предыдущих понижений рейтингов от Fitch Ratings и Standard & Poor's.

Дежурный аналитик Mind Money Сергей Кирюшатов: «Крути – не крути, а инвесторы не на шутку обеспокоены растущим долговым бременем страны на фоне обсуждения Конгрессом законопроекта о налогах и расходах, который, как ожидается, еще болееу худшит фискальные перспективы. То есть добавит к долгу США еще триллионы долларов».

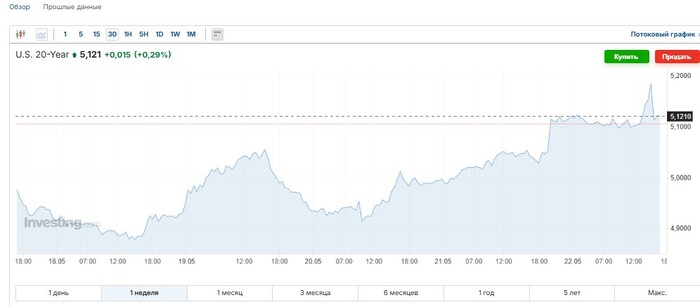

Итак, на аукционе долг был продан с зашкаливающей доходностью 5,047%, что примерно на один базисный пункт выше, чем торговался до продажи. Анонимные покупатели, среди которых могут быть правительства, управляющие фондами и страховые компании, взяли долю продажи выше среднего в 69%. Это указывает, что иностранный спрос все-таки оставался устойчивым. Общий же спрос был немного ниже среднего, но в 2,46 раза превышал объем предлагаемого долга. Однако, это является самым слабым показателем с февраля.

Доходность 20-летних облигаций (US20YT=RR) выросла после аукциона до 5,127%, что является самым высоким показателем с ноября 2023 года. Напомним, 20-летние облигации обычно пользуются меньшим спросом, чем облигации с другими сроками погашения, включая эталонные 10-летние облигации и 30-летние облигации, которые предпочитают компании по страхованию жизни и пенсионные фонды. В общем, пусть прошедший аукцион «еще не катастрофа», но показал, что в ближайшее время не ожидается разворота в тенденции распродажи на длинном конце кривой доходности.

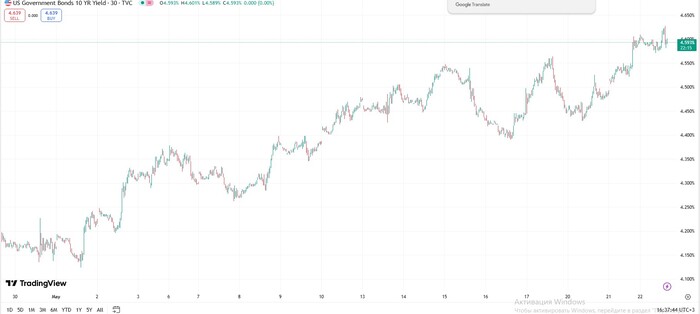

Кстати, три основных фондовых индекса США в среду показали самое большое падение с 21 апреля. А доходность 10-летних казначейских облигаций US10Y достиг 4,607%, что является самым высоким показателем с 13 февраля.

И, хотя в апреле Министерство финансов США заявило, что рассчитывает сохранить размеры аукционов на прежнем уровне по крайней мере в течение следующих нескольких кварталов, аналитики ожидают, что правительству США где-нибудь в начале следующего года придется увеличить размеры аукционов по размещению долгосрочных облигаций, чтобы профинансировать растущий дефицит бюджета.