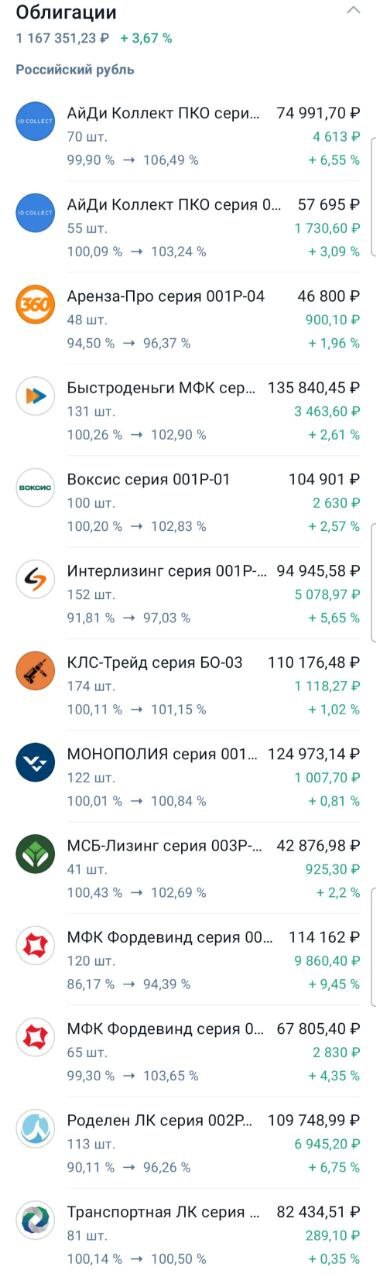

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился выше 117 пунктов, с учётом инфляционных данных и ожидания рынка по снижению ставки индекс взлетел до 117,92 пунктов (max уровни этого года):

🔔 По данным Росстата, за период с 8 по 14 июля ИПЦ вырос на 0,02% (прошлые недели — 0,079%, 0,07%), с начала месяца 0,81%, с начала года — 4,60% (годовая — 9,34%). В июле 2024 г. инфляция составила 1,14%, при сегодняшней динамике мы навряд ли повторим данные цифры, а это большой позитив для ЦБ. Также опрос инФОМ в июле показал, что ожидаемая инфляция осталась без изменений 13% (повлияли тарифы), а наблюдаемая снизилась с 15,7% до 15% (самое низкое значение начиная с сентября 2024 г.). Глава ЦБ отметила, что замедление инфляции в России проходит быстрее, чем ожидал ЦБ, но текущий уровень инфляции остаётся выше цели.

🔔 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, если придётся занимать сверх этой суммы. Дефицит федерального бюджета по итогам 6 месяцев составил 3,694₽ трлн или 1,7% ВВП, даже при новых правках бюджета в запасе всего 98₽ млрд для трат. Проблема вырисовывается в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 16 июля потрачено 2,1₽ трлн, при доходах в 500₽ млрд.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в июне основными покупателями ОФЗ на вторичном рынке стали НФО — 91,9 млрд (май — 48,6₽ млрд), физические лица нарастили свои покупки — 35,4₽ млрд (май — 21,5₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 175,2₽ млрд (хорошая фиксация прибыли на ожидании снижения ставки, в мае — 126,7₽ млрд). На первичном рынке крупнейшими покупателями стали так же СЗКО выкупив 67,2% от выпусков. В июне участники повысили активность на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ вырос по сравнению с маем с 27,91₽ млрд до 48,32₽ млрд.

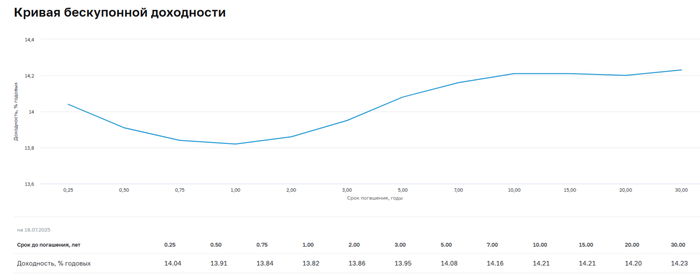

✔️ Доходность большинства выпусков опустилась к 14% (ОФЗ 26238 торгуется по 58,79% от номинала с доходностью 13,9%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во I декаде июля она составила 17,913% снизившись (всего за 7 месяцев доходность на вкладах снизилась на ~4,5%, годичные ОФЗ дают доходность выше 14,2%). То есть, рынок ОФЗ и банки продолжают закладывать, что снижение КС будет и в июле, но уже на 2-3%.

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26245 (погашение в 2035 г.)

▪️ Классика ОФЗ — 26238 (погашение в 2041 г.)

Спрос в 26245 составил 209,7₽ млрд, выручка — 170,3₽ млрд (средневзвешенная цена — 88,57%, доходность — 14,64%). Спрос в 26238 составил 29,5₽ млрд, выручка — 8,6₽ млрд (средневзвешенная цена — 57,96%, доходность — 14,10%). Минфин заработал за этот аукцион 178,9₽ млрд (в прошлый — 83,6₽ млрд). Согласно плану Минфина на III кв. 2025 г. необходимо разместить 1,5₽ трлн, с учётом снижения ключевой ставки и смягчения ДКП в будущем, увеличение займа по сравнению с прошлым кварталом понятно (1,3₽ трлн), пока есть спрос необходимо занимать больше (разместили 396,6₽ млрд, осталось 10 недель).

📌 Проблема состоит в том, что при таких тратах бюджета занимать в ОФЗ необходимо больше (III кв. это доказывает), ибо курс ₽ крепок, а скачок нефти из-за конфликта Ирана и Израиля иссяк (займ через ОФЗ по сути эмиссия денег, т.к. кредит банков = рост М2, опять же раскрутка инфляции). Опять же ликвидности банкам не хватает, очередной недельный аукцион РЕПО это показал (в июне банки привлекли 2,7₽ трлн, отдали 2₽ трлн, ликвидности банкам не хватает).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor