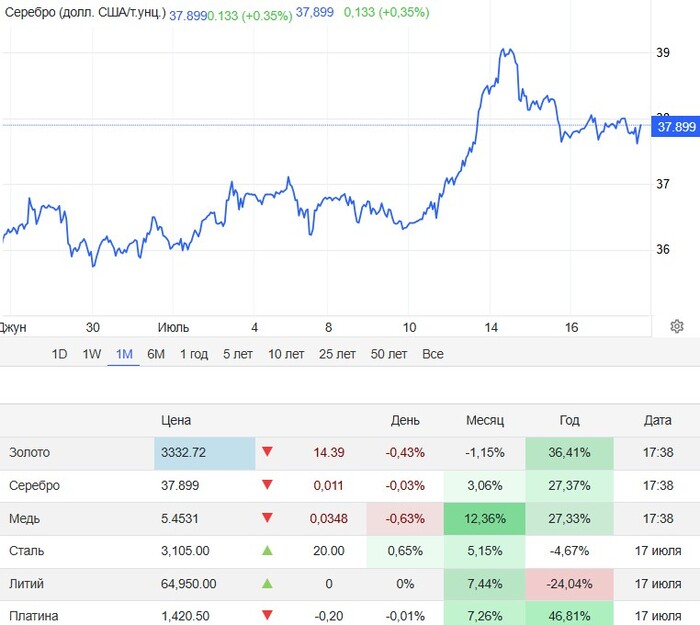

В среду цены на серебро поднялись до $38 за унцию, восстановившись после двухдневного снижения на фоне снижения доходности доллара США и казначейских облигаций с недавних максимумов. Сегодня идет коррекция, но это не отменяет актуальности актива.

В целом, ожидается, что без запуска новых рудников и сокращения надземных запасов, серебро, вероятно, останется дефицитным, минимум, в течение года. Другие факторы, такие как тарифы Трампа и геополитические вызовы, поддерживающие серебро, как защитный актив, вряд ли исчезнут.

Доктор Номи Принс из Prinsights Global: «Можно ждать 40 долларов США, скажем, к концу этого года. Честно говоря, можно ожидать и рост выше этой суммы, может быть, еще плюс 10%».

При этом Bloomberg опубликовал прогноз Citigroup, согласно которому, стоимость серебра превысит $40 за унцию в ближайшие месяцы из-за дефицита физических поставок и растущего инвестиционного спроса. А прогноз на шесть-девять месяцев увеличен до $43.

В консультации для InvestingNewsгенеральный директор Mind Money Юлия Хандошко отмечает, что угроза мировой рецессии пока окончательно не снята с повестки, и таковая может иметь негативные последствия для рынка серебра.

«Если глобальная рецессия действительно начнется, серебро, скорее всего, на мгновение упадет. Что касается показателей в 2025 году, то рост серебра в значительной степени был поддержан консолидированным укреплением группы драгоценных металлов, а также относительной слабостью доллара США», - уточнила эксперт.

Аналитики ожидают, что индекс МосБиржи в III квартале может подрасти до 2900–3000 пунктов. А на горизонте года видят потенциал роста акций на 18–22%, до 3300–3400 пунктов.

Ставка ЦБ на конец 2025 года:

• базовый сценарий: снижение до 18%

• оптимистичный — до 12-13%

• негативный — повышение до 21%.

Драйверов для существенного роста нет: компании, скорее всего, будут публиковать слабую корпоративную отчётность за II квартал. В том числе из-за снижения прибыли, потому что сырьё подешевело, а рубль укрепился.

📍 Фавориты на III квартал:

• Икс 5 $X5 - Компания лидирует в секторе по темпам роста финансовых и операционных показателей. Инвесторы уже получили 648 руб. на акцию в июле, в конце года высока вероятность ожидать ещё одну выплату по новой дивполитике.

• Лукойл $LKOH - Одна из самых дешёвых компаний в нефтяном секторе. При этом бизнес стабильный, есть запас свободной ликвидности в валюте, отсутствует долг.

• Полюс $PLZL - цены на золото сохраняют потенциал роста из-за геополитической напряжённости, торговых войн, ослабления доллара и спроса со стороны мировых центробанков.

• Транснефть $TRNFP - Компания обладает устойчивым бизнесом, который слабо зависит от цен на нефть и динамики курсов валют. Бумаги привлекательны благодаря стабильным и высоким дивидендам.

• Т-Технологии $T - Компания наращивает доходы быстрее конкурентов, обладает высокой рентабельностью и устойчива к высоким процентным ставкам благодаря диверсификации бизнеса. На выплату дивидендов планируется ежеквартально направлять акционерам до 30% чистой прибыли.

• Сбер Банк $SBER - У компании сильная позиция в банковской сфере, прибыль растёт даже в условиях высоких процентных ставок, дивиденды регулярные и высокие. В июле запланированы выплаты за 2024 год с доходностью выше 11%.

• Хэдхантер $HEAD - Компания лидирует на рынке онлайн-рекрутинга, её бизнес имеет высокую рентабельность и стабильно генерирует значительный денежной поток. Ожидаемая доходность выплат за 2025 год составит около 14%.

• Яндекс $YDEX - Ключевой игрок в отрасли с устойчивой бизнес-моделью и привлекательной фундаментальной оценкой. Компания начала распределять дивиденды и планирует выплачивать их дважды в год.

📍 По облигациям:

Эксперты отдают предпочтение длинным ОФЗ и корпоративным облигациям с рейтингом не ниже А. Они подорожают при снижении ключевой ставки.

Облигации с плавающим купоном (флоатеры) будут лучше фондов денежного рынка, но в среднем принесут меньше, чем у бумаги с фиксированным купоном.

Среди валютных облигаций стоит выбирать короткие бумаги. Они меньше подешевеют, когда инвесторы будут фиксировать доходность в случае ослабления рубля.

По валюте и сырью:

• Юань к концу квартала: 11,5–12 рубля

• Доллар: 82–86 рублей

• Нефть Brent: 65–75 $ за баррель

• Золото: в среднем на квартал 3350–3450 $ за унцию, а к концу года может быть и выше 3450 $

Прогноз по индексу МосБиржи:

• базовый сценарий: рост на 23% до 3 400п

• негативный — снижение на 10%

• оптимистичный — рост до 4 000 пунктов.

На горизонте года бизнесу станет легче из-за снижения ставки. Кроме того, когда рублёвые ставки станут меньше, вырастет интерес к валюте, что выгодно экспортёрам. Инвесторы начнут искать более прибыльные инструменты и перекладывать деньги в акции, что подтолкнёт рынок к росту.

Как по мне стратегия на бирже остается прежней: С коротким горизонтом, без окончания военного конфликта, акции имеют ограниченный потенциал роста и обойти в доходности корпораты с фиксированным купоном будет не просто.

Крупные игроки это прекрасно понимают и не спешат выводить деньги из инструментов с фиксированной доходностью. Этот процесс получит старт в тот момент, когда спред между купоном и дивидендными выплатами начнет стремительно уменьшаться.

Многие слышали о том, что в США есть жутковатый налог на наследство в размере до 40%, под который подпадают любые американские акции/фонды на брокерских счетах не-американских инвесторов. Долгое время среди инвесторов гуляла байка, что брокер IB якобы позволяет легко избежать этого налога. В этой статье мы на конкретных примерах убедимся, что это не так.

Думаю, именно с таким лицом Томас Петерфи (глава Interactive Brokers) смотрит на тех, кто полагает, что сможет с легкостью избежать уплаты US Estate Tax с активов в IB

Disclaimer: Я не являюсь налоговым юристом. Эта статья написана по открытым источникам, она носит исключительно образовательный характер и ни в коем случае не является заменой для консультации с профильным налоговым юристом в релевантной для вас юрисдикции. Я советую вам строго следовать любым законам и подзаконным актам, и не пытаться выполнять какие-либо действия в их обход. Учитывайте, что к моменту прочтения вами статьи какая-то информация ниже может уже устареть.

Да, налог 40% при наследовании американских активов в IB – это реальная проблема

В США есть довольно лютый федеральный налог на наследование (Estate Tax) со ставкой до 40%. Для американских граждан там есть щедрые вычеты – можно смело наследовать до $14 млн без налогов. А вот не-гражданам полагается платить в американский бюджет с сумм наследства свыше жалких 60 тысяч баксов, если речь идет про наследование активов, расположенных в США – а таковыми считаются в том числе зарегистрированные в Америке акции (включая всенародно любимые ETF).

Лет пять назад мысль об этом US Federal Estate Tax причиняла сильное беспокойство российским инвесторам со счетами в американском брокере Interactive Brokers. Но потом на ютубе вышло интервью с официальными представителями IB (Максим Ланин и Евгений Малышев), где они выступили в стиле «зачем вы пугаете людей этими враками про сумасшедшие американские налоги, это всё понарошку и ничего платить не надо, брокер вас точно к этому принуждать не будет!». Ну и все как-то после этого расслабились.

Не могу тут сказать, почему Interactive Brokers в 2020 году не отслеживал выполнение своими клиентами требований американского налогового законодательства. Но чуть позже, видимо, IRS (налоговая служба США) настучала им за это по голове – и теперь они этим, похоже, занимаются в полный рост. Приведу ниже пару описанных в сети кейсов.

Кейс 1. Пожилая пара с капиталом в $2 млн

Суть дела описана вот здесь, продолжение истории вот тут. Вкратце: 75-летний клиент Interactive Brokers с $2 млн на счету ушел из жизни в 2022 году. Супруга обратилась в IB за наследством. Те ей сказали «без проблем, щас вам всё отдадим, только покажите нам официальную бумагу от IRS (Transfer Certificate), что у налоговой к вам вопросов нет». А в IRS тоже сказали, что нет никаких проблем – надо просто заплатить налог на наследство в размере $640+ тысяч…

Сама процедура уплаты налога довольно веселая: надо его сначала правильно посчитать (привет, налоговые юристы и затраты на них), потом где-то найти деньги для уплаты (трогать активы на самом брокерском счете нельзя, они заблокированы брокером), отправить в IRS чек (лол), ну и потом можно успешно ждать пару лет, когда те выпустят заветный Transfer Certificate (если вы думаете, что американские бюрократы расторопнее российских – вы сильно заблуждаетесь).

Кейс 2. Бельгийцы со счетом в Lynx / IBKR Ireland

Описание вот тут и продолжение здесь. В 2023 году почил глава семейства бельгийских инвестиционных энтузиастов со счетами в Lynx (это умеренно популярный в Европе интерфейс для счета в IB), на которых было в том числе американских акций на $300к – в общем, IB им сразу же заблокировал все счета (включая совместный счет с его женой) и потребовал US Transfer Certificate.

Дальше было весело: американский юрист им насчитал налог $68к (это в дополнение к уже уплаченному бельгийскому налогу на наследство), они отправили физической почтой документы в IRS, те им спустя несколько месяцев ответили «чё так мало, с вас $98к, и еще будьте добры штрафы за то, что вы нас обмануть пытались!», дальше у них там были инфраструктурные проблемы на предмет отправки денег из Бельгии в США – и IRS уже начали им писать «слыш, чё так долго, мы сейчас у вас активы просто конфискуем» (судя по всему, деньги туда дошли, но во внутренней системе налоговой не привязались к нужному кейсу).

В общем, вот эта старая шутка тут актуальна, как никогда

Процитирую призыв от автора, которым заканчивается эта прохладная история: «for the love of GOD, DO NOT INVEST MORE THAN 60K USD DIRECTLY IN AMERICAN STOCK USING A SINGLE BROKER».

Детали по US Federal Estate Tax

Итак, давайте просто признаем, что проблема с американским налогом на наследство вполне реальна для инвесторов-нерезидентов США. Тогда было бы неплохо разобраться с нюансами по нему. Напоминаю, что я не налоговый юрист, поэтому не надо считать написанное ниже надежным tax advice – я просто собрал информацию из открытых источников.

Какие активы подпадают под Estate Tax для нерезидентов США?

Денежные средства на счетах у американских брокеров (но не в американских банках).

Выпущенные в США акции, включая фонды ETF.

Выпущенные в США облигации (за исключением, как ни странно, US Treasury Bonds – но короткие US Treasury Bills почему-то всё равно могут включаться в налоговую базу). Вот тут еще пишут про исключение portfolio debt obligations – возможно, это дополнительно позволяет исключить ряд бумаг из налоговой базы.

Физически расположенное в США имущество, включая недвижку.

По какой ставке взимается налог на наследование?

Первые $60к наследуемого американского имущества являются «бесплатными», дальше действует прогрессивная шкала от 18% (для первых $10к) до 40% (для сумм свыше $1 млн). Эффективная ставка для облагаемой суммы в $1 млн выходит на уровне примерно 35%.

Ниже я также разберу разные стратегии по избежанию US Estate Tax (некоторые популярные в сети советы по этому поводу не совсем работают).

Как можно избежать американского налога на наследство?

1. Оставить наследникам логин и пароль от брокерского счета, чтобы в случае смерти они быстро вывели средства оттуда. Тут надо первым делом понимать, что это практически во всех странах считается незаконным – нельзя просто так распоряжаться счетом умершего человека. Плюс, вполне вероятно, что IB попробует получить дополнительное подтверждение для операции «срочно продать все активы и вывести средства под ноль» – с этим может выйти определенный конфуз. В общем, я бы на такой подход сильно не полагался.

2. Иметь совместный супружеский брокерский счет (joint account). Многие полагают, что тут в плане процесса наследования пережившему супругу можно будет как бы сказать «я в домике, теперь всё содержимое счета просто мое». Но по факту это не так. Для не-граждан США содержимое такого счета всё равно будет целиком попадать в наследуемую базу.

3. Хранить в каждом брокере американских бумаг не больше, чем на $60к. По крайней мере, говорят, что сейчас тот же IB триггерится и замораживает счета, только если активы в США превышают $60к. Но само обязательство платить налог в США зависит не от суммы у конкретного брокера, а от общего объема наследуемых активов – так что, я бы не исключал вероятности, что в будущем брокеры начнут требовать IRS Transfer Certificate для разморозки счетов покойников с вообще любыми суммами американских активов.

4. Держать активы у брокера, у которого нет тесных связей с США, и который не помогает американской налоговой собирать налог на наследство. Всё-таки, IB – это глобальный брокер с очень мощным американским присутствием, ему бодаться с IRS совсем неудобно (хотя, как мы помним, в 2020 году даже он не горел желанием помогать администрировать US Estate Tax). Наверняка можно при желании найти менее щепетильных брокеров, которые сейчас в рамках процесса наследования не требуют предоставления IRS Transfer Certificate. Но это тоже не стопроцентная гарантия: сегодня ваш брокер забивает на требования IRS, а завтра ему надают по шапке – и он начнет их рьяно соблюдать. (Не говоря уже о том, что «забивающие» брокеры, скорее всего, будут в целом чуть более мутными по жизни.)

5. Переехать всей семьей перед смертью в страну, у которой есть с США соглашение об избежании двойного налогообложения наследства. Таких стран на самом деле немного (обращаю внимание, что тут речь идет о достаточно нетипичном Estate & Gift Tax Treaty, а не о стандартном соглашении об избежании налогов на доходы). Швейцарцы вот, к примеру, довольны, что имеют право пользоваться многомиллиоными вычетами из US Estate Tax и не париться по этому поводу при капиталах меньше $10 млн. Кстати, можно еще и американское гражданство получить, тоже вариант! =)

6. Не инвестировать в американские ценные бумаги, покупать вместо этого европейские ETF. Это рабочий подход: самые популярные европейские фонды зарегистрированы в Ирландии, там есть свой налог на наследство, но UCITS-фонды из-под него специально выведены (писал про это подробнее вот в этом посте у себя на канале). Учтите только, что если у вас есть российский паспорт, и нет евросоюзного (паспорта, или хотя бы ВНЖ) – то с текущим санкционным режимом покупать европейские ценные бумаги может оказаться себе дороже (про примеры писал вот тут).

7. Инвестировать через страховку или через юрлицо. Как правило, именно по этому пути идут действительно обеспеченные люди. Но эта тема слишком сложная, чтобы тут в двух словах всё раскрыть (везде свои нюансы). Скажу только, что широко рекламируемые «для обычных инвесторов» зарубежные инвестиционные страховки обычно имеют зашитые внутрь конские комиссии а-ля «8% от всей вносимой суммы сразу» (один из таких вариантов разбирал вот здесь).

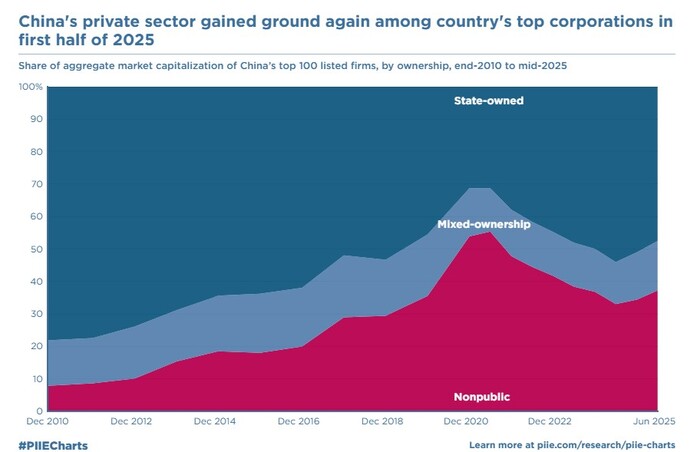

В списке 100 крупнейших по рыночной стоимости китайских компаний, зарегистрированных на бирже, доля частного бизнеса в первой половине 2025 года продолжила рост.

К концу июня этот показатель достиг 37,2% по сравнению с 33,1% в середине 2024 года и 34,4% на конец 2024 года. Хотя государственный сектор по-прежнему доминирует, доля частного сектора, по всей видимости, «оттолкнулась от дна» после трёхлетнего снижения с пикового значения в 55,4% в середине 2021 года.

Впрочем, на пороге новые вызовы, способные переломить тренд.

В рамках непрекращающейся торговой войны Китай пытается перестроить рынок сбыта, констатирует аналитик Mind Money Тимофей Крупенков, и ринулся в разные уголки мира в попытках продать и электрокары, и все прочее.

В качестве яркого примера можно рассматривать торговые отношения Китая с Бразилией. «Китай пытается залить бразильский рынок недорогими электромобилями. Но Бразилия сопротивляется и сейчас по примеру США уже задумывается о введении тарифов. Думаю, что ее примеру последуют и остальные страны», - рассуждает Тимофей Крупенков.

В целом, если другие страны последуют примеру США и Бразилии, Китай не сможет сохранять экспорт в прежних объемах. И, следовательно, прибыль китайских компаний резко снизится.

«Я бы присматривался, скажем так, к шорту индексов сейчас. Может быть, стоит рассмотреть ETFы на шорт. И следует пристально конкретно отчетности компаний которые занимаются производством и продажей товаров на экспорт».

Напомним, экспорт из Китая вырос на 5,8% г/г и составил $325,2 млрд в июне 2025 года, что немного превысило ожидания роста на 5,0% и показало ускорение по сравнению с 4,8% в мае. Рост экспорта произошел на фоне временного смягчения тарифных давлений.

Рынок растет третью сессию подряд, причем лучше всего себя чувствуют крепкие дивидендные истории.

Например, Россети Волга за неделю закрыла свой гэп, а Транснефть перед отсечкой выросла на 10% (вчера сразу на 4,5%). Сегодня что-то похожее может быть в акциях Сбера, ведь уже завтра «вечнозеленый» уходит на свою дивидендную отсечку.

Выплаты составят 34,84 рубля на акцию, что дает около 11% доходности. Если сравнить это с облигациями, то такая доходность выглядит не слишком привлекательно — но с другой стороны, Сбер почти каждый год увеличивает дивиденды.

Поэтому зеленый банк так популярен у инвесторов, а его акции хорошо проходят дивидендные гэпы. По статистике, во время отсечки они падают на 88% от дивиденда — то есть, инвесторы сразу же начинают выкупать их просадку.

В среднем же гэп закрывался за 78 торговых дней, но разброс при этом был очень большим. Так в 2023 году разрыв закрылся за 11 сессий, а в 2024 году на это ушло целых 153 дня. Тут многое зависит от того, какое настроение царит на рынке.

Угадать это настроение невозможно, зато можно посмотреть, как идут дела у самого банка. Его прибыль хоть и начала замедляться, но в 1 полугодии выросла на 7,5% — и благодаря смягчению ДКП этот рост во 2 полугодии должен ускориться.

По итогам года банк может выплатить 38 рублей на акцию — за вычетом текущего дивиденда это дает 14% доходности. Именно это и отличает хорошую фишку от плохой — она конвертирует инфляцию и рост денежной массы в прибыль и дивиденды.

При этом стоит Сбер относительно недорого. Если вычесть ближайший дивиденд, то получим такие оценки — P/E 2025 = 3,5х, P/B 2025 = 0,75х. А на нашем рынке есть негласное правило — если «зеленый» стоит дешевле своего капитала, то его нужно брать :)

Поэтому на дивиденды Сбера я планирую купить его же акции. И меня совершенно не смущает, что «зеленый» и так занимает у меня самую большую долю — у нас на рынке не так много историй, которые были бы настолько стабильны и доходны.

А что вы сделаете с дивидендами Сбера? :)

***** Приглашаю вас в свой канал Финансовый Механизм — там вы найдете еще больше материалов и мыслей по рынку.

С 2002 года Китай методично строит альтернативу западной системе торговли золотом. Шанхайская золотая биржа (SGE), с 2014 года открытая для иностранцев, стала центром физической торговли: здесь каждый слиток действительно переходит из рук в руки — никакой виртуальной поставки, как на COMEX.

Это коренное отличие. COMEX и LBMA работают через бумажное золото — фьючерсы и ETF без физического покрытия. По данным US Debt Clock, сегодня на 1 унцию физического золота приходится 134 унции "бумажного" — чистая спекуляция без поставки.

Эндрю Магуайр, трейдер с 40-летним опытом, разоблачивший JPMorgan и HSBC в манипуляциях на COMEX (официальный информатор CFTC в 2010 г.), говорит прямо:

«COMEX — это инструмент контроля над ценами. Но как только рынок потребует физической поставки, вся эта схема рухнет».

Именно это и делает Китай. В 2023–2025 гг. он стал: крупнейшим производителем золота в мире; крупнейшим импортёром (ввозит до 2/3 объема); крупнейшим потребителем (через госбанки, население и промышленность); а теперь ещё и регулятором цены на физический металл.

В результате — цена на золото в Шанхае стабильно выше, чем в Нью-Йорке или Лондоне. Всё больше поставщиков предпочитают продавать в Китай.

Вывод: Китай не просто покупает золото — он ломает старую систему фиктивного ценообразования и создаёт новую — ориентированную на реальный металл. Это фундаментальная переоценка всей отрасли, и она уже началась.

Eurasia позиционирует себя, как международную горнодобывающую компанию, ориентированную на разведку и добычу металлов платиновой группы (МПГ) и золота «за счет собственных геологоразведочных площадей и совместных предприятий со стратегическими операторами и местными партнерами».

Для российских инвесторов немаловажно, что интересы компании сосредоточены в РФ. Проще говоря, казахстанский листинг буквально ориентирован на российского инвестора и гарантировано будет инвестору интересен по многим причинам.

Mind Money:

«Например, потому, что с января по 20 марта этого года цена акций выросла на 181% без каких-либо сопутствующих новостей. Просто на возросших тогда ожиданиях европейских держателей улучшения отношений с Россией. Им санкции надоели не меньше нашего.

Или потому, что в ходе недавнего размещения 28 марта компания привлекла £3,15 млн. И важно, что это преимущественно были средства институциональных инвесторов из США и Великобритании».

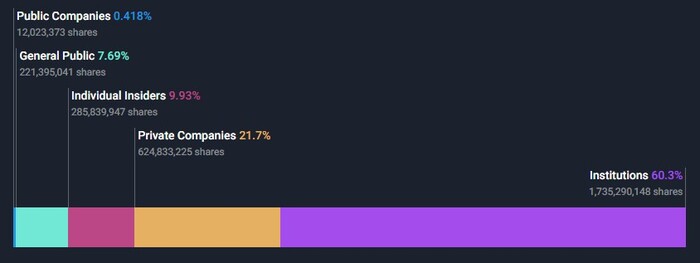

«Мы рады видеть американские и британские институты в капитале Евразии в этот ключевой момент стратегического интереса США к критически важным полезным ископаемым в российской Арктике», — заявил тогда исполнительный председатель совета директоров Кристиан Шаффалицки. И к сегодняшнему дню институционалы держат 58% бумаг Eurasia.

Распределение собственности Eurasia по версии Simplywall.st

«Институциональная собственность, как правило, свидетельствует о надежности актива, и такая подсказка особенно важна для индивидуальных инвесторов. Значительная часть институциональных денег, вложенных в компанию, обычно является огромным вотумом доверия ее будущему».

К ключевым факторам инвестиционной привлекательности Eurasia можно отнести:

1. Диверсифицированную структуру активов

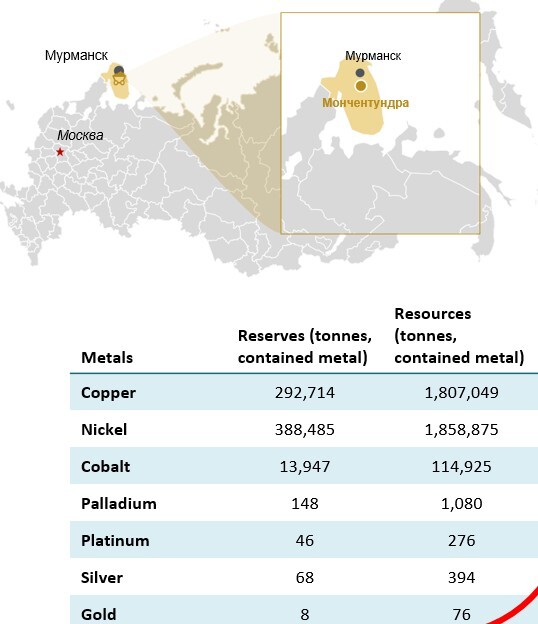

Компания обладает разнопрофильным портфелем активов, включающим внушительные запасы МПГ в объеме более 80 тонн, а также запасы меди и никеля (258 тыс. тонн и 390 тыс. тонн соответственно).

Точнее, корзина металлов включает металлы «новой энергетики», составляющие в совокупности 40% себестоимости батарей для электромобилей и «водородные» металлы, критически важные для водородной энергетики.

2. Высокую операционную эффективность

Себестоимость добычи уральских активов – одна из наиболее низких среди производителей МПГ (~$300 за унцию). Благо, технология открытой разработки не требует бурения и буровзрывных работ (БВР), которые могут составлять до трети себестоимости.

3. Существенный потенциал роста финансовых показателей

Этот потенциал обуславливается прогнозным увеличением добычи и выходом осваиваемых площадок на плановую загрузку. А подписанное соглашение с Корпорацией по развитию Дальнего Востока и Арктики гарантирует господдержку, налоговые льготы и субсидии по кредитам.

4. Наличие необходимой инфраструктуры

Реализуемые проекты уже обеспечены развитой инфраструктурой, включая авто и ж/д дороги, линии электропередач, подстанции, склады, ремонтные базы и т.д.

Например, сегодня снята необходимость значительных капитальных вложений в инфраструктуру месторождения Мончентундра. Уже проинвестировано ~70% от первоначально требуемых капитальных вложений.

5. Высокая компетентность менеджмента

Менеджмент обладает многолетним опытом реализации горнодобывающих проектов в России и за рубежом. Команда неоднократно демонстрировала способность успешно масштабировать активы от разведки до устойчивой коммерческой добычи.

Во-первых, крупнейшее в мире по запасам и добыче Тылай-Косьвинское месторождение россыпных МПГ и попутного золота.

Запасы (с учетом разработки) составляют более 11 тонн МПГ (иридий, осмий, палладий, платина, родий, рутений) и золота. Совокупные запасы и ресурсы по JORC – более 20 тонн металлов.

В целом группа месторождений ТКМ состоит из 12 активов, 5 из которых успешно запущены в промышленную эксплуатацию в 2025 году. Также запущены 5 обогатительных комплексов, 6-й находится в стадии запуска и будет запущен во 2-м полугодии 2025 года.

Тылай-Косьвинское месторождение

Во-вторых, месторождение Мончентундра. Это кластер активов компании, расположенный в Мурманской области и включающий лицензионные участки Лойпишнюн, Западный Ниттис, а также участок Ниттис-Кумужья-Травяная.

Суммарные запасы на лицензионных участках составляют около 60 тонн МПГ и золота, плюс около 258 тыс. тонн меди и 390 тыс. тонн никеля.

С Sinosteel подписан контракт на запуск перерабатывающего завода «под ключ». Предполагаемый срок строительства составляет 2 года.

Месторождение Мончентундра

Есть и «в-третьих», и «в-четвертых», и «в-пятых»…

Mind Money:

"Логичен вывод, что акции Eurasia могут послужить отличной двойной ставкой. Они «сыграют», когда начнется улучшение геополитической ситуации. И они уже прилично подкрепляются наблюдаемым бумом спроса на редкоземельные металлы.

Ну, и конечно все в курсе, как неуклонно растет в цене золото".

На этот раз в подборке будут более рискованные бумаги — я снова разбил их по рейтинговым группам (от A+ до BBB+) и отобрал лучшие по соотношению риск/доходность. Обратите внимание, у некоторых из них есть put-оферта и амортизация.

📌 А+. Средняя доходность группы = 21%

✅ Синара Транспорт машины 1Р2

ISIN: RU000A103G00

YTM / Купон: 20,15% / 9,5%

Выплаты (раз/год): 2

Погашение: 22.07.2026

✅ Селигдар 001Р-03

ISIN: RU000A10B933

YTM / Купон: 20,73% / 21,3%

Выплаты (раз/год): 12

Погашение: 27.09.2027

✅ ВИС ФИНАНС БО-П04

ISIN: RU000A106EZ0

YTM / Купон: 22,42% / 13,9%

Выплаты (раз/год): 4

Погашение: 25.08.2026

📌 А.Средняя доходность группы = 22%

✅ Практика ЛК 001Р-02

ISIN: RU000A1074N8

YTM / Купон: 24,14% / 16%

Выплаты (раз/год): 12

Погашение: 16.11.2026 (амортизация)

✅ Сэтл Групп БО-002Р-03

ISIN: RU000A1084B2

YTM / Купон: 24,52% / 15,9%

Выплаты (раз/год): 12

Погашение: 19.03.2026 (put)

✅ Уральская Сталь БО-001Р-02

ISIN: RU000A1066A1

YTM / Купон: 25,74% / 11,6%

Выплаты (раз/год): 4

Погашение: 24.04.2026

📌 А-.Средняя доходность группы = 22,2%

✅ Брусника 002Р-05

ISIN: RU000A10B313

YTM / Купон: 24,68% / 23,8%

Выплаты (раз/год): 12

Погашение: 10.09.2026 (put)

✅ ТрансФин 001Р-04

ISIN: RU000A0ZYEB1

YTM / Купон: 27,61% / 11,1%

Выплаты (раз/год): 2

Погашение: 16.04.2026 (put)

✅ Эталон Финанс БО-П03

ISIN: RU000A103QH9

YTM / Купон: 29,63% / 9,1%

Выплаты (раз/год): 4

Погашение: 15.09.2026 (амортизация)

📌 BBB+. Средняя доходность группы = 25,3%

✅ МОНОПОЛИЯ 001Р-04

ISIN: RU000A10B396

YTM / Купон: 26,37% / 25,4%

Выплаты (раз/год): 12

Погашение: 08.09.2026

✅ ГЛОРАКС 001Р-02

ISIN: RU000A108132

YTM / Купон: 26,26% / 17,6%

Выплаты (раз/год): 12

Погашение: 05.03.2026

✅ АБЗ-1 001Р-04

ISIN: RU000A1065B1

YTM / Купон: 31,29% / 13,7%

Выплаты (раз/год): 4

Погашение: 21.04.2026 (амортизация)

Как и в других группах, самую высокую доходность дают короткие бумаги. Плюс иногда есть смысл в амортизации — если эмитент не очень надежен, то это частично обезопасит от потери средств (часть из них вернется вместе с купонами).

***** Приглашаю вас в свой канал Финансовый Механизм — там вы найдете еще больше материалов и мыслей по рынку.