ММК отчитался за 2024 г. — цена на сталь, высокая ключевая ставка и снижение спроса повлияли на фин. результаты. Дивиденды?

🔩 ММК представил нам финансовые результаты за 2024 г. Ожидаемо IV кв. стал провальным для компании, ещё по операционным результатам было видно, что плохая тенденция продолжилась, но большим сюрпризом стал FCF. По году результат получился приемлем (тон задало I полугодие, II ожидаемо было слабее), учитывая какие проблемы настигли эмитента и, что по итогу FCF выше, чем года назад (именно от FCF компания платит дивиденд). Рассмотрим для начала основные данные:

▪️ Выручка: 768,5₽ млрд (+0,7% г/г), IV кв. 165,6₽ млрд (-10,5% кв/кв)

▪️ EBITDA: 153₽ млрд (-21,8% г/г), IV кв. 23,3₽ млрд (-37% кв/кв)

▪️ Чистая прибыль: 79,7₽ млрд (-32,6% г/г), IV кв. 11,9₽ млрд (-31,8% кв/кв)

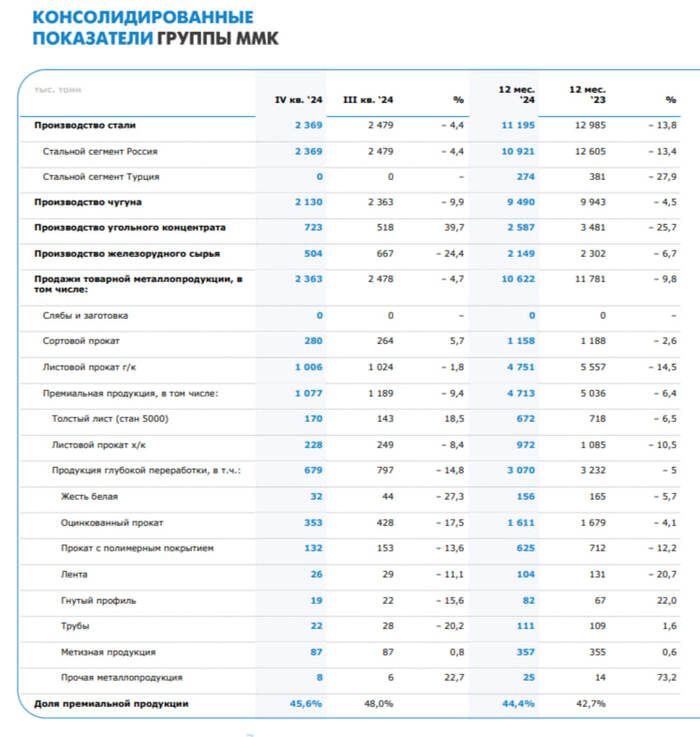

💬 Операционные результаты. Производство чугуна за год сократилось до 9 490 тыс. тонн (-4,5% г/г), стали до 11 195 тыс. тонн (-13,8% г/г). Продажи металлопродукции снизились до 10 622 тыс. тонн (-9,8% г/г). На это повлияли: капитальный ремонт в доменном переделе и кислородном конвертере №2, снижение покупательской активности в России в связи с ростом % ставок (кредитоваться становится дорого) и завершения программы льготной ипотеки (замедление строительства) и неблагоприятная конъюнктура рынка стали в Турции, которая свела на нет бизнес за границей в III-IV кв. Доля премиальной продукции в портфеле продаж увеличилась до 44,4% за год (её стоимость намного дороже).

💬 Выручка в небольшом плюсе по году (хотя продажи упали на значимый %) благодаря ценам на продукцию (они хоть и снижались в 2024 г., но выше, чем в 2023 г.) и увеличения объёмов продаж премиальной продукции. Себестоимость продаж возросла до 592,4₽ млрд (+9% г/г), админ. расходы возросли до 22,5₽ млрд (+22,3% г/г, инфляция никого не щадит). Как итог, операционная прибыль провалилась — 99,7₽ млрд (-31,8% г/г).

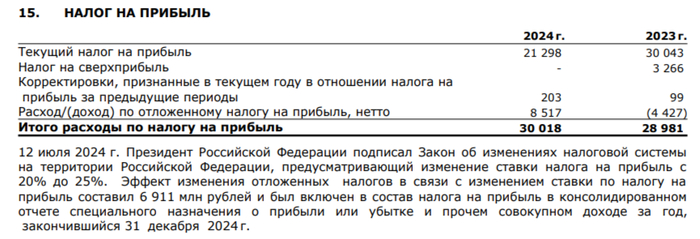

💬 На чистую прибыль давят несколько бумажных факторов. Часть денежных средств компания хранит в валюте, поэтому курсовые разницы в этом году принесли меньше — 1₽ млрд (-79,6% г/г), из-за увеличения налога на прибыль с 20 до 25% эмитент пересчитал его и заплатил повышенный налог (в отчётности был отражён пересчёт в 6,9₽ млрд). Конечно, это удалось компенсировать разницей финансовых доходов/расходов — 14,6 млрд (годом ранее 5,2₽ млрд, плата по кредитам уменьшается из-за сокращения долга, а высокая ключевая ставка творит чудеса на депозитах).

💬 Кэш на счетах сократился до 114,4₽ млрд (в 2023 г. — 161,8₽ млрд, выплата дивидендов, гашение долга), долг также сократился до 45,3 ₽ млрд (в 2023 г. — 70,3₽ млрд, погасили выпуск замещающих облигаций). Как вы можете понять, чистый долг отрицательный, а показатель чистый долг/EBITDA составил -0,48x.

💬 OCF незначительно сократился — 113,5₽ млрд (-1,1% г/г) из-за изменений в рабочем капитале (произошёл расчёт по дебиторке и запасам). С учётом CAPEXа — 99₽ (+5% г/г) , FCF за за год составил 35,5₽ млрд (+15,3% г/г, повлияли полученные %). Если, компания полностью будет придерживается див. политике (100% FCF), то за II полугодие светит 0,67₽ на акцию (за I полугодие уже выплатили 2,494₽ на акцию).

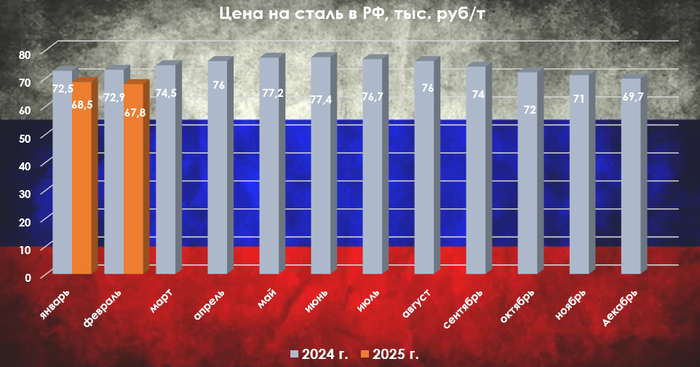

📌 В 2025 конъектура продолжает ухудшаться, если рассматривать данные WSA и продукции погрузки на РЖД (которые я разбираю ежемесячно). Ключевую ставку не собираются снижать, а застройщики не намерены повышать предложения недвижимости, также цена на сталь падает и в 2025 году (в феврале — 67,8₽ тыс. за тонну). Сможет ли компания заплатить сверх 0,67₽ на акцию по дивидендам? Кэш с депозитов навряд ли будут изымать в пользу дивидендов (кто будет себя лишать возможности забирать повышенные %), да и сама компания полностью консервативная в своих выплатах. Единственный плюс, что в 2025 г. ожидается значительно меньший объем капитальных вложений по сравнению с 2024 г. в связи с завершением реализации ключевых проектов, а значит возрастёт FCF (дивиденды/гашение долга).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor