21% ставка ЦБ: Кому выгодно держать кошельки на замке? И как не потерять свои деньги в этой игре

Введение:

«Ставка остаётся неизменной» — эти слова ЦБ снова взорвали новостные ленты. Но что за ними стоит? Почему даже при замедлении инфляции мы всё ещё в «режиме ожидания»? И главное: как защитить свои сбережения, пока финансовая погода не стабилизировалась?

1. Почему ЦБ не спешит снижать ставку? Три скрытых сигнала

Центробанк словно замер в раздумьях. Но за кажущейся пассивностью — чёткий расчёт:

🔵 Инфляция: враг всё ещё не побеждён

Ожидания граждан снижаются (с 14% в январе до 12,9% в марте), но цены на услуги и товары упорно ползут вверх.

Парадокс: спрос превышает предложение, а бизнес не успевает за аппетитами покупателей.

🔵 Рынок труда: перегрев, который нельзя игнорировать

Безработица на минимуме, зарплаты растут быстрее производительности — это как разогретый двигатель без охлаждения.

🔵 Рубль: хрупкое равновесие

Укрепление валюты за счёт сокращения импорта — палка о двух концах. ЦБ боится резких движений, чтобы не спровоцировать обвал.

«Мягкая посадка» экономики — цель, но для этого нужна идеальная синхронизация: снижение инфляции без скачков безработицы.

2. Ваши деньги под угрозой? Три актива, которые требуют срочного внимания

💵 Валюта: Рубль крепок, но ненадолго

Стратегия: Покупайте доллары/евро порционно в ближайшие 2 квартала. После возможного смягчения риторики ЦБ курс может стать менее предсказуемым.

Лайфхак: Используйте валютные депозиты — ставки по ним всё ещё привлекательны.

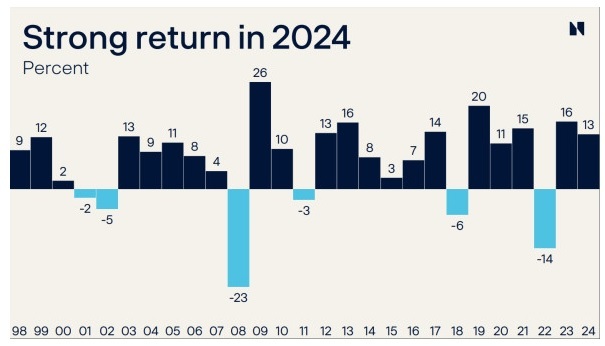

📈 Акции: Игра на двух фронтах

Риск: Геополитика и ставки — главные враги фондового рынка.

Совет:

Держите дивидендные акции (например, голубые фишки с выплатой 8-10%).

Сокращайте позиции в компаниях, зависимых от кредитов (строительство, ритейл).

🛡️ Облигации: Где искать доход

ОФЗ: Осторожно! После роста цен возможна коррекция. Входите при падении индекса RGBI до 107.

Корпоративные бонды: Выбирайте эмитентов с господдержкой (железные дороги, энергетика). Даже скромные 12-13% годовых — лучше, чем рисковать на бирже.

3. Когда ждать снижения ставки? Тайминг, о котором молчат аналитики

ЦБ дал нам чек-лист для «разморозки»:

✅ Инфляция устойчиво движется к 4% (сейчас — около 7%).

✅ Рынок труда остывает без скачка безработицы.

✅ Рубль не теряет позиции даже при санкциях.

Прогноз: Первое снижение возможно во II полугодии 2025, если геополитика не вмешается.

Финал: Ваш ход!

ЦБ играет в долгую, но ваши финансы не могут ждать.

❗ Вопрос читателям:

«Как вы спасаете сбережения — доверяете рублёвым вкладам, уходите в валюту или рискуете на бирже? Поделитесь лайфхаками в комментариях!»