«Самолёт»: история не взлетевших акций. Что пошло не так?

Что определит стоимость акций «Самолёта» в ближайшие несколько лет — яркие анонсы новых проектов или сухие цифры квартальных отчетов? В этой статье мы разберемся, на какой именно показатель должны обратить внимание потенциальные инвесторы, чтобы увидеть главный «переключатель» роста акций строительной компании.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Что представляет собой компания «Самолёт».

«Самолёт» — один из ведущих застройщиков страны, создающий масштабные жилые кварталы для массового рынка. Компания концентрируется на самых популярных сегментах — эконом- и комфорт-классе в Московском регионе. По аналогии с такими гигантами рынка, как ПИК или ЛСР, «Самолёт» преобразует пустующие территории в современные благоустроенные районы с полноценной инфраструктурой.

Деятельность компании относится к сектору Homebuilding, что подразумевает не просто строительство домов, а комплексное создание жилой среды «под ключ» — от разработки проекта до сдачи готового объекта с парками, детскими садами и магазинами. Этот подход стал отраслевым стандартом для публичных компаний, включая «Самолёт», «Апри» и «Инград».

Финансовая отчетность «Самолёта» демонстрирует характерную для отрасли структуру выручки: порядка 73% составляют поступления по договорам поручительства, а еще 25% — вознаграждение за использование собственного специализированного ПО.

Как мы оцениваем потенциал акций «Самолёта».

Оценим инвестиционную привлекательность акций «Самолёта» с помощью метода дисконтирования денежных потоков (ДДП). Этот подход позволяет определить текущую стоимость бизнеса, основываясь на его способности генерировать деньги в будущем.

Наш прогноз опирается на детальный поквартальный анализ отчётности по РСБУ с 2022 по II квартал 2025 года. На этом основании мы строим двухлетнюю модель с консервативным темпом роста в 3% годовых. Ставки дисконтирования (12,65% в USD и 15,46% в RUB) заимствованы из авторитетного источника — Банка России.

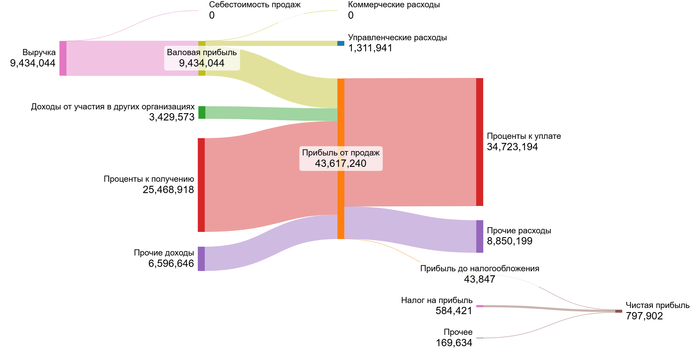

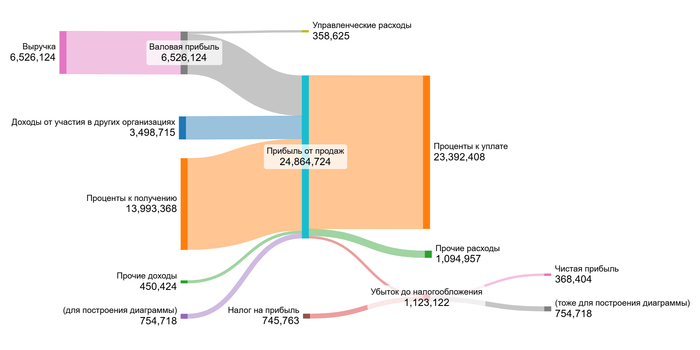

На представленных ниже диаграммах отражена динамика ключевых финансовых показателей компании, дающая чёткое представление о её развитии.

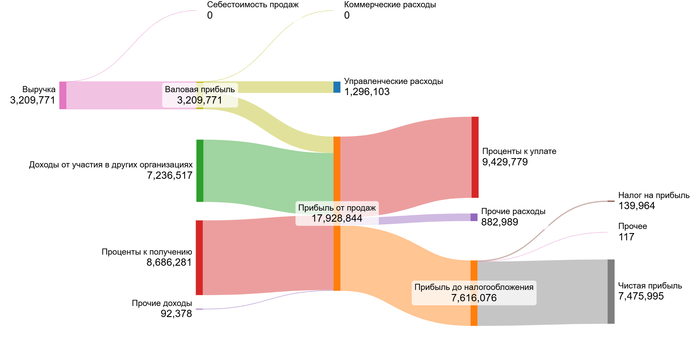

2022 год.

2023 год.

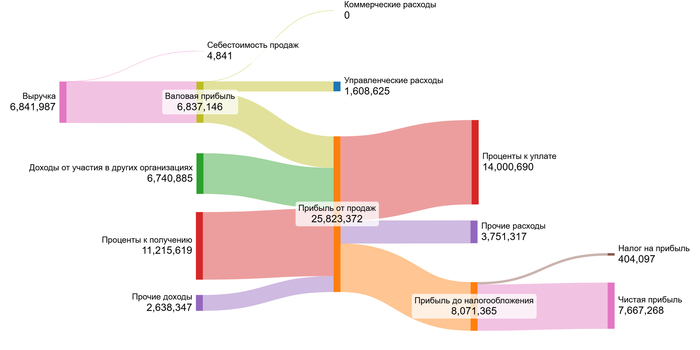

2024 год.

1 полугодие 2025 года.

Анализируя данные, я вижу две яркие тенденции. С одной стороны, выручка, валовая прибыль и прибыль от продаж демонстрируют уверенный и сильный рост с 2022 года. С другой стороны, чистая прибыль показывает высокую волатильность. После пиков в 2022–2023 годах она резко снизилась в 2024-м и остается скромной в 2025 году. Это связано с опережающим ростом процентных расходов над доходами, а также со значительным снижением доходов от участия в других организациях.

Основным драйвером финансовых результатов в ближайшие 2 года, на мой взгляд, будет не столько дальнейший рост выручки, сколько управление финансовыми потоками. Ключевая задача — оптимизация долговой нагрузки и контроля над процентными расходами. Успех в этом направлении окажет решающее влияние на чистую прибыль.

Учитывая холдинговую структуру «Самолёта», мы анализируем его финансовые результаты в целом. Это даёт нам возможность использовать в расчётах усреднённые за весь период показатели для прогнозирования свободного денежного потока, что делает модель более обозримой без потери точности.

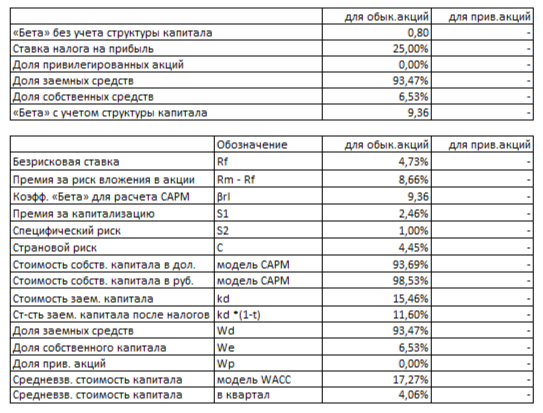

Следующий ключевой шаг — расчет средневзвешенной стоимости капитала (WACC). Этот показатель можно считать «минимальной планкой» доходности, которую компания должна обеспечивать инвесторам, чтобы оправдать их риски. Мы рассчитываем его, суммируя безрисковую ставку (доходность 30-летних гособлигаций США — 4,73%) и несколько премий за риск: за работу в России (4,45%), за вложения в акции (8,66%), за небольшую капитализацию компании (2,46%) и ее индивидуальные особенности (1%). После перевода в рубли наш расчет показал значение WACC, равное 17,27%.

WACC Самолета на 1 полугодие 2025 года.

Что это нам говорит? Полученная цифра ниже среднерыночной по отрасли, которая составляет около 19,31%. Для меня, как для инвестора, это сигнал о том, что рынок оценивает риски «Самолёта» как умеренные. Более низкая стоимость капитала положительно влияет на итоговую оценку компании — будущие денежные потоки «дисконтируются» по меньшей ставке, что потенциально делает акцию более ценной.

Что показывает нам расчет стоимости?

Теперь давайте смоделируем два возможных сценария будущего «Самолёта». Мы сравним консервативный вариант, где компания растет скромными темпами, и более оптимистичный, основанный на её собственных исторических возможностях. Это поможет понять, как разные условия влияют на итоговую оценку.

Итоговый расчет Самолета на 1 полугодие 2025 года.

Сценарий 1: Консервативный рост (3% в год)

В рамках данного сценария я исходил из консервативного годового роста выручки всего в 3%. Согласно методу дисконтированных денежных потоков (DCF), который агрегирует все будущие денежные потоки компании за вычетом её долгов, справедливая стоимость бизнеса «Самолёта» оказывается отрицательной. После деления на количество акций расчетная цена одной ценной бумаги составляет -3 048,68 рублей, что на 392% ниже текущей рыночной котировки.

Подобный результат — весомый сигнал тревоги. Он указывает на то, что, по оценке модели, будущих доходов компании может не хватить даже для покрытия существующей задолженности. Это не означает неминуемого краха «Самолёта» — ситуация может улучшиться за счет резкого роста прибыли или успешного рефинансирования долга. Однако я придерживаюсь правила не инвестировать в компании с отрицательной расчетной стоимостью, предпочитая дожидаться момента, когда бизнес начнет стабильно генерировать денежный поток, превышающий затраты на обслуживание обязательств.

Сценарий 2: Ожидаемый рост (5.78% в год)

Несмотря на применение более оптимистичного сценария с темпом роста 5,78% (рассчитанным на основе рентабельности), оценочная стоимость акции сохраняет глубоко отрицательное значение в -2 844,59 руб. Отрыв от текущей рыночной цены по-прежнему катастрофически велик и составляет 372%.

Ключевой проблемой, на которую вновь указывает DCF-модель, остается чрезмерная долговая нагрузка. Для формирования окончательного вердикта необходим сравнительный анализ «Самолёта» с другими игроками сектора по таким параметрам, как динамика прибыли и дивидендов, поведение акций с момента IPO и другие. Я регулярно отслеживаю квартальную отчетность компании, уделяя внимание росту выручки, прибыли и денежного потока, а также сокращению долга. В случае улучшения этих фундаментальных показателей модель будет пересмотрена. На данном же этапе анализ однозначно диктует необходимость предельной осторожности.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Мой вердикт по «Самолёту»: итоговый вывод.

Итак, мы начали с дилеммы: что движет стоимостью акций — громкие новости или сухие цифры отчётов? Ответ очевиден.

Главная проблема «Самолёта» — не темпы строительства, а разросшийся долг. Даже по оптимистичному сценарию акции выглядят переоцененными. Вывод прост: пока компания не обуздает долговую нагрузку, её бумаги — это рискованная ставка на возможное оздоровление, а не инвестиция в стабильный актив.

А как вы смотрите на это? Стоит ли сейчас рисковать, надеясь на лучшее, или лучше дождаться реальных улучшений в финансовых отчётах? Поделитесь своим мнением в комментариях!

Если этот анализ был вам полезен, поставьте лайк — это лучшая благодарность для автора. Чтобы не пропустить новые разборы, подписывайтесь на мой Telegram — там я регулярно делюсь подобными инвестиционными мыслями. Спасибо за внимание и удачных инвестиций!