ИКС 5 активно покупают частные инвесторы. Народный портфель апреля VS индекс Московской биржи

Московская биржа подвела итоги торгов в апреле 2025 года. Прошли достаточно большие изменения и это надо обсудить.

📌Начнем с того, что особо не изменилось,- очередной месяц подряд площадка устанавливает рекорды по количеству зарегистрированных частных инвесторов. В апреле в нашу инвестиционную тусовку вступили еще 399 тысяч человек, увеличив общее число частных инвесторов до 36,7 млн. человек. Люди продолжают искать кнопку "бабло", которой на фондовом рынке нет.

📌Старожилы рынка уже поняли, что рынок сейчас - не про заработать, а, как минимум, сохранить свои кровные сбережения. Многие решили, что в период геополитической нестабильности не стоит заходить на рынок. Это отразилось в самой низкой активности инвесторов в этом году - в апреле сделки совершали только 3,6 млн. человек.

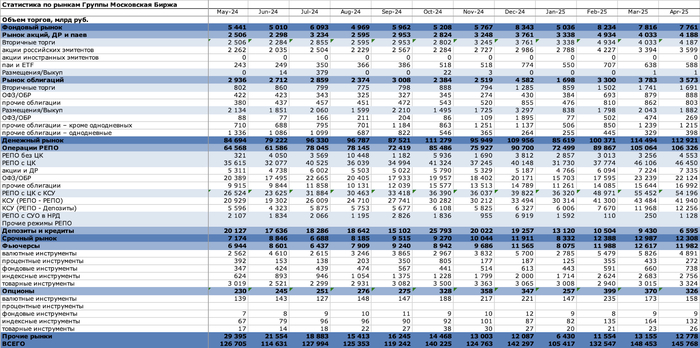

📌Частным инвесторам понравилось торговать на утренней и вечерней торговых сессиях - объем торгов на них в апреле достиг 31%.

📌В приоритете остаются акции - 74,7% торговых операций с ними приходилось именно на физических лиц, на рынке облигаций доля физиков намного ниже - только 31,5%.

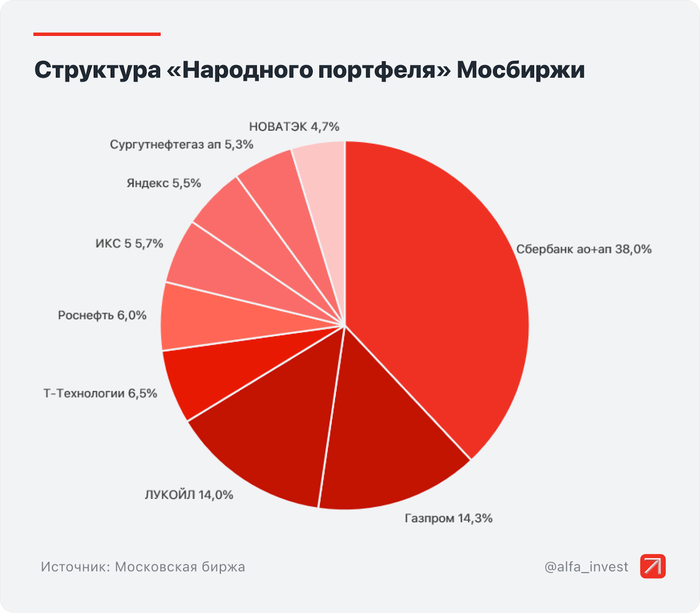

Народный портфель апреля существенно изменился. Часть компаний сместились в сторону роста популярности, как например, Газпром. Полюс и Норникель покинули топ-10 приоритетных бумаг. Но максимальный взлет наблюдался у акций КЦ ИКС 5. Причина здесь очевидна - специальные дивиденды, которые совместно с дивидендами за 1 полугодие 2025 года могут дать порядка 30% дивидендной доходности.

Итоговая апрельская десятка народного портфеля такова:

1 (-) Сбербанк-ао - 31,0%, доля акций зеленого гиганта в портфелях неумолимо растет;

2 (+1) Газпром - 14,3%, растет на волне надежд на дивиденды, хотя Силуанов уже устал повторять, что дивиденды компании не заложены в бюджет 2025 года;

3 (-1) Лукойл - 14,0%;

4 (-) Сбербанк-п - 7,0%;

5. (-) Т-Технологии - 6,5%;

6. (-) Роснефть - 6,0%;

7. (!) ИКС 5 - 5,7%, так сказать, с места в карьер, ведь еще в марте этой компании в народном портфеле не было;

8 (-1) Яндекс - 5,5%;

9 (-1) Сургутнефтегаз-п - 5,3%, продолжает терять позиции, но долю держит;

10 (!) Новатэк - 4,7%, с возвращением.

9 из 10 бумаг народного портфеля показали негативную динамику в апреле. Единственным "лучом света в темном царстве" оказались акции Газпрома, показавшие рост на 📈+3,0%.

По итогам апреля народный портфель показал коррекцию на 📉-3,3%, опередив индекс Московской биржи, который сократился только на 📉-3,1%.

В ежемесячном противостоянии народного портфеля и индекса Московской биржи счет составил 3:1 в пользу народного портфеля. То есть топ-10 бумаг дают доходность выше средней по рынку, но апрель стал исключением. Эксперимент продолжается.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.