ОПЕК+ меняет правила игры: к чему это приведёт?

🛢 Нефтяной картель ОПЕК представил накануне свежий отчёт за апрель 2025 года, содержащий актуальную информацию о спросе и предложении на рынке углеводородов, а также о фрахтовых ставках. Эти данные позволяют оценить перспективы как нефтяных компаний, так и судоходных операторов, чем и предлагаю заняться сегодня, в рамках данного поста. Разумеется, в привычном тезисном виде:

✔️ ОПЕК ожидает роста мирового спроса на нефть в текущем году на +1,3 млн б/с до 105 млн барр/сутки. Такая динамика обусловлена продолжающимся развитием мировой экономики, несмотря на замедление темпов роста из-за торговых конфликтов. Ключевыми драйверами потребления остаются страны Азии, Латинской Америки и Африки.

✔️ Наиболее примечательной в этом отчёте является динамика добычи нефти. В странах, не участвующих в соглашении ОПЕК+, ожидается рост производства на +0,8 млн барр/сутки, при этом ещё и сам ОПЕК+ с 1 мая увеличил добычу на +0,41 млн барр/сутки, планируя аналогичный прирост с 1 июня. Такая политика наверняка приведёт к формированию избытка предложения на мировом рынке, что окажет давление на нефтяные цены.

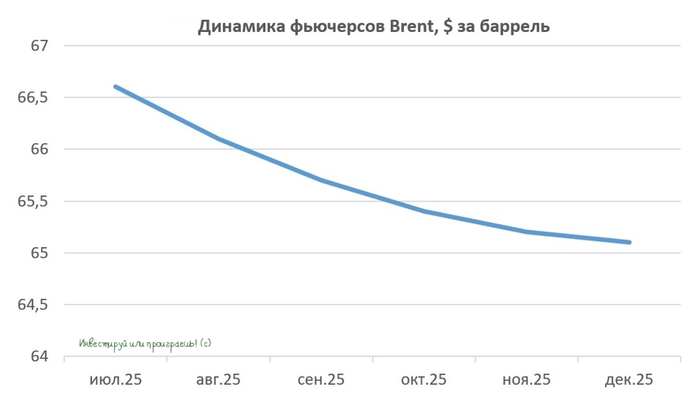

✔️ Кстати, о ценах. Фьючерсная кривая на Чикагской товарной бирже продолжает находиться в состоянии бэквордации, когда стоимость краткосрочных контрактов превышает цену долгосрочных. Это является сильным индикатором ожидаемого снижения цен на нефть.

К слову, бэквардацию на фьючерсном рынке мы с вами уже разбирали в конце марта при оценке перспектив Роснефти. Тогда мы ожидали падения нефтяных цен до уровня $68 за баррель по сорту Brent, и по факту котировки упали даже сильнее!

❓ Зачем ОПЕК+ стал агрессивно наращивать производство?

🤔 По мнению бывшего руководителя департамента стратегии и инноваций Газпромнефти Сергея Вакуленко, увеличение добычи ОПЕК+ является сигналом американским сланцевым компаниям, активно инвестирующим в разработку низкорентабельных месторождений. Снижение цен на нефть приведёт к убыткам сланцевых производителей и заставит их пересмотреть их наполеоновские планы по дальнейшей экспансии.

⛴ Что касается ставок на фрахт танкеров Aframax и Suezmax, эксплуатируемых Совкомфлотом, то они демонстрируют признаки восстановления, однако остаются на 7% ниже показателей прошлого года. Если смотреть на динамику ставок с января по апрель, то ситуация и вовсе выглядит удручающей – показатель на 20% ниже прошлогоднего уровня.

Комбинация низких фрахтовых ставок, укрепления рубля и санкционных ограничений создаёт крайне неблагоприятную конъюнктуру для Совкомфлота, и эти акции я по-прежнему предпочитаю обходить стороной, т.к. игра не стоит свеч, да и слабость котировок, которые продолжают топтаться на двухлетних минимумах - яркое тому доказательство.

👉 В общем и целом, свежий отчёт ОПЕК несёт негативные сигналы как для российских нефтяных компаний, так и для судоходной отрасли. На этом фоне с инвестициями в данные бумаги сейчас нужно быть крайне осторожными, да и в целом осторожность сейчас не помешает в принципе! Те, кто хотел купить акции ЛУКОЙЛа, Роснефти и Татнефти, благополучно могли это сделать в апреле на распродажах, сейчас после отскока не вижу ни одной причины брать и наращивать эти позиции.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление, учитесь правильно анализировать цифры в отчётности и прокачивайте в себе инвестиционное терпение.

©Инвестируй или проиграешь