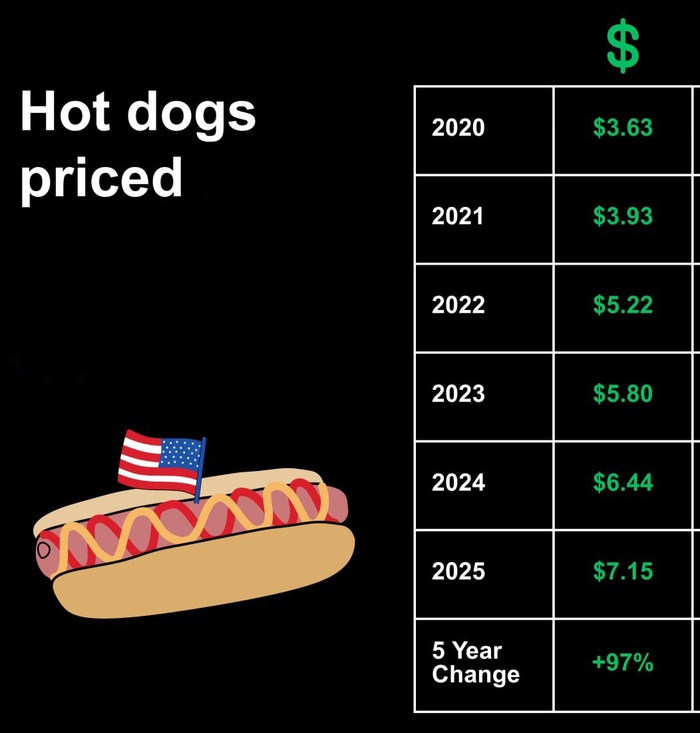

Хот-доги подорожали в США на 97% за 5 лет

Канал Осьминог Пауль

Показать полностью

1

Канал Осьминог Пауль

Покупать на горках, продавать на ямках, самая распространенная стратегия инвестора, рубль продолжает быть крепким, но многие думают, что будет еще ниже. Индексу не хватает топлива для взлета, акции грустят. Коротко обо всем интересном, что произошло за неделю.

IMOEX: 2 806 ➡ 2 801

RTS: 1 126 ➡ 1 119

RGBITR: 681 ➡ 688

Индекс МосБиржи

Ставка, инфляция и СВО - главные двигатели нашего рынка. И как мы можем понять, СВО играет решающую роль. Ставку скорее всего будут снижать, инфляция в стране побеждается и все эти факторы не особо сильно влияют на наш рынок, а дивидендов как будто бы и нет, рынок не растет от слова совсем.

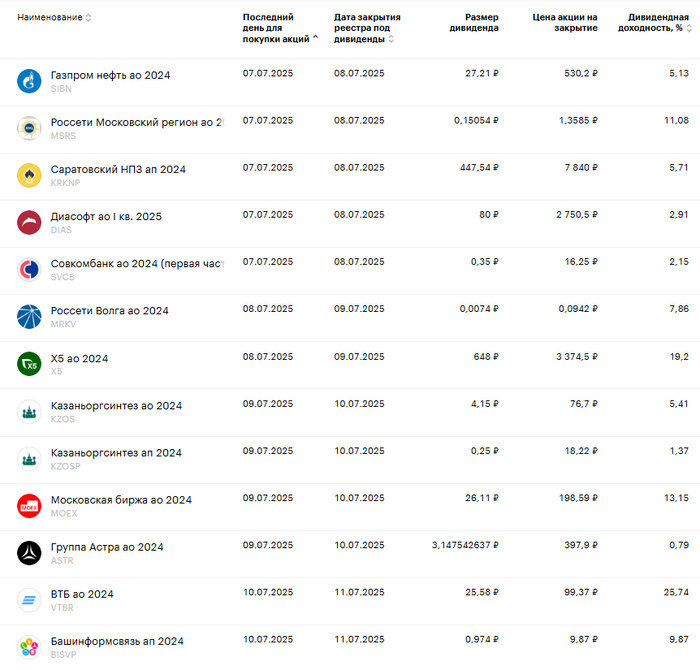

Ждем дивидендный дождь в июле, компании утверждают дивиденды. Из интересного на прошедшей недели, утвердили: Сбер, СНГ-ап, ИКС5, ВТБ, Транснефть-п.

Ранее объявленные дивиденды не утвердили ФосАгро и Софтлайн.

Ближайшие дивиденды на нашем рынке:

Инфляция в РФ за неделю составила 0,07%, неделей ранее было 0,04%. Годовая инфляция снизилась до 9,39%.

Крепкий рубль продолжает оставаться крепким. 78,8 ₽ за доллар

Через дубайские прокладки продолжают зарабатывать иностранные инвесторы на крепком рубле, сколько уже можно это терпеть, когда рубль ослабнет и порадует Игоря Ивановича?

● Золото: 3 346 $

● Нефть: 68,1 $

● Доллар: 78,8 ₽

Аналитики из Barclays спрогнозировали рост нефти в 2025 году до 72$ за бочку. По их мнению рост спроса остается устойчивым, а вот рост предложения отстает, как будет на самом деле посмотрим. Какая-нибудь заварушка может произойти в любое время.

По поводу стоимости доллара консенсус элит остается прежним. Люди, имеющие сильный вес в экономике оперируют цифрами от 90 до 100 ₽ за зеленую грязную бумажку. Одним бы хотелось по 50, другим по 150, но правда, как всегда посередине. На нашем кастрированном рынке диверсификацию по валюте можно поискать в замещайках. Ну а в целом, если у кого-то есть сомнения по движению рубля, то стоить помнить, что экономика у нас экспортно-ориентированная.

● 🔥 Заботкин: ЦБ в июле может рассмотреть более значимое снижение ключевой ставки, чем в июне, если данные подтвердят движение инфляции к 4%.

● Рано хоронить ВТБ. по МСФО за май 68,1 млрд ₽ (+127%), а за 5 месяцев 233,6 млрд ₽ (+0,1%).

● Мосбиржа отчиталась за июнь. Объем торгов акциями и всякими там расписками и паями выросли на 13%, до 2,6 трлн ₽.

● ЦБ приостановил торги акциями ЮГК. Суд, иск, разбирательства и все дела.

● Средние ставки на год в банках составляют 16,6%. Прогрев про снижение ставки работает.

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

На этой неделе рынок акций снова перешел к коррекции после того как прилично отскочил в понедельник. Индекс ММВБ вернулся к линии нисходящего тренда, от которой закономерно скорректировался снова к уровню 2800 и немного ниже. Давайте посмотрим, какие дальнейшие движения рынка возможны в ближайшую неделю.

График (H1) индекса ММВБ

Рынок акций продолжает торговаться в рамках боковика, а точнее в рамках глобального треугольника, который сейчас ограничивает индекс снизу около 2745 и сверху около 2830 пунктов. В прошлом обзоре как раз обратил внимание на то, что индексу удалось остаться в глобальном треугольнике и отскочить от линии аптренда, от 2720, где я зафиксировал прибыль по шорту фьючерса на индекс, который брал ранее от уровня 2800 в ожидании падения рынка к линиям аптренда и их возможному пробою.

В итоге индексу удалось снова отскочить и закрепиться выше уровня 2800, что, согласно моему прошлому прогнозу, должно было привести к продолжению роста уже к 2850, к линии нисходящего тренда, а затем к новой волне коррекции. И, как видно из графика, именно так всё и произошло! Оттолкнувшись от верхней границы треугольника, индекс снова перешел к коррекции, пробил локальный аптренд и вернулся к уровню 2800, даже немного ниже.

В расчете на это падение я снова набрал фьючерс на индекс от 2853 пунктов, согласно торговому плану, который описывал в прошлом обзоре, и большую часть прибыли зафиксировал в пятницу по 2790, после чего индекс немного отскочил. По итогу дня ему удалось закрыться выше уровня 2800, что не позволяет с уверенностью утверждать, что падение продолжится, ведь это сильный уровень, и его упорно удерживали в пятницу. Однако, учитывая глобальную картину и нахождение индекса в треугольнике, вполне возможно, что цена продолжит снижение к нижней границе треугольника или хотя бы к уровню 2765. Поэтому пока часть шорта сохранил в расчете на продолжение коррекции. Полагаю, если индексу удастся все же закрепиться под уровнем 2800, то снижение продолжится. Тогда, возможно, шорт снова увеличу.

И на это, кстати, намекает недельный график индекса, который снова закрылся красной разворотной свечой. И тут надо понимать, что пробой 2800 и продолжение падения рынка может быть не только до линии глобального аптренда, но и намного ниже в случае ее пробоя. Причем движение, которое будет спровоцировано этим пробоем, скорее всего, окажется значительным и продолжительным, о чем уже не раз предупреждал ранее на своем канале.

Кстати, ранее в телеграм-канале публиковал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

И это главное, что нужно понимать. Независимо от того, в какую сторону индекс выйдет за пределы границ треугольника, этот выход, весьма вероятно, приведет к сильному и продолжительному движению рынка. А так как рассчитываю, что он произойдет вниз, то в основном шорчу фьючерс на индекс, чтобы поймать пробой треугольника вниз, но обязательно со стопом, так как нельзя исключать пробой верхней границы. Ведь если в ближайшие дни индекс сможет удержаться выше уровня 2800, то может произойти пробой глобального нисходящего тренда и выход индекса из треугольника вверх, что может привести к ускорению его роста.

Согласно же техническому анализу, более вероятно, что пробой будет вниз к уровню 2600. Фундаментально же серьезных причин для роста рынка нет, как и позитивных новостей. Единственное, что удерживает рынок в боковике от падения — это ожидания инвесторов по снижению ставки ЦБ уже в конце июля. Причем эти ожидания еще и завышенные. Рынок ждет вот уже много месяцев куда более значительное и быстрое снижение ставки, чем готов себе позволить ЦБ. А небольшое снижение ставки, до 16-17% (которое и возможно увидеть к концу этого года), в текущей экономической ситуации довольно мало на что влияет, так как это все равно очень высокое значение. А с учетом падения цен на нефть, довольно крепкого курса рубля и высоких платежей компаний по займам что при ставке в 21%, что при 18-20%, у экспортеров (из которых в основном и состоит индекс) дела сразу лучше все равно не станут. А значит, не будет ни роста прибыли, ни дивидендов.

Поэтому от ожиданий снижения ставки ЦБ сейчас гораздо больше выигрывают облигации, нежели акции. Именно в облигации сейчас идет основная масса денег, и именно они неплохо растут последние месяцы, так как сразу выигрывают от снижения ставки, в отличие от рынка акций, который просто болтается в боковике.

Но время этого боковика, исходя из технического анализа, подходит к концу. Месяц назад писал, что выход из треугольника может состояться в конце июня, однако оттолкнувшись от новой линии аптренда пару недель назад, коридор колебаний расширился, и боковик продолжился (ориентировочно до середины июля, о возможности чего как раз писал незадолго до этого).

И вот уже через неделю, думаю, мы можем увидеть завершение боковика, пробой границы треугольника и формирование нового сильного импульса в индексе. Предварительно перед этим цена может вернуться к линиям глобального аптренда и походить возле них в области 2750-2800.

После чего рынку нужно будет определиться с направлением. Больше оставаться в боковике не стоит. Он и так очень сильно затянулся. И судя по длительности боковика, движение после пробоя треугольника может стать довольно заметным и продолжительным. Поэтому уж точно не стоит пропускать момент пробоя и оставаться в спекулятивных позициях против рынка, о чем постараюсь заранее предупредить на своем канале.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, пока рынок остается в боковике и консолидируется возле уровня 2800. Закрепление под этим уровнем приведет к продолжению падения рынка. В ближайшие две недели, скорее всего, уже произойдет выброс из боковика, так что к этому стоит быть готовым.

Спасибо, что дочитали. Всем удачи и профита!

Линия тренда - простой, универсальный и надежный инструмент тех. анализа, который обязательно должен быть в арсенале трейдера👌 ! Если думаете, что всё знаете про неё, то ответьте себе на вопрос: что такое "тройное крыло" 😊

Для начинающих рекомендую статью traderblog, а для более опытных - вот эту статью (как раз тут про крыло).

На что обратить внимание:

🔹Линия восходящего тренда строится по минимумам; для нисходящего - по максимумам.

🔹Линия тренда считается активной (надежной) при наличии минимум 3 касаний цены этой линии. И чем больше касаний (или дольше линия), тем она надёжней.

🔹Линия тренда считается пробитой, если свеча закрывает своё тело❗️ (а не тень) за пределами линии.

🔹Если линия тренда становится более плоской, значит актив переходит в состояние консолидации. Если линия тренда становится более крутой, значит тренд усиливается (или уже началось ускорение).

🔹Линии тренда одного актива на разных временных интервалах (в рамках одного фрейма) часто бывают параллельны.

🔹Старые линии тренда часто выступают поддержками (сопротивлениями) для цены действующего тренда. Вот это вообще 🔥, рекомендую обратить внимание !

🔹Хорошая точка входа в актив получается на пересечении линии тренда с уровнем поддержки (сопротивления).

Если пост понравился, ставьте лайк👍

Обратите внимание, я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Там я делюсь информацией в онлайн-режиме.

Аэрофьюэлз – группа компаний, занимается заправкой самолетов в российских и зарубежных аэропортах через сеть собственных топливозаправочных комплексов (ТЗК)

Напомню, что здесь довольно сложная структура группы, и АО «Аэрофьюэлз» (формальный заемщик) выполняет в ней роль долгового донора. Поэтому отчетность АО, которая раскрыта по всем правилам, нам ни о чем не говорит. Чтобы понять как там дела по группе, нужна общая МСФО по ГК Аэрофьюэлз – раньше компания раскрывала ее на своем сайте, но с 2022 года эту практику прекратила

📋 Отдельные цифры за полный 2024 есть только в весенней презентации, которую делали к прошлому выпуску и ориентироваться придется на них:

Выручка: 67,6 млрд. (+39,1%)

EBITDA: 7,2 млрд. (+41,3%)

Прибыль: 7 млрд. (х2,1)

✅ Здесь все выглядит хорошо. Рынок внутренних авиаперевозок восстанавливается, хотя и несколько медленнее, чем прогнозировала компания пару лет назад. Также, для АФ, которая по сути занимается перепродажей топлива, очень важна маржинальность: изначально она была низкой, но за 2023-24 год ее сумели поднять почти вдвое, до 10+%

⚠️ Что настораживает: в 2024 резко упал операционный денежный поток (почему – без отчета не разобраться, возможно наращивают отсрочки платежа авиакомпаниям). С учетом, что ранее АФ параллельно держали еще и большие долги перед поставщиками – выглядит уже довольно таки нефтетрейдингово

Кроме того, резко подскочили расходы на инвест-программу: с 2,5 млрд. в 2022 до 4,2 млрд. в 2023 и до 10 (!) млрд. в 2024. Про намерение активно вкладываться в собственный рост АФ говорили еще в 2022-23, именно тогда капексы начали расти, а вот результатов мы пока не увидели:

С 2023 года компания не приросла активами. В ее контур добавился только один аэропорт (теперь их 5)

А вот количество ТЗК не изменилось, хотя именно на них ранее и собирали деньги тогда, и сейчас тоже (кроме того, в планах реконструкция еще 2 аэропортов)

💰 За счет крупных капвложений кратно выросли и долги:

Долг чистый: 11,7 млрд. (х3,4)

ЧД/EBITDA: 1.6x (+0.9x)

Нагрузка на вид пока вполне соразмерна масштабам бизнеса, и коэффициент совсем не пугающий (последнее время мы уже привыкли видеть у ашников долг/ебитда 3-4, а порой и выше). Это опять же выборочные данные из презентации, очень не помешал бы полный отчет, и хотелось бы убедиться что к текущей ликвидности вопросов из него не возникнет

👉 Но в общем, то, что на поверхности – выглядит вполне приемлемо. И осеннее поднятие рейтингов, в том числе с переходом в более высокий грейд у Эксперта – это тоже хорошо. Т.к. эмитент не горит желанием раскрываться – вероятно, особых проблем с привлечением денег у них сейчас тоже нет, а пока их нет – вся конструкция должна оставаться устойчивой

🧐 Пара штрихов по смежным рискам:

Собственники компании – Владимир Спиридонов (экс-начальник отдела ГСМ Аэрофлота) и его сын Александр. Информации о них немного, других бизнесов нет, оценить «степень лояльности» сложно

Аэрофьюэлз имеет интересы в аэропорту Домодедово. Недавняя смена собственника здесь может с некоторым лагом поменять и сервисных подрячиков. Но доля не критичная, основной фокус у АФ – на работу в небольших региональных аэропортах

Куда более существенную долю выручки компании генерирует (внезапно) Аэрофлот. Тут пока все спокойно, однако сама по себе зависимость от моно-заказчика – тоже не есть хорошо

У компании есть еще иностранный дивизион. Но работа за рубежом ведется по агентской модели, собственных активов там нет и доля выручки (на случай санкций или иных проблем) не критичная

В 2024 году к Аэрофьюэлз были претензии от Прокуратуры по факту завышения цен на топливо (сразу напоминает ТГК-14, однако так бывает, и само по себе на явный звоночек еще не тянет)

📊 Параметры выпуска:

A- от Эксперт РА 27.09.24, A от НКР 21.11.24

купон до 22%, квартальн. (YTM до 23,88%)

2 года, 1 млрд. Сбор 09.07

Предварительно – выпуск стартует с уверенной премией к основной части «нормальных» эмитентов A- (исключая пассажиров типа ТГК и Новосибирскавтодор), и к своему свежему RU000A10B3S8

В 2022 году на фоне кризиса авиаперевозок бумаги АФ торговались похуже среднего, но за последние пару лет сантимент по компании существенно улучшился и сейчас он ближе к хорошему

Купон 21% все еще интересен, дальше пока сложнее, но в целом всё, что выше 20% разлетается сейчас как горячие пирожки, смутить кого-то тут может разве что квартальный период. Точнее оценивать варианты по купону пока нет смысла, сделаю ближе ко сбору, т.к даже за оставшиеся 3 торговых дня еще многое может измениться

✅Мой телеграм, где много интересного: https://t.me/mozginvest(пишу про облигации и акции РФ, ЦФА)

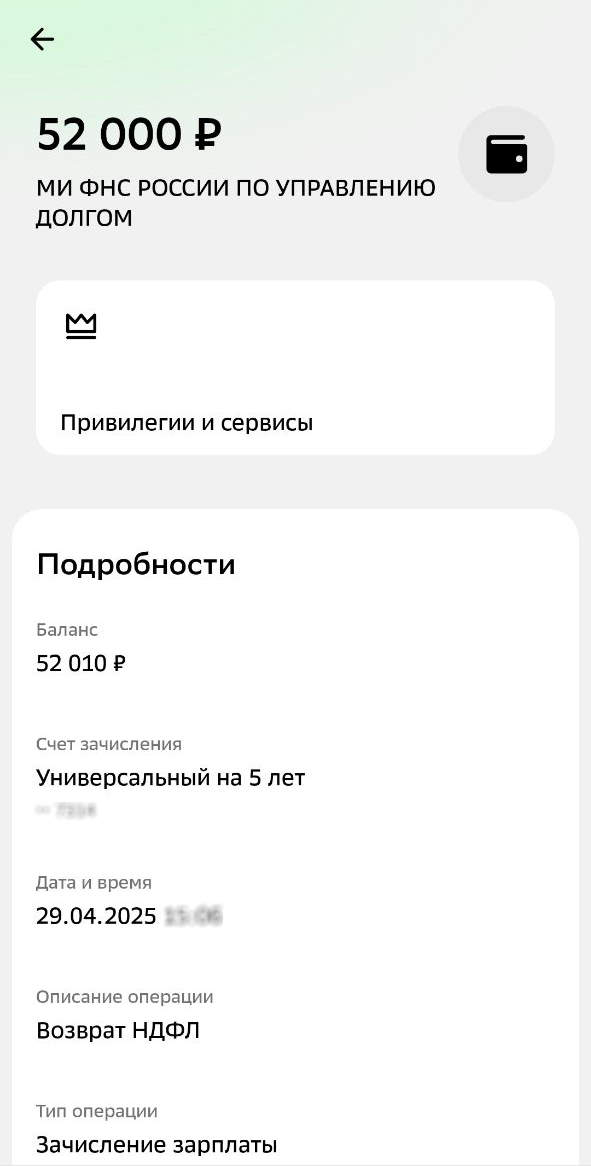

Налоговый вычет по ИИС

В этом году, я опять одним из последних, сообщу о поступлении средств налогового вычета, мне на счет. Но лучше поздно, чем никогда.

Это уже стало доброй традицией. Каждое начало года, я думаю, что вот, в этом то году, я не буду тянуть и получу вычет одним из первых. И каждый год, что-то идет не так...

Этот год не стал исключением. Я внимательно смотрел в личном кабинете налоговой, когда же там появится информация об уплаченном НДФЛ, и как только он отобразился, запросил в приложении брокера вычет в упрощенном порядке. В течении недели данные обещали направить в налоговую, и я успокоился.

Данные сформировались, но вспомнил, что их ещё нужно отправить на проверку, я только 29 марта (на чем и потерял кучу времени). Далее у налоговой было 30 дней на рассмотрение заявления и 15 дней на возврат средств.

29 апреля средства в размере 52000 рублей, поступили мне из налоговой. Работники ФНС не стали тянуть до последнего и управились за месяц. Помню, как по началу, возвраты затягивались и на 4 месяца, или вообще до конца года, так что сейчас всё проходит довольно оперативно. Приятно это отметить.

Думаю, в будущем, всё это ещё сильнее автоматизируют, и от инвесторов будет необходимо минимум движений, а сроки приблизятся к моментальным.

В общем, на этот раз, налоговый вычет я получил 29 апреля, а заметил поступление средств лишь 1 мая. Ну а нашел время написать об этом, вообще, только сейчас. Не очень быстро получилось, но все же это сильно лучше, чем получилось в прошлом году. Тогда я увидел поступление средств налогового вычета по ИИС, лишь 19 июня.

Такие проволочки, конечно, непозволительная роскошь в период столь высоких ставок.

В следующем году, я уж точно получу вычет одним из первых, и сразу расскажу вам.

23.06.2025 Станислав Райт — Русский Инвестор

Большому числу коллег-инвесторов начинают массово поступать большие суммы дивидендов от порядочных и надежных компаний, и у многих резонно возникает вопрос что с ними делать. Расскажу свои мысли.

Вообще, у поступающих дивидендов, по большому счёту, два пути: тратим, или реинвестируем. Тут вроде бы должно быть всё понятно, если вы уже живете с капитала, то скорее всего дивиденды тратите. Если вы находитесь на пути к финансовой независимости, то логичным будет поступившие дивиденды вновь инвестировать, что позволит достичь эффекта сложного процента.

Если с тратами на потребление все предельно понятно, то с реинвестицированием дивидендов, всё несколько сложнее. Есть как минимум два момента - это когда инвестировать и куда инвестировать.

По поводу "когда реинвестировать", есть исследование, которое утверждает, что если вы инвестируете в начале года одной котлетой, то это лучше, чем в течении года, те же средства ежемесячно. Потому что рынки в среднем всегда растут. Исследование конечно ретроспективное.

По поводу того что докупать. Тут полет фантазии безграничен. Кто-то покупает те же акции, что принесли дивиденды, кто-то берет бумаги с ближайшими дивами, кто-то усредняет просевшие позиции, кто-то вообще на дивы берет безриск - ОФЗ, или напротив, самые рисковые акции и ВДО. В общем, вариаций масса, и правильных или неправильных тактик тут нет. Время покажет, как говорится.

Что делаю я.

Честно скажу, мне нравится, когда на балансе есть кэш, чтобы удовлетворить свое желание покупок, в интересные моменты, и дивы наилучшим образом подходят для этого. Но в разное время, я и придерживал дивиденды, и тратил их почти сразу как получил. Тут все зависит, скорее от того, в какой фазе рынок. Когда кажется, что все на хаях, то дивидендный кэш можно и придержать. Часто бывает, что после дивидендной эйфории наступает заметное охлаждение. Если акции уже по приемлемым ценам, то возможно проще не ждать, а действовать.

По покупкам, у меня все довольно просто (и реинвестирование дивов тут не исключение) - в каждый момент покупок, я стараюсь выбирать наиболее приемлемые варианты акций, преимущественно дивидендных.

С удовольствием послушаю и ваши мысли, как лучше использовать полученные дивиденды.

19.06.2025 Станислав Райт — Русский Инвестор

Члены ОПЕК+ (Россия, Саудовская Аравия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир и Оман) договорились о более значительном увеличении добычи нефти в августе: на 548 тыс. баррелей в сутки. Тогда как ожидалось повышение на 411 000 тыс. баррелей.

Bloomberg решил обсуждать не столько это решение, сколько вероятное увеличение добычи еще и в сентябре тоже на 548 тыс. баррелей. Поскольку это создаст избыток предложения в 600 тыс. б/с в 3 квартале и 850 тыс. б/с в 4 квартале и толкнет цены вниз.

А если цены просядут до $40–50, это приведет их к уровню себестоимости сланцевых производителей. И Америка подвинется.