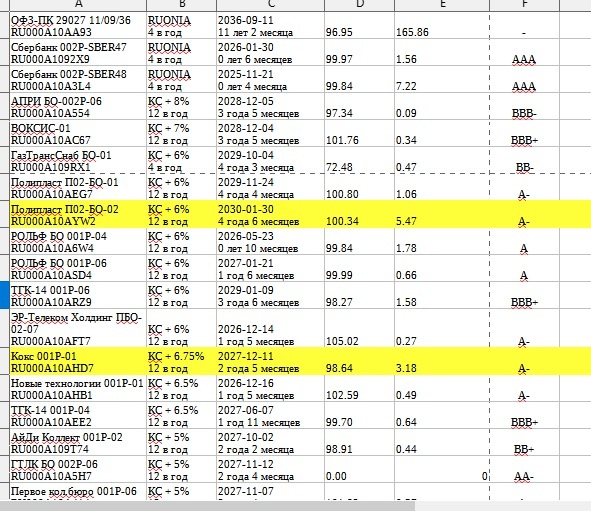

Публикую актуальную подборку облигаций с плавающим купоном (флоутеров), торгующихся на Московской бирже:

* Рейтинг: От BB до AAA.

* Добавлены: ОФЗ-флоутеры (ищите их *без рейтинга*).

Что в таблице (поля):

* Название облигации

* ISIN

* Премия

* Дата погашения

* Текущая цена

* Оборот (млн руб.)

* Рейтинг

📈 Почему сейчас интересно?

Считаю, что на рынке уникальная ситуация:

1. Ключевая ставка, начала неспешное снижение. Многие облигации с постоянным купонами начали рости, а многие флоутеры еще не реагируют.

2. Если КС будут постепенно снижать( а это очень вероятный сценарий) то флоутеры с хорошей премией будут давать больший купон чем облигации. (не ИР чисто мое мнение,)

3. Я считаю что для диверсификации можно добавить немного флоутеров.

✅Подписывайтесь на Мой телеграм канал: здесь нет!!! випов, платных ресурсов, крипты. Честно делюсь опытом в достижении Финансовой Независимости.

В этих условиях особенно перспективными выглядят флоутеры:

✅ С короткими сроками до погашения

✅ Торгующиеся ниже номинала

✅ Имеющие высокий рейтинг

🤔 Почему флоутеры?

Многие качественные облигации *с фиксированным купоном* сейчас торгуются значительно выше номинала. Флоутеры же позволяют зафиксировать более привлекательную потенциальную доходность, так как их купон привязан к ключевой ставке и будет снижаться вслед за ней не сразу.

➡️ Изучайте таблицу и ищите свои возможности!

На скриншоте 👆 выбрал две облигации которые мне сейчас понравились. Не ИИР!

❗Скачать таблицу можно у меня в Телеграмм канале в формате xlsx.

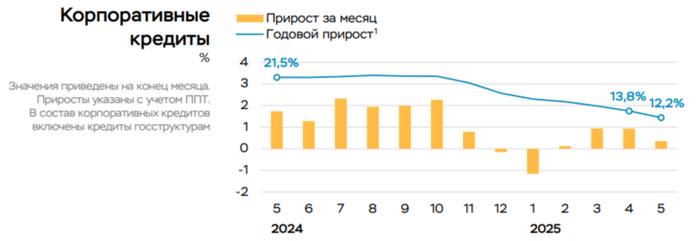

Ⓜ️ По данным ЦБ, в мае 2025 г. портфель кредитов физических лиц увеличился на 131₽ млрд и составил 36,86₽ трлн (0,4% м/м и 6,5% г/г, в апреле +24₽ млрд). В мае 2024 г. он увеличился на 714₽ млрд (существенный резонанс). Можно с уверенностью вещать о стабилизации в розничном кредитовании: потребительский портфель снижается от месяца к месяцу, автокредитный портфель подрос только благодаря акциям и снижению цен на авто, ипотека стала более адресной, но меры поддержки слегка оживили её. В корпоративном кредитовании существенное снижение относительно прошлого года и месяца:

🏠 Темпы роста ипотечного портфеля в мае увеличились на 0,6% (в апреле 0,5%), кредитов было выдано на 287₽ млрд (290₽ млрд в апреле), в мае 2024 г. выдали 546₽ млрд. Выдача ипотеки с господдержкой составила 248₽ млрд (249₽ млрд в апреле), почти вся выдача приходится на семейную ипотеку — 209₽ млрд (в апреле 219₽ млрд). Рыночная продолжает находиться на низких уровнях — 39₽ млрд (41₽ млрд в апреле), жёсткая ДКП не оставляет шанса потребителям. В мае продолжилось оживление в ипотеке (надо понимать, что в мае были праздники, поэтому выдача на уровне апреля осталась), это связано с тем, что с 07.02.25 по 06.08.25 был увеличен уровень возмещения банкам на покупку квартиры до КС + 3,0 п.п. и на ИЖС до КС + 3,5 п.п., также с 1 марта смягчены макронадбавки по кредитам с LTV менее 80 и ПДН менее 70. С 1 апреля госпрограмма по семейной ипотеке расширена на вторичный рынок в городах, где строится не более двух многоквартирных домов. Замечу, что сюда не входят рассрочки от застройщиков на новостройки, а они уже сравнялись по выдаче с ипотекой, пример ЛСРя разбирал.

💳 Портфель потреб. кредитов снизился на -1₽ млрд (0% м/м, в апреле -102₽ млрд). Автокредитный портфель подрос на 12₽ млрд (+0,5% м/м, в апреле +10₽ млрд), связано это с различными скидками от автодилеров и субсидированием покупки авто. Снижение в потреб. кредитовании связано с к.с., повышением макронадбавок практически по всем необеспеченным ссудам.

💼 Корпоративный кредитный портфель вырос на 0,3₽ трлн (+0,4% м/м, в апреле 0,8₽ трлн), в мае 2024 г. +1,3₽ трлн. Более половины прироста пришлось на валютные кредиты, которые выдавались компаниям экспортёрам, что снижает валютные риски. Как итог, кредитование снизилось относительно прошлого месяца и значительно относительно 2024 г.

Рассматриваем данную динамику на примере Сбера и ВТБ:

🏦 ОтчётСбербанка за май: портфель жилищных кредитов вырос 0,9% за месяц (в апреле +0,8%), банк выдал 190₽ млрд ипотечных кредитов (-31,7% г/г, в апреле 188₽ млрд). Портфель потреб. кредитов снизился на 1,9% за месяц (в апреле -2,2%), банк выдал 82₽ млрд потреб. кредитов (-74,3% г/г, в апреле 80₽ млрд). Корп. кредитный портфель увеличился на 0,9% без учёта валютной переоценки за месяц (в апреле +0,2%), корпоративным клиентам было выдано 1,6₽ трлн кредитов (-15,8% г/г, в апреле 1,7₽ трлн). С 1 апреля ЦБ установил надбавку к коэффициентам риска в размере 20% на прирост кредитных требований к крупным компаниям с повышенной долговой нагрузкой, как мы видим кредитование начинает остывать и снизилось по сравнению с 2024 г.

🏦 ОтчётВТБ за май: Кредитный портфель юридических лиц увеличился до 16,3₽ трлн (+0,8% м/м), портфель кредитов физических лиц сократился до 7,54₽ трлн (-0,5% м/м).

📌 Розничное кредитование/автокредитование перестало быть головной болью регулятора, в ипотеке началось оживление за счёт поддержки (проблема ещё остаётся в рассрочках от застройщиков, потому что к концу стройки клиентам придётся гасить всю сумму полностью или брать ипотеку, а цена квартиры завышена, и не факт, что ключевая ставка будет низкой). В корпоративном кредитовании существенное замедление выдачи по сравнению с прошлым годом и месяцем.

Промомед — редкий гость на облигационном рынке и довольно интересный кейс для разбора. Это один из крупнейших российских производителей фармацевтических субстанций и готовых лекарственных форм. Компания не просто продает дженерики: она заявляет амбиции по выводу новых препаратов на рынок, в том числе сложных (есть планы и на онковакцины).

Если смотреть на прошлый год, картина в целом неплохая, но с нюансами:

Выручка выросла на +35%, до 21,4 млрд руб.

EBITDA прибавила +22,8%, до 8,2 млрд руб.

Чистая прибыль слегка сократилась, -3% к прошлому году, до 2,9 млрд руб.

Вроде бы почти идеально уложились в обещания перед IPO — планировали рост 35% с сохранением высокой рентабельности EBITDA (~40%). Реально рентабельность по EBITDA опустилась чуть ниже, но это объясняют расходами на маркетинг, которые при таком росте продаж простительны.

Но есть важный момент для держателей облигаций

Ключевой риск для кредитора — это структура и обслуживание долга. И тут не все блестяще, но терпимо:

Общий долг вырос на +26%, до 20,5 млрд руб.

Чистый долг / EBITDA — 2.1х. Это приемлемый уровень даже для A-рейтинга, и лучше, чем у многих из сектора.

Но процентные расходы более чем удвоились, до 2,4 млрд.

Особенно внимательно стоит смотреть на структуру обслуживания долга. Большая часть банковского долга — с плавающими ставками, привязанными к КС и RUONIA, и здесь чувствительность к ключевой очень высокая. В 2024 компания выкрутилась за счет IPO (привлекли свежие деньги), но все равно процентные платежи фактически съели прибыль.

При этом, несмотря на все разговоры перед IPO, долг не сократился — просто баланс немного выровняли за счет нового капитала. Это не катастрофа, но и не тот идеальный сценарий, который рисовали.

Отдельно о денежных потоках:

Операционный денежный поток формально в нуле, но на деле там большой рост кредиторки. Без этого поток по-прежнему отрицательный.

Свободный денежный поток остается в минусе.

При этом Промомед продолжает масштабные инвестиции (что логично для растущей фармы), но без постоянного доступа к рынкам капитала их модель не работает.

Что это значит для облигационщиков?

В ближайшие 1-2 года компания вряд ли окажется в дефолте. Долговая нагрузка управляемая, и рынок к ним лоялен.

Но это чистая история роста: модель завязана на рефинансирование и привлечение нового долга. В случае закрытия рынков капитала или проблем с регистрацией новых препаратов — риски могут материализоваться быстро.

С другой стороны, если планы по выводу новых препаратов реализуются (а их портфель на 2025-26 обширный), то выручка и EBITDA могут прыгнуть на +75% в год — и тогда даже эта долговая нагрузка перестанет быть проблемой.

В сухом остатке Это не классический «оборонный» заемщик с предсказуемыми денежными потоками. Это история про рост, которая нравится банкам и инвесторам в «бычьем» рынке, но вызывает опасения в турбулентности. Держать такие бумаги в портфеле можно, но только понимая риск профиля: надо мониторить результаты компании и быть готовым быстро выходить при ухудшении новостей.

Для тех, кто готов на такие риски и верит в фарму — Промомед сейчас один из сильнейших игроков в секторе по масштабу и продуктовой линейке. Но расслабляться не стоит.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" ссылка в шапке профиля!

Щедрый дивиденд в 23% звучит как подарок… пока не узнаёшь о сентябрьской допэмиссии и размывании капитала. Стоит ли игнорировать негативные факторы, ради дивдоходности?

Прошло всего пару месяцев после анализа квартального отчёта, как ВТБ, один из первых, выкатывает неаудированные результаты за 5 месяцев 2025 года.

💼 И если по результатам все осталось примерно на том же уровне, то главной новостью стало принятое 1 июля решение о выплатах дивидендов за 2024 год. Примечательно то, что рынок отреагировал весьма негативно, обвалив котировки почти на 5%.

С чем же связана такая реакция? Сможет ли ВТБ привлечь инвесторов при условии допэмиссии в сентябре? Традиционно разбираем по порядку...

🔻Чистые процентные доходы упали на 54,9% и составляют 110,1 млрд ₽. Причина в высокой КС, которая сжала чистую процентную маржу до 0,8%. Ставка увеличила стоимость фондирования, а спрос на кредиты снизился. + Сокращение розничного портфеля на 3,6%.

🔺Чистые комиссионные доходы выросли на 34%, до 119,8 млрд ₽. Рост объясняется увеличением валютных операций и комиссиями за трансграничные платежи. Выглядит неплохо, но надо помнить, что это эффект низкой базы прошлого года, когда банк был под жесткими ограничениями.

🔺Прочие операционные доходы выросли аж на 300%, составив 285,3 млрд ₽. Значительная часть такого роста связана с разовыми факторами, включая налоговый актив и эффект от присоединения банка "Открытие" и РНКБ.

🔻Расходы на резервы также выросли на 91,2%, до 100,2 млрд ₽. Это отражает рост просроченной задолженности (NPL) с 3,8% до 5% с начала года, особенно в розничном сегменте

🔺Чистая прибыль составила 233,6 млрд ₽, которая выросла всего лишь на 0,1%, что соответствует возврату на капитал (RoE) 20,3%. Показатель относительно сектора высокий (15–25%), НО...

Если исключить разовые прочие доходы и налоговый актив, ВТБ показал бы убыток. Чистая процентная маржа это подтверждает. Сейчас основной банковский бизнес почти не зарабатывает, а рост просрочки до 5% сигнализирует о проблемах в розничном кредитовании, что в очередной раз может потребовать новых резервов.

💼 Дивиденды: оправдывает ли доходность пренебрежение рисками?

На ГОСА была утверждена выплата дивидендов за 2024 год в размере 25,58 ₽ на акцию (общая сумма — 275,75 млрд ₽, или 50% от чистой прибыли). Дивидендная доходность на текущих ценах (100₽ за акцию) составляет около 23%, что и вправду выглядит привлекательно.

❗ Однако возможно многие не знают или осознанно игнорируют тот факт, что на сентябрь запланирована допэмиссия, которая размоет доли акционеров

Более того, выплата таких дивидендов снижает нормативы достаточности капитала (≈ 8%, близко к минимальным требованиям ЦБ), что увеличивает риск необходимости докапитализации. Без новых вливаний капитала регулярные дивиденды будут практически невозможны

💣 Обещания менеджмента. Стоит ли это ваших нервов?

На собрании ВТБ озвучил МЕГАпозитивный план — за год чистая прибыль в 500 млрд ₽ и дивиденды от 20₽ на акцию. Достижимо ли это? Только при условии активного снижения ключевой ставки и восстановлении процентной маржи

Что на сегодняшний день ВТБ может предложить инвесторам❓

Разовый дивиденд за 2024 год (доходность ≈ 23%)

Потенциал роста акций. Снижение ключевой ставки может повысить цену акций на 25–50₽ за счёт улучшения маржинальности и роста спроса на кредиты.

Общую высокую доходность. При благоприятном сценарии, который описывает менеджмент, компания может дать больше 50% за 2025 год.

Даже как-то стало интересно, если не учитывать...

Допэмиссию в сентябре, которая размоет долю инвесторов + низкую достаточность капитала, которая может ограничить регулярные дивиденды + возможные санкции + рост NPL и операционные риски (например, переход на российский софт) и ещё множество других проблем

🤔 В итоге спекулятивно может быть интересно. Долгосрочно — точно нет. Постоянные допэмиссии (в 2023, следующая в сентябре), низкие нормативы капитала, зависимость от разовых доходов и слабые фундаментальные показатели делают идею слишком рискованной.

Очень важна ваша поддержка, ставь – ♥, и подпишись на канал, чтобы не упустить от меня что-то интересное!

🤔 Помните, как 20 декабря российский фондовый рынок мегапозитивно отреагировал ростом на решение ЦБ всего лишь не повышать ключевую ставку, оставив её тогда на том же уровне в 21%. Помните?

И тогда мы с вами начинали робко мечтать, что это, возможно, экватор по "ключу" и уже через некоторое время мы с вами доживём до тех золотых времён, когда ставка действительно начнёт снижаться, оживляя тем самым и российскую экономику в целом, и фондовый рынок в частности. Кстати, чтобы всегда быть в курсе событий обязательно подписывайтесь на мой телеграмм-канал, а я продолжу…

❗️И мы действительно дожили до этих времён! 6 июня 2025 года, впервые за последние пару лет, ЦБ на своём заседании принимает решение снизить ключевую ставку с 21% до 20%. Да, реального позитивного влияния от такого скромного снижения "ключа" ждать не приходится, ведь между 21% и 20% разница несущественная, и деньги в любом случае ещё очень дорогие для бизнеса. А потому эффект на рынок акций пока не виден, от слова совсем, и именно поэтому индекс Мосбиржи продолжает безыдейно топтаться в узком диапазоне 2700-2900 пунктов, пока не находя в себе сил для роста, на одних только ожиданиях дальнейшего снижения "ключа".

Однако ожидания эти есть! Вдумайтесь только: сейчас участники рынка спорят в жарких дискуссиях, насколько решительным будет ЦБ на ближайшем заседании 25 июля, и насколько агрессивное снижение ключевой ставки мы увидим по итогам этого заседания? 19% или 18%? А что если текущие темпы инфляции позволят регулятору порадовать нас снижением до 17%?

📈 Рынок облигаций, кстати, прекрасно отыгрывает этот тренд, и в отличие от того же рынка акций, индекс гос. облигаций RGBI обновил накануне свои 15-месячные максимумы! Инвесторы спешат воспользоваться одной из последних возможностей зафиксировать высокие ставки на годы вперёд, да и на нашем противоречивом фондовом рынке бонды действительно выглядят более безопасными в глазах многих россиян. И я их прекрасно понимаю, честное слово! Особенно после очередной грустной истории с ЮГК, новыми арестами и рисками ещё одной национализации частной компании.

Но если посмотреть на этот вопрос философски, то аресты, громкие скандалы и национализации всегда присутствовали на нашем рынке. Или вы уже забыли про громкое судебное разбирательство ЮКОСа с последующим арестом Ходорковского? По факту ничего нового, друзья мои - это наши реалии, с которыми приходится мириться. К большому сожалению.

👉 Главное состоит в другом: все эти суровые реалии хоть и не помогают, но и не мешают зарабатывать деньги на других историях! Если ваш портфель хорошо диверсифицирован, он спокойно переживёт отдельные корпоративные невзгоды. И если ключевая ставка действительно будет снижаться активными темпами, то эффект не заставит себя долго ждать, и терпеливые акционеры будут заслуженно вознаграждены, вот увидите!

Гравитация ставок неминуемо окажет позитивный эффект - так устроена экономика и так устроен фондовый рынок. Но заработают на этой гравитации не все, уж извините. Кому-то будет более комфортно пролонгировать свой банковский депозит под условные 8% или 9% годовых через год или два, а кто-то получит самый настоящий инвестиционный кайф от фиксации иксов. По крайней мере, лично я в это хочу верить и искренне верю! Иначе зачем всё это?

❤️ Спасибо, что дали выговориться. Хорошей вам предстоящей рабочей недели, друзья мои!

👉 Подписывайтесь на мой телеграмм-канал и будьте на шаг впереди рынка! У себя я публикую уникальный авторский контент, которого зачастую больше нигде нет!

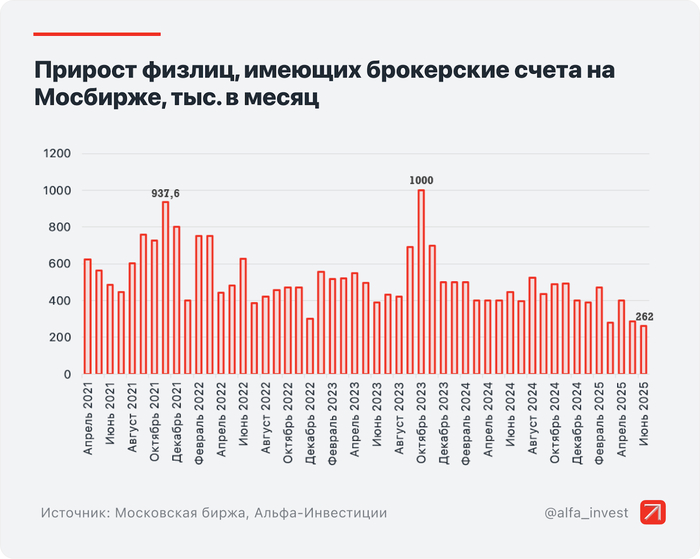

Июнь получился хорошим, особенно для любителей облигаций. А акции особо и не покупали. Двери биржи открылись перед 3,7 миллионами инвесторов. Они прекрасно почилили на развороте ДКП.

Мосбиржа поделилась итогами июня 2025 года, а также пересчитала своих клиентов и рассказала, что они покупали активнее всего. Смотрим объёмы торгов акциями и облигациями, народный портфель июня и другие интересные данные.

🩸 Свежая кровь

Число физлиц, имеющих счета на Мосбирже, за июнь увеличилось на 262 тысячи и достигло 37,2 млн, ими открыто более 69,8 млн счетов. В июне было 3,7 млн активных инвесторов (3,6 млн в мае), из них 326 тыс. квалы. Дивидендный сезон и разворот ДКП оказали позитивное влияние на инвесторов, так что они решили оттянуться по полной программе.

Я, один из этих 3,7 млн активных инвесторов, веду телеграм-канал про инвестиции и публикую много аналитических постов, подписывайтесь.

Инфографика: Альфа-Инвестиции

Доля физлиц в объёме торгов акциями и паями биржевых фондов составила 67%, в объёме торгов облигациями — 28%. Доли снизились, юрики проснулись.

🛍 Общий объём

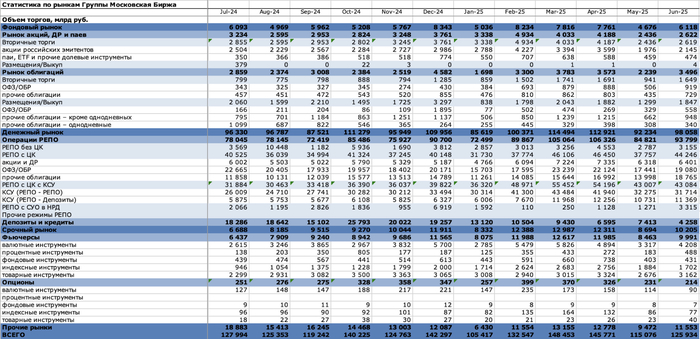

Общий объём торгов в июне составил 125,9 трлн рублей (115,1 трлн в мае). В июне тоже были праздничные дни, но меньше, чем в мае.

Физлица по итогам месяца инвестировали в акции и облигации 197,5 млрд рублей. Из них в акции вложено 5,1 млрд рублей; в облигации — 157,2 млрд рублей; в паи фондов – 35,2 млрд рублей. Подавляющее большинство денег ушло в облигации, акции же физлица покупать ещё не готовы. А юрлица и подавно. Все котлетят ОФЗ.

Инфографика: Альфа-Инвестиции

🛍 Акции и фонды

Объём торгов акциями, депозитарными расписками и паями составил 2,6 трлн рублей (2,4 трлн рублей в мае). Мало.

💼 Народный портфель: акции Сбербанка (ао 31,1% и ап 7,1%), Лукойла (13,6%), Газпрома (12,7%), Т (6,7%), X5 (6,2%), ВТБ (6%), Роснефти (5,7%), Яндекса (5,5%) и Сургутнефтегаза-п (5,4%). ВТБ с 10 места поднялся на 7 благодаря рекордным дивидендам.

Инфографика: Альфа-Инвестиции

💼 Народный портфель Индекса IPO: SVCB, UGLD, OZPH, EUTR, ASTR, LEAS, SOFL, IVAT, MBNK и VSEH.

💼 Народный портфель фондов: LQDT (39,4%), SBMM (20,9%), AKMM (17,4%), BCSD (2,3%) и AMNR (2%). Большинство денег в фондах денежного рынка.

🛍 Облигации

Объём торгов облигациями составил 3,2 трлн рублей (1,9 трлн рублей в мае).

Общий объём размещений и обратного выкупа облигаций составил 1,8 трлн рублей, включая объём размещений однодневных облигаций на 340,4 млрд.

Валютный рынок — Мосбиржа больше не предоставляет данные

Денежный рынок — 98,1 трлн рублей

Драгметаллы — Мосбиржа больше не предоставляет данные

🤔 Что в итоге?

Июнь получился неоднозначным. Вообще, месяц прошёл для индекса примерно в ноль, но дивидендный сезон подправил ситуацию. А так, почти три месяца колупаемся на месте. Если по РТС, то четыре месяца.

Если смотреть на RTS, то за 12 месяцев он в минусе на -12,07%. IMOEX показывает -0,48% за год. Спасибо крепкому рублю. IMOEX закрыл месяц на 2847, а RTS на 1142. Ждём ракету (или торпеду), но видим, что деньги идут в бонды, там ситуация уже позитивная из-за ДКП.

Красный — индекс RTS, синий — индекс Мосбиржи:

Зато в июне дивидендный сезон начался всерьёз, а в июле разгоняется. Но всё равно народ сидит в облигациях, там ситуация понятнее. Время акций придёт, но не сегодня. Продолжаем следить за новостями и не забываем, что они могут дать импульс рынку как вверх, так и вниз. Вы как, тоже больше в облигациях или в акциях?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Вся прошлая неделя прошла под дивидендным флагом - по многим компаниям закрывались реестры на получение дивидендов, я подробно писал о дивидендах и предстоящих дивидендных отсечках.

Эта неделя будет не менее насыщенной, как и ближайшие недели июля-августа. На что инвесторам следует обратить внимание?

7 июля - закрытие реестра по дивидендам МТС, 35 рублей;

7 июля - закрытие реестра по дивидендам ЧКПЗ, 720 рублей;

7 июля - закрытие реестра по дивидендам Ламбумиз, 3,5 рубля;

7 июля - закрытие реестра по дивидендам Инарктика, 10 рублей;

7 июля - закрытие реестра по дивидендам МГКЛ, 0,15 рублей;

7 июля - закрытие реестра по дивидендам Россети Урал, 0,037 рублей;

7 июля - закрытие реестра по дивидендам Абрау-Дюрсо, 5,01 рублей;

8 июля - операционные итоги 1 полугодия 2025 года от МГКЛ;

8 июля - закрытие реестра по дивидендам Диасофт, 80 рублей;

8 июля - закрытие реестра по дивидендам Газпромнефть, 27,21 рублей;

8 июля - закрытие реестра по дивидендам Светофор, 4,22 рубля;

8 июля - закрытие реестра по дивидендам Россети МР, 0,15 рублей;

9 июля - планируется начало торгов акциями Фикс Прайс;

9 июля - итоги 1 полугодия 2025 года по РСБУ от Сбербанка;

9 июля - закрытие реестра по дивидендам КЦ ИКС 5, 648 рублей;

9 июля - закрытие реестра по дивидендам Россети Волга, 0,0074 рублей;

9 июля - данные о недельной инфляции от Росстата;

10 июля - закрытие реестра по дивидендам Московская биржа, 26,11 рублей;

10 июля - закрытие реестра по дивидендам Астра, 3,1475 рубля;

10 июля - закрытие реестра по дивидендам Казаньоргсинтез, 4,15 рубля;

11 июля - операционные итоги июня от Аэрофлот;

11 июля - закрытие реестра по дивидендам ВТБ, 25,58 рублей;

11 июля - закрытие реестра по дивидендам МСТ Банк, 89,31 рублей;

11 июля - закрытие реестра по дивидендам Центральный телеграф, 0,224 рублей.

Всем желаю успешной инвестиционной недели и роста портфелей💼

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.