Норникель вышел из боковика, и теперь уровень 113 выступает в роли поддержки. Также бумага поднялась выше EMA-200 на днях, оттестировав ее сверху. Прогноз по росту сохраняется👍

Обратите внимание, я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Там я делюсь информацией в онлайн-режиме.

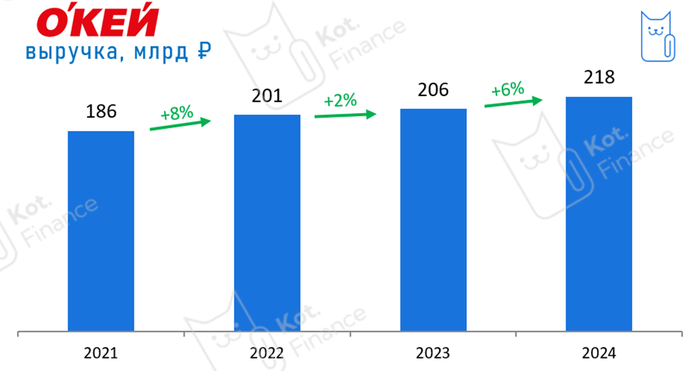

Некогда крупная сеть гипермаркетов. Сегодня в управлении 77 гиперов и 219 дискаунтеров. Общая торговая площадь 660 тыс м2

Финансы

Стагнирующий бизнес без роста и позитивных ожиданий

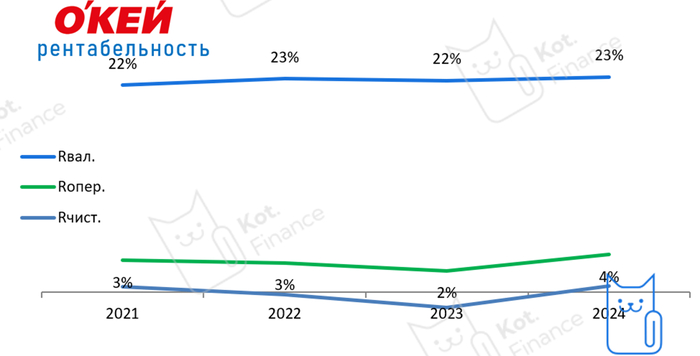

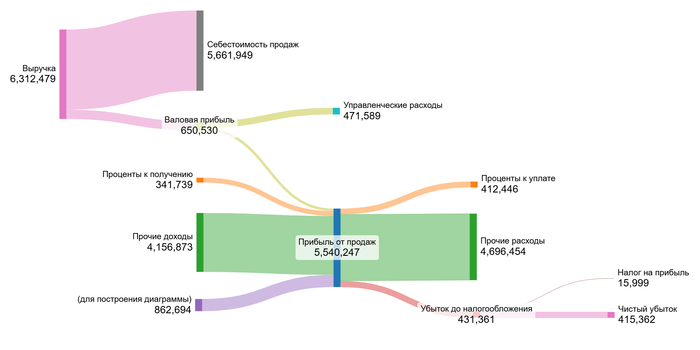

Стабильность валовой рентабельности демонстрирует неизменность наценки. Вероятно, ОКЕЙ проигрывает ценовую войну Ленте и Перекрестку. Чистая рентабельность под давлением от процентных расходов. Выход в плюс не должен успокаивать, он возник но возмещения налогов. Убыток до налогообложения -349 млн руб.

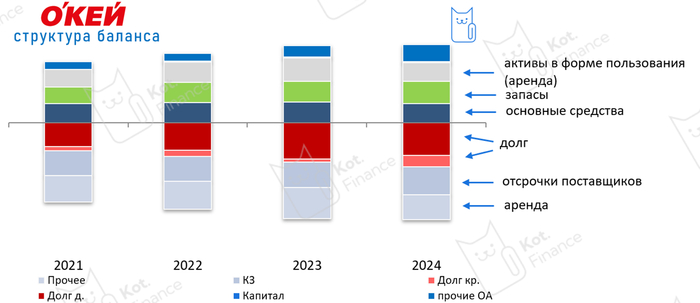

Отрицательный капитал (-10 млрд) – как 🍒вишенка на торте. Из позитивного – ОКЕЙ финансирует бизнес отсрочками поставщиков. Отсрочки больше, чем вся выкладка в магазинах и на складах

👍Плюсы:

· всё еще устойчивые позиции в рознице, но это не на всегда

· стабильная валовая рентабельность, компания еще способна обслуживать свой долг. Не более

·

⚡️Риски:

· инвестиционный голод: компания почти не обновляет основные средства, не вкладывает деньги в развитие и в новые магазины

· рост выручки ниже темпа инфляции, а значит число покупателей меньше и/или средний чек меньше. Покупатели делают покупки в других магазинах и в доставках. Тупик

· LFL (сопоставимые продажи – главный показатель динамики в ритейле) – хуже всех в отрасли: +2,3% у гиперов, +8% у супермаркетов Да!

· неизвестно, за сколько продали гипермаркеты, в раскрытии нет информации

· отрицательный капитал и хронические убытки. Мы не считаем, что прибыль за счет возврата налога позитивный сигнал. Бизнес в стагнации

· очень высокая конкуренция

🐾 Выводы

Окей – затухающий нерастущий бизнес с уставшим менеджментом (ни дискаунтеры, ни доставка не смогли задрайвить показатели). Денежного потока хватает только на обслуживание долга. О развитии (новые магазины, новые проекты, ребрендинг) не может быть речи. Конкуренты – сильны и с деньгами. Грубо говоря, компания-зомби 🧟♂

Риск должен быть оправдан доходностью. Мы не уверены, что сейчас классные возможности в облигациях ОКЕЙ

«Инвестируйте в сырье — это надежно!» — говорят эксперты. Но почему тогда Русолово 8 лет подряд сжигает деньги инвесторов? Что скрывается за красивыми проектами вроде Амурского комбината, и почему даже 10%-ный рост выручки не спасает компанию от краха? Есть ли в ее акциях хоть капля реальной ценности? Эта статья может спасти ваш капитал, если вы хотите отличить перспективную добывающую компанию от долговой ловушки. Сейчас вскроем подводные камни Русолово.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Состояние дел в Русолово.

Компания занимается добычей оловянного, медного и вольфрамового концентратов.

Активно развивает Амурский металлургический комбинат. К 2027 году комбинат должен увеличить годовую добычу олова до 5,5 тыс. тонн.

Однако финансовые показатели компании остаются слабыми. Отрицательный денежный поток ограничивает возможности для инвестиций, заставляя привлекать кредиты. Это рискованно из-за высоких процентных ставок. Санкции США, введенные в 2024 году, осложняют доступ к западным технологиям и рынкам.

Оценка стоимости акций Русолово: метод дисконтированных денежных потоков.

Чтобы понять, стоит ли инвестировать в Русолово, нужно заглянуть в будущее компании. Один из способов — метод дисконтированных денежных потоков (DCF). Он помогает оценить, сколько принесут деньги, вложенные сегодня, через несколько лет. Для прогноза мы возьмем финансовые данные по РСБУ с 2022 года, учтём рост на 2% в год и текущие ставки от Банка России (12,65% в долларах, 15,59% в рублях).

Если посмотреть на диаграммы финансовых результатов, видно, как менялись финансовые составляющие компании.

2022 год

2023 год

2024 год

1 квартал 2025 года

На графиках видно что компания убыточна.

Русолово работает в секторе Metals & Mining — добыча металлов. Сравним ее показатели с отраслевыми стандартами:

Средние финансовые показатели Русолово

Себестоимость (-91,81% выручки): Выше среднего по отрасли (-65,24%). Тревожный сигнал! Значит, добыча руды обходится дороже, чем у конкурентов.

Коммерческие расходы (-0,83%): Ниже среднего (-1,39%).

Управленческие расходы (-7,12%): Вдвое лучше среднего (-14,17%).

Проценты к получению (6,03%): Немного недотягивают до среднее (8,27%).

Проценты к уплате (-9,69%): Лучше отраслевого (-11,94%), но все равно значительно вытягивают прибыль из компании.

Итоговая маржа (-7,42%): Печальный контраст со средним показателем (+21,24%). Компания работает в убыток. И если посмотреть на исторические данные, то с 2016 года не было ни одного года с положительной чистой прибылью.

Переходим к расчету WACC — средневзвешенной стоимости капитала. Это «цена» денег для компании. Мы учли безрисковую ставку (4,95%), страновой риск (4,02%), премию за акции (8,35%) и специфические риски. В результате WACC составила 19,60%. Что это значит? Если компания привлекает капитал под такие проценты, ей нужно зарабатывать больше, чем 19,6%, чтобы окупить вложения. Для инвестора это как ставка на депозит: если вы вкладываете деньги в акции, они должны приносить больше 19,6% годовых, иначе выгоднее положить их в банк. Но как мы знаем, компания убыточна и на данный момент нет речи о получении хоть какого то дохода от инвестиций в Русолово.

WACC Русолово

Итог: высокая себестоимость и убыточная маржа делают Русолово рискованным выбором. Инвесторам стоит взвесить, сможет ли компания выправить ситуацию или лучше поискать более стабильные варианты.

Расчет стоимости акций Русолово: два сценария и выводы для инвесторов.

Давайте разберем, сколько на самом деле стоит одна акция Русолово, используя метод дисконтированных денежных потоков (DCF). Этот подход учитывает будущие доходы компании, обязательства и текущие риски. Мы рассмотрим два сценария: консервативный рост на 2% в год и более оптимистичный — на 10%. Итоговая стоимость акции зависит от того, как компания справляется с долгами и насколько реалистичны её планы развития.

DCF-модель Русолово

Сценарий № 1: Консервативный рост (2%)

Если выручка Русолово будет расти на 2% ежегодно, то по расчетам акция должна стоить минус 0,67 рубля. Это на 219% ниже текущей рыночной цены. Почему так? Метод DCF суммирует все ожидаемые доходы и вычитает обязательства, такие как долги. Отрицательная стоимость говорит о том, что компания может не справиться с долгами, если ситуация не улучшится. Инвесторам стоит изучить, как Русолово обслуживает кредиты и насколько стабильны её поступления.

Сценарий № 2: Ожидаемый рост (10%)

Теперь предположим, что компания увеличивает выручку на 10% в год. Такой темп получается при умножении реинвестированной прибыли на рентабельность капитала. Даже в этом случае расчетная стоимость акции — минус 0,87 рубля, что на 254% ниже рыночной цены. Получается, даже агрессивный рост не компенсирует текущие финансовые риски. Для полного анализа важно сравнить Русолово с конкурентами: какова её маржа, темпы роста чистой прибыли, дивидендная доходность и коэффициент цена/прибыль.

Итог для инвестора

Оба сценария показывают, что акции Русолово переоценены относительно фундаментальных показателей. Чтобы принять решение, сравнивайте компанию с другими в секторе Metals & Mining. Например, обратите внимание на темпы роста дивидендов или стабильность маржи. Если Русолово не сможет снизить себестоимость или уменьшить долги, инвестировать в неё будет рискованно. Лучше подождать, пока компания докажет свою устойчивость на практике.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итог: риск vs. потенциал.

В начале статьи мы задавались вопросом: почему акции Русолово, теряющие деньги с 2016 года, до сих пор не обвалились? Теперь ответ ясен: компания утопает в долгах, высокой себестоимости и отсутствии дивидендов. Метод DCF показал, что даже при оптимистичном сценарии стоимость акции отрицательна. Русолово — это ставка на «чудо-восстановление», но за последние 8 лет таких сигналов не было.

Инвестировать в Русолово — рискованно. Без снижения долговой нагрузки и роста маржи шансов на прибыль почти нет. Для большинства инвесторов лучше выбрать проверенных игроков, которые платят дивиденды и стабильно растут.А вам встречались акции, которые годами падали, но неожиданно взлетели? Поделитесь в комментариях — разберем такие кейсы вместе!

На сегодня это всё! Если вы хотите разобраться в акциях других компаний или узнать, как не попасть в «долговую ловушку», как Русолово — подписывайтесь на мой блог в Телеграм-канале. Там, где мы говорим о деньгах, ошибки недешевы — а значит, важно быть в теме!

Когда инвесторы слышат про IVA, многие представляют себе очередного софтверного середнячка. Но на деле это лидер телекоммуникационных решений в России. Компания предлагает 19 продуктов для корпоративной связи – от видеоконференций до интеграции с госплатформами.

Модель монетизации бизнеса достаточно стандарта для IT разработчиков: подписка + "вечные" клиенты. Основной доход IVA получает от продажи ПО и лицензий, техподдержки и обучения, продажи дополнительных модулей.

По состоянию на июль 2025 года у компании 600+ корпоративных клиентов – это лояльная база, которая годами может приносить деньги. В идеале – стабильный cash flow.

💰Дивиденды

Компания планирует направлять на выплату дивидендов не менее 25% от чистой прибыли по МСФО, если долговая нагрузка по EBITDA не будет превышать 2,0х. Выплата дивидендов будет осуществляться один раз в год.

По итогам 2024 года совет директоров компании рекомендовал направить на дивиденды 300 млн. рублей или по 3 рубля на одну акцию, однако основные акционеры проголосовали против распределения прибыли.

⚡Риски

Возврат западных конкурентов (Zoom, Microsoft Teams) – если санкции ослабнут, IVA потеряет часть рынка.

Продукт не "must have" – компании могут отказаться от решений IVA в кризис.

Высокие капитальные затраты (1,4 млрд. рублей +100% за год) давят на маржинальность.

📍Вывод

Перед нами классический кейс перспективной, но неоднозначной инвестиционной истории. IVA Technologies – это не просто российский IT-сектор в чистом виде, а специализированный игрок на растущем рынке телекоммуникационных решений. Компания демонстрирует впечатляющую динамику выручки (+35% за 2024 год), опираясь на устойчивую клиентскую базу в госсекторе и финансовых институтах.

Финансовая устойчивость – ключевой козырь IVA. С показателем чистый долг/EBITDA на уровне 0,2x компания выглядит очень уверенно. Этот фактор, подкрепленный недавним повышением кредитного рейтинга до A-, делает IVA привлекательной для инвесторов, опасающихся долговых рисков.

При этом стоит отметить, что компания занимает сильные позиции в программе импортозамещения, а её продукты востребованы в консервативных отраслях, которые неохотно меняют поставщиков. И это большой плюс, но с другой, высокая волатильность акций (-60% с IPO) и отказ от дивидендов даже при наличии прибыли создают ощущение непредсказуемости.

У компании большие капитальные расходы, которые за год выросли в 2 раза до 1,4 млрд. рублей, что приводит к росту операционных расходов более высокими темпами, чем выручки.

IVA является типичной компанией роста, поэтому дивидендная составляющая практически не влияет на динамику бумаг и в целом компания интересна на перспективу. Целевой ориентир на среднесрочную перспективу - 150 рублей за акцию.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

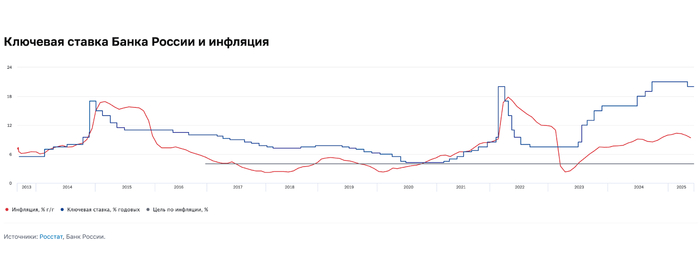

Ну что, разворот продолжается? Аналитики из опроса ЦБ в июне снизили ожидания относительно среднего ключа. Медианный прогноз на 2025 год — 19,3% (было 20%), а в 2026 году ждут 14,3% годовых (было 14,7%). Говорить о том, что ДКП в ближайшее время будет мягкой, преждевременно, но аналитики уже видят свет в конце тоннеля.

Я активно инвестирую в облигации, дивидендные акции депозиты и фонды недвижимости, тем самым увеличивая свой пассивный доход. Мой портфель более 7,4 млн рублей.

🔥 Чтобы не пропустить новые классные посты про инвестиции и пассивный доход, обзоры свежих дивиденднгых акций облигаций, скорее подписывайтесь на телеграм-канал. Только крутой авторский контент.

💬 Что говорят?

«Рост цен по-прежнему сильно различается по группам товаров и услуг, но все же у нас стало больше уверенности в устойчивости дезинфляционных процессов», — сказала Набиуллина на прошлом заседании.

«ЦБ будет рассматривать снижение ключевой ставки на 1% и более, при этом не исключая и паузу», — высказался зампред ЦБ Алексей Заботкин. То есть, снижение будет точно, но это не точно.

«Данные по инфляционным трендам и деловым настроениям идут ниже ожиданий, готовя почву для еще одного шага снижения ключевой ставки», — считает главный экономист Т-Банка Софья Донец. Правда ожидания высокие и тарифы ЖКХ выросли.

Риторика идёт более смелая, чем до прошлого заседания. Кто-то говорит даже про 17%, хотя большинство ожидает 18% или 19%. Рынок долгов спит и видит 18% и ниже. Аксаков вообще ждёт 15% к концу года.

🧮 Консенсус-прогноз

Консенсус-прогноз у аналитиков и прочих экспертов — 18%. Единицы ждут 20%, некоторые ждут 17%, также вероятно значение 19%.

Но консенсус-прогноз подкрепляется движениями RGBI и корпоративными купонами. RGBI подрос так, будто ждёт 16–17%.

🚨 Каким будет сигнал?

Большинство аналитиков сходятся во мнении, что сигнал и дальше будет смягчаться. Но риторика всё равно будет осторожной. Возможно, ЦБ, видя чрезмерный оптимизм, специально добавит жёсткости и сообщит, что на следующем заседании ставку может и вернуть обратно.

🤔 Инфляция и ожидания

Но инфляционные ожидания населения снизились. В июне–июле показатель упал с 13,4% до 13%. Ну никто не верит в то, что рубль будет дорогим. А официальная годовая инфляция опустилась ниже 10%.

✂️ Банки режут ставки

Весь июнь и июль банки активно ухудшали условия по вкладам. Средняя ставка в топ-10 банках уже ниже 18%, а на длинные сроки можно и 12% найти.

По данным РБК: на 3 месяца — 17,55%; на 6 месяцев — 16,78%; на 12 месяцев — 15,69%.

🏔 Пик пройден, а что с рублём?

Тут всё не просто сложно, а пипец как сложно. Я бы отметил два пункта, а далее приглашаю экспертов в комментарии. Во-первых, ЦБ про курс не особо что-то прогнозирует. То ли не знает, то ли верит, что это его рук дело. Во-вторых, очень высокий спрос на ОФЗ и прочие облигации в рублях.

То есть, юрлица предпочитают пока что вложения в рублях, но тут стоит помнить про переоценку облигаций (дополнительная доходность). Потенциал ещё есть. Что будет с курсом рубля? Знаю только лишь то, что все ждут ослабления, а его до сих пор нет.

📈 Что будет с акциями и облигациями?

Если будет 17%, точно подрастут. Если 19%, то увидим откат. Помним, что в акциях сейчас более важным фактором является геополитика. В облигациях уже ключ на 18. В зависимости от сигнала и риторики коррекция может быть сильнее или слабее.

📉 Что будет с кредитами и депозитами?

Ставки по депозитам снижаются, по кредитам тоже, но там ставки заградительные и так. Если тренд будет видеться устойчивым, банки будут активнее снижать ставки по кредитам, а по депозитам и так уже снижают.

Важно помнить о том, что ЦБ стремится побороть инфляцию (те самые 4%), и пока что действует последовательно. Но он не всесильный. Ждём пятницу, а дальше посмотрим.

💬 Как считаете, какой будет ставка, ну и что по сигналам?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Фастфуд не вечен, и, возможно, уже сейчас инвестиции из этой сферы пора переложить в кое-что помудренее.

Точное питание

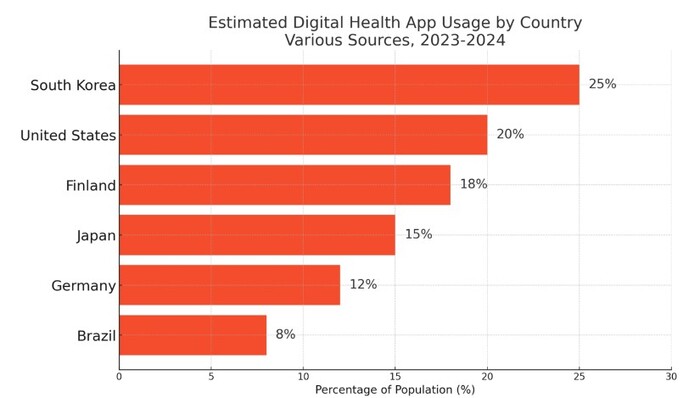

Представьте себе диету, разработанную специально для вас, основанную на вашей ДНК и ежедневных привычках. В этом направлении лидирует Южная Корея. Здесь весьма популяры мобильные приложения «для улучшения здоровья», которые анализируют все - от сна до микробиома — и затем рекомендуют блюда, которые точно соответствуют потребностям.

А в Соединенных Штатах появилось множество подписных сервисов, которые рекомендуют еженедельные наборы продуктов питания в соответствии с медицинскими предписаниями— будь то снижение уровня холестерина или повышение уровня энергии. Тем временем Финляндия внедряет систему точного питания в национальную стратегию здравоохранения, стремясь к 2030 году сделать персонализированные диеты доступными для всех.

Кстати, исследование, проведенное в 2024 году, показало, что персонализированные диеты, основанные на генетических данных, снижают риск развития диабета 2 типа на 40% по сравнению с традиционными рекомендациями по питанию.

Лабораторное мясо

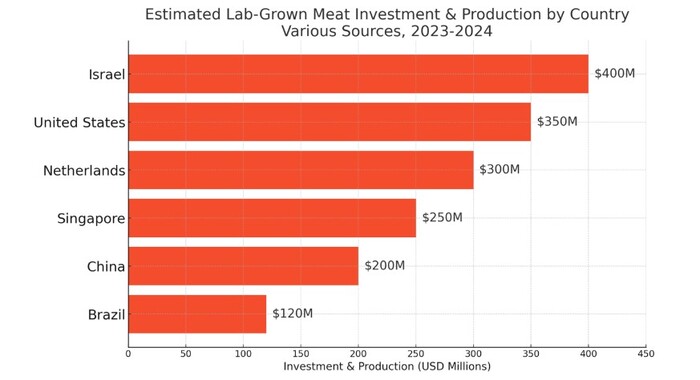

В этом вопросе Израиль является мировым лидером, здесь более 40 стартапов готовят все - от сочных стейков до морепродуктов — из клеток животных без ущерба для окружающей среды.

Между тем Сингапур попал в заголовки газет в 2020 году как первая страна, одобрившая лабораторное выращивание курятины. А в прошлом году Нидерланды инвестировали 60 миллионов евро в производство мяса на клеточной основе, позиционируя себя как европейский инновационный центр по производству экологически чистого белка.

Короче, то, что когда—то стоило 330 000 долларов за бургер в лабораторных условиях, теперь стоит менее 10 долларов - и может появиться на полках супермаркетов к 2027 году.

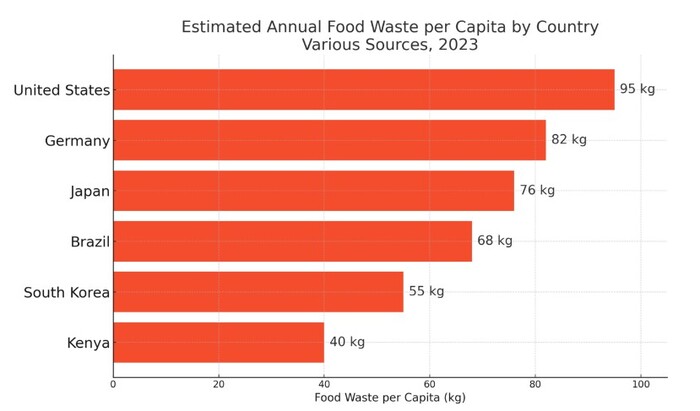

Из мусорного ведра

Во Франции действует закон, требующий от супермаркетов сдавать непроданные продукты, недавно такой же закон появился в Италии и Испании.

Между тем, Южная Африка для распределения излишков продуктов на общественных кухнях уже использует ИИ.

Тем временем, японская философия “mottainai” означает “не выбрасывай”, и компании перерабатывают остатки во все — от белковых закусок до косметических средств.

Только в 2024 году глобальные инвестиции в стартапы, работающие с пищевыми отходами, превысили 5 миллиардов долларов — признак того, что отходы теперь являются источником инноваций и прибыли.

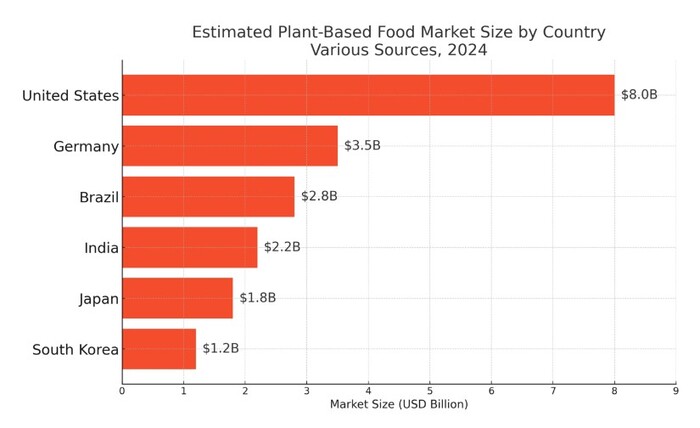

Хищное вегетарианство

Бразилия лидирует по производству “мяса” из джекфрута, которое добавляют во все, от фейжоады до бургеров…

В прошлом году рынок растительной пищи в Германии вырос на 40%, так как покупатели стали больше покупать шницелей без мяса, сыров без молока и латте на овсяной основе…

Согласно прогнозам, к 2029 году рынок продуктов растительного происхождения достигнет 95 миллиардов долларов.

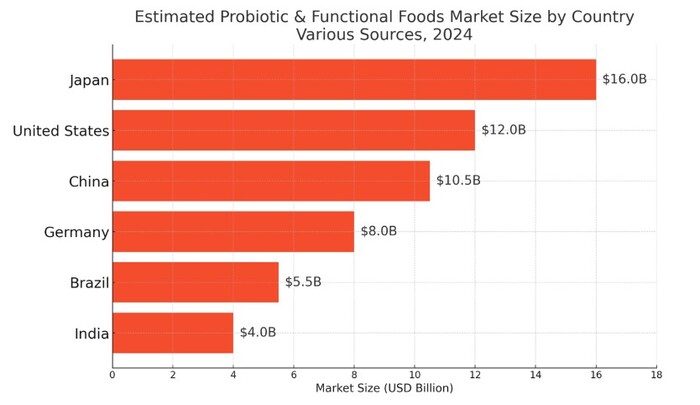

Так, Япония делает большую ставку на “функциональные пищевые продукты”, предназначенные для улучшения здоровья кишечника, и ожидается, что в ближайшие годы этот рынок стремительно расширится.

А Национальный институт здравоохранения США недавно запустил проект стоимостью 250 миллионов долларов, направленный на изучение того, как наш микробиом влияет на профилактику заболеваний.

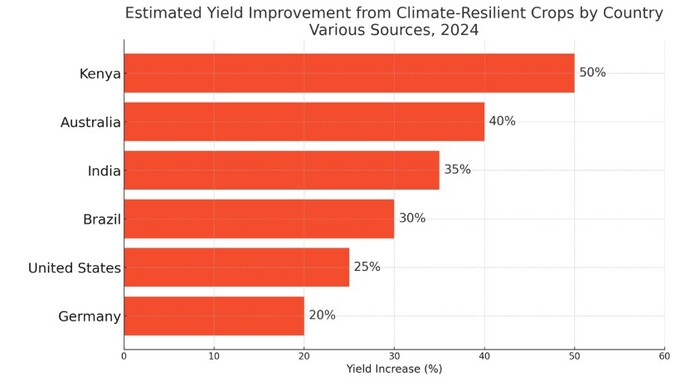

Акклиматизация еды

Поскольку изменение климата угрожает традиционному сельскому хозяйству, ученые спешат разработать культуры, способные процветать в экстремальных условиях. Например, специально модифицированная засухоустойчивая кукуруза в Кении повышает урожайность до 50%.

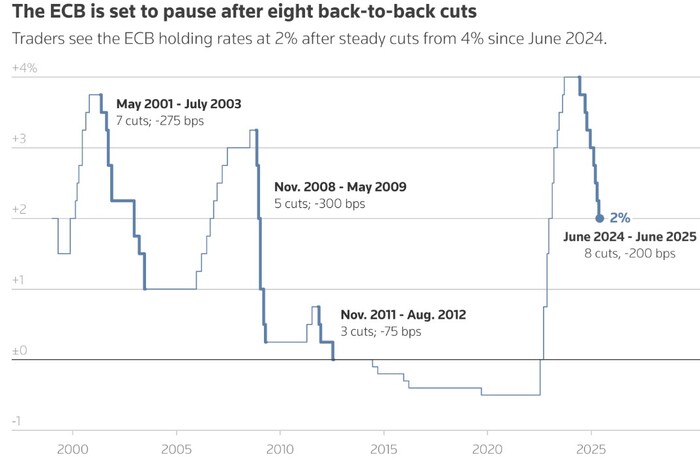

Пока неясно, выполнит ли Вашингтон свою угрозу введения всеобъемлющих пошлин на европейские товары до 30% со следующего месяца. Однако ещё одним важным триггером для решения ЕЦБ в четверг по ключевой ставке может стать курс евро.

Ставка депозитной политики ЕЦБ с января 1999 года по июнь 2025 года с выделенными циклами снижения ставки

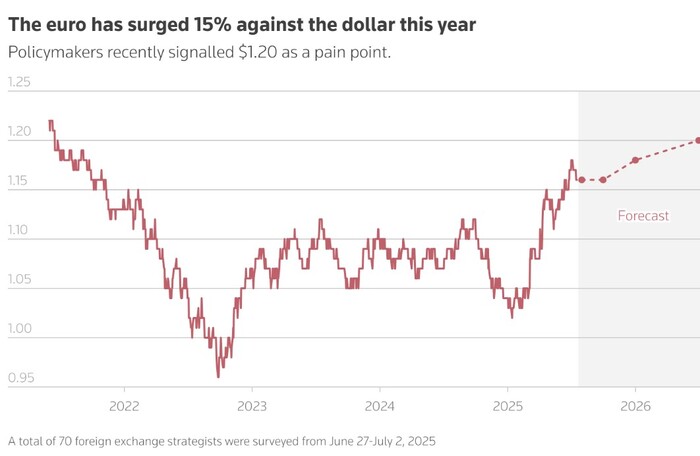

Стоимость евро по отношению к доллару на момент закрытия торгов, а также прогноз на один месяц, три месяца, шесть месяцев и один год

Недавнее укрепление евро приветствовалось высшим руководством ЕЦБ, поскольку привело к переориентации части инвесторов с американских активов на европейские. Да и тешащие самолюбие разговорчики пошли про «глобальное евро».

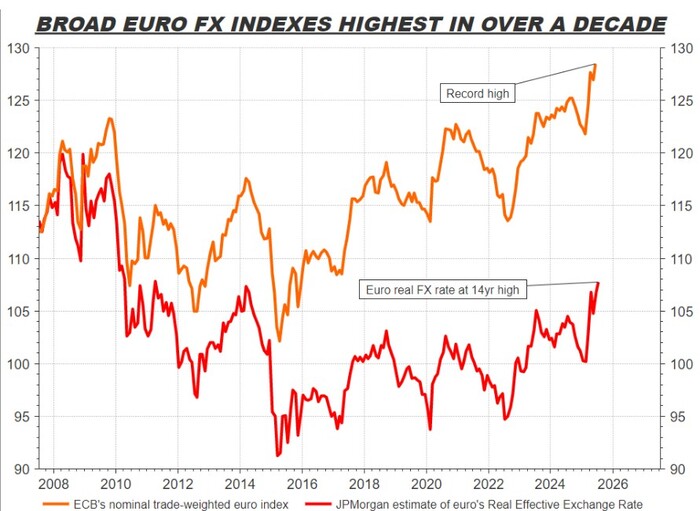

Сильный евро также оказал давление на импорт и цены по сырьевым товарам.

Однако в середине года в кругах ЕЦБ пошли споры по поводу роста евро на 15% по отношению к доллару, и это совпало с падением на 1,5% курса единой валюты с ее почти четырехлетнего максимума выше $1,18, достигнутого 1 июля.

Валютные индексы евро достигли максимума за 14 лет

В общем, для ЕЦБ существует болевой порог для роста евро в условиях торговой войны. И чем выше в конечном итоге окажутся пошлины, тем сильнее будет ощутим удар.

Короче, любой новый рост евро в сочетании с резким повышением пошлин, несомненно, подстегнет ЕЦБ к возобновлению смягчения денежно-кредитной политики в сентябре.

Иначе говоря, рынки прогнозируют как минимум ещё один смягченный курс в текущем цикле.

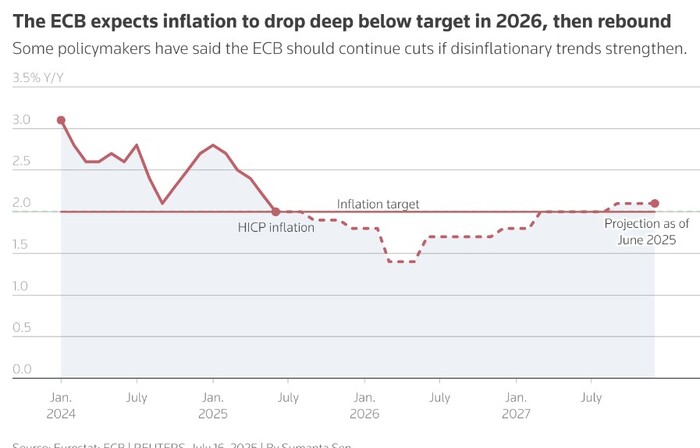

Годовой уровень инфляции в еврозоне с прогнозом инфляции пунктирными линиями

Mind Money: Вы родились не в то время, чтобы бедствовать!