Отчет по портфелю за ноябрь. Динамика, пассивный доход, цель

Привет, инвесторы! Ноябрь позади, а значит самое время подвести итоги и, как обычно, честно отчитаться перед самим собой, что немаловажно. Если вам тоже интересно, усаживайтесь поудобнее. Без лишних прелюдий — погнали!

👋 Кто такой отчитывается?

Меня зовут Лекс, и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Так сказать регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

📰 События ноября

Ноябрь — месяц без дивидендов. Не только у меня, но и в целом по рынку. Кроме ОГК-2 не было ни единой отсечки.

Но не только дивидендами живет рынок. Точнее даже не так. Рынок живет геополитикой. И живёт активно: любая новость про санкции, переговоры, договоры, сделки или их срыв, любой публичный «чих» — и акции сразу реагируют ростом или падением. Так вышло, что в ноябре позитивных новостей было больше, чем негативных, и рынок акций вырос.

Немного подрос и мой портфель. Не сказать, что сильно — но приятно. А если учесть, что он не на 100% из акций, то даже санкции на ЛУКОЙЛ оказались не такими страшными. Я продолжил инвестировать в стратегию «спокойного накопления»: пополнил портфель на плановые 20 000 ₽ и купил активы, приносящие реальный пассивный доход — акции, облигации и фонды недвижимости.

И да, благодарю всех, кому интересен мой канал! Даже не думал, что количество читателей так быстро дойдет до 1700 🔥 Спасибо!

🎯 Пополнение и цель

Я ставил перед собой ЦЕЛЬ №1 на 2025 год — пополнить портфель на 120 000 ₽. И у меня это получается. В ноябре было пятое пополнение на 20 000 ₽. В декабре будет следующее (итоговое за год пополнение), а в январе пересмотрим стратегию и скорректируем цели. Формула успеха всё та же: регулярность + терпение = пассивный доход.

🧾 Что купил в ноябре?

Двигаюсь шаг за шагом. Про покупки я писал отдельный более подробный пост, так что сейчас кратко и по существу.

В ноябре купил:

Акции

✅ Акция ЛУКОЙЛа — 1 штука

✅ Акция X5 — 1 штука

✅ Акции Сбера — 3 штуки на сдачу

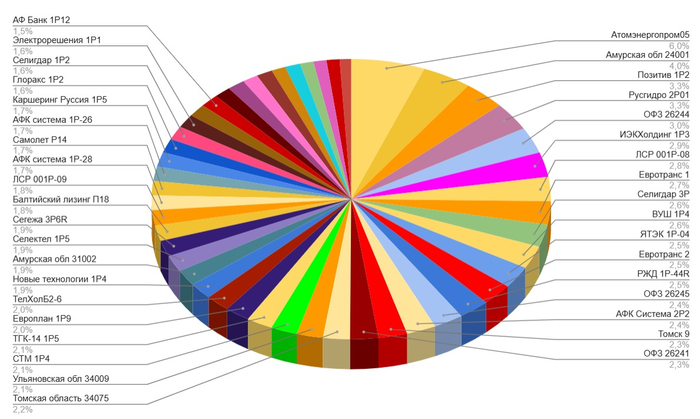

Облигации

✅ ВУШ 1P4 — 1 штука

✅ Самолет Р18 — 1 штука

✅ Атомэнергопром 1Р7 — 1 штука

✅ ОФЗ — 6 разных выпусков с ежемесячными выплатами суммарно

Фонды недвижимости (только для квалов)

✅ ЗПИФ САБ 3 — 1 штука

✅ ЗПИФ СКН — 1 штука

✅ ЗПИФ Парус-КРАС — 1 штука

Все по плану, никаких сюрпризов, разве что хотел купить Парус-СБЛ, а купил Парус-Красноярск, так как СБЛ зачем-то сильно дорогой стал. ЛУКОЙЛ на падении — это вообще отлично, лишь бы все у него было хорошо и наладилось. Весь пассивный доход реинвестировал — сложный процент работает дальше.

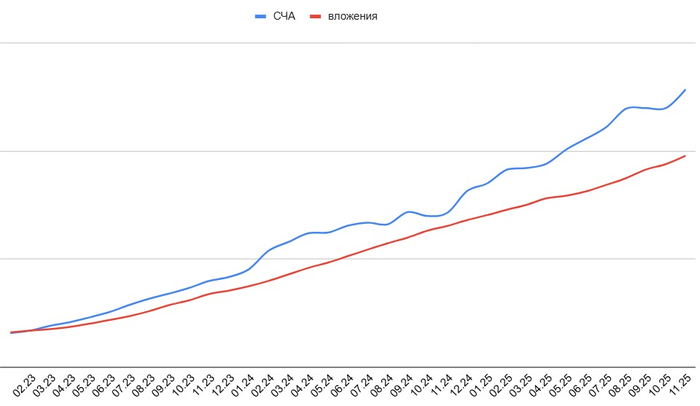

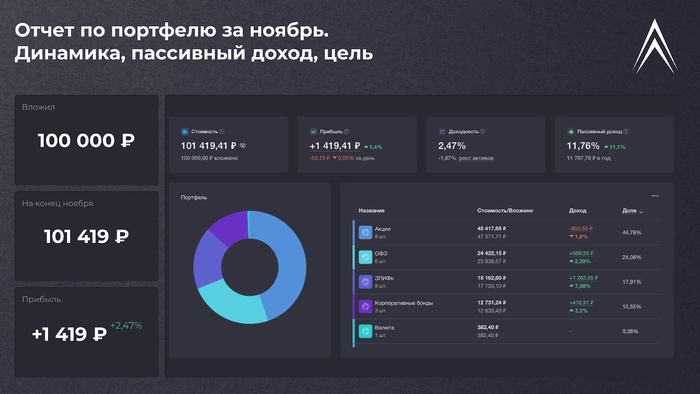

📊 Динамика

💰 Вложил: 100 000 ₽

📈 На конец ноября: 101 419 ₽

📈 Доходность: +1 419 ₽ (+2,47%)

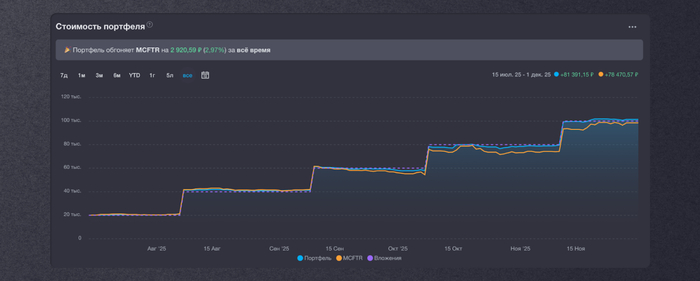

Для любителей сравнивать: портфель пока выигрывает у MCFTR на 2,97% за все время.

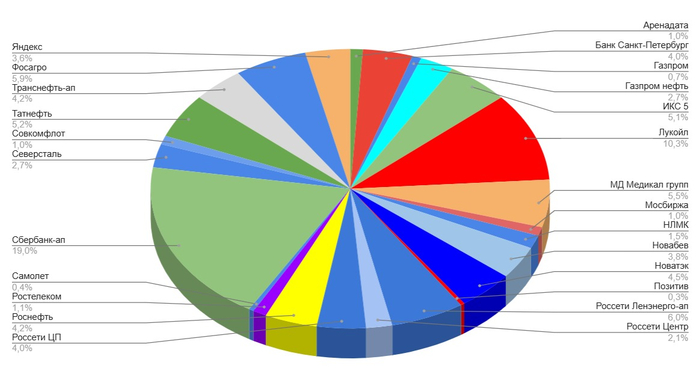

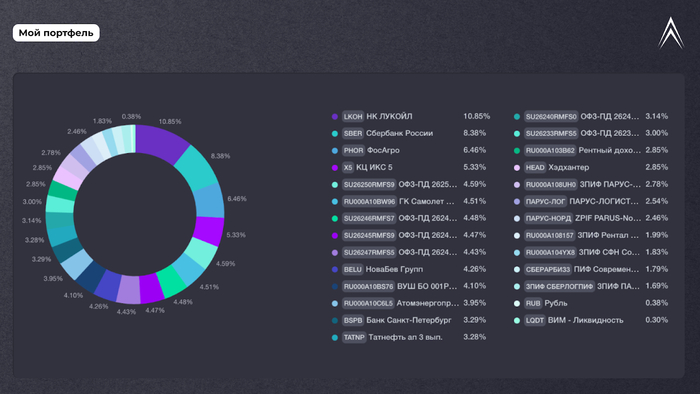

💼 Структура портфеля

Состав моего портфеля выглядит так:

Акции (~45%) — Сбер, ЛУКОЙЛ, Татнефть-ап, ФосАгро, Белуга, Банк СПб, X5 и Хэдхантер

ОФЗ (24%) — 6 выпусков длинных ОФЗ

Корпораты (~12%) — 2 выпуска корпоративных облигаций

Фонды недвижимости (~18%) — 8 ЗПИФов с ежемесячными выплатами

Диверсификацию можно считать выполненной, для текущего этапа на отлично.

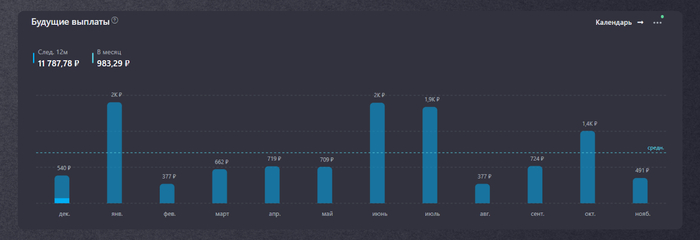

💸 Пассивный доход

Получено за ноябрь: 513,99₽ — это купоны по ОФЗ и корпоративным облигациям, выплаты от фондов недвижимости, а также чистейший НОЛЬ дивидендов.

Прогнозный пассивный доход на 12 месяцев: 11,78% (≈11 787 ₽ в год с учетом налогов)

Ну, пока кроме мороженки на пассивный доход особо ничего не купить. И это нормально, все рантье начинали когда-то с маленькой мороженки. Нужно продолжать пополнять портфель и не останавливаться. Ну и надеюсь, что рано или поздно (лучше рано) смогу увеличить сумму ежемесячного пополнения, чтобы дело шло бодрее, а мороженка становилась всё больше и больше.

Итог

В ноябре мой портфель немного вырос. Благодаря различным типам активов с диверсифицированными выплатами я даже в бездивидендный месяц получил небольшой пассивный доход. Для того все и делается.

Получается, что все идет по плану, как пел Егор Летов. Портфель растет, позади 5 шагов, впереди еще сотни. Главное — идти, пополнять и сохранять спокойствие.

Пока что на этом все. До встречи в следующем отчёте 😉

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

Мои ссылки: публичный портфель | телеграм-канал | Смартлаб | Дзен