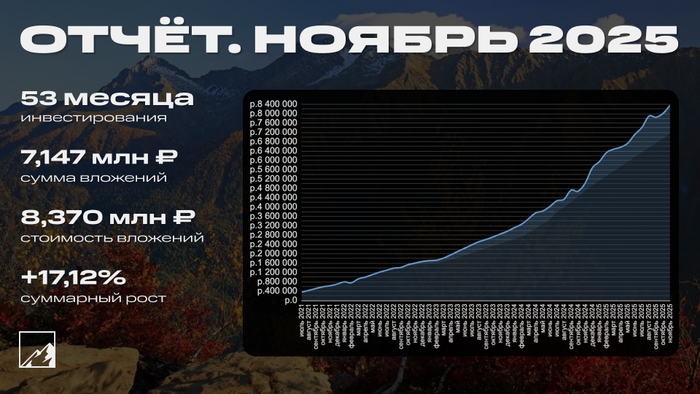

Итоги 53 месяцев инвестиций. Портфель 8,37 млн рублей. Прибыль за ноябрь 156 тысяч

1 декабря, значит пора наряжать ёлку и подводить итоги ноября. Ежемесячно я пишу отчёт о том, что произошло с моими инвестициями. Напоминаю: старт был в июле 2021. 53 месяца позади. Погнали!

Очень важное объявление: подписывайтесь на мой телеграм-канал. В нём уже 20 тысяч подписчиков, а будет ещё больше!

💼 Инвестиции

Было на 1 ноября 8 014 032 ₽

Депозит: 1 288 344 ₽

Биржевой: 6 725 688 ₽

🌨️Искал снег в прогнозе погоды, но обнаружил там только 200 000 рублей. Всю эту сумму я решил проинвестировать. Также реинвестировал купоны и дивиденды. Покупал только хорошее, ничего плохого не покупал. Облигации, дивидендные акции и недвигозпифы — всё по плану.

Облигации: ОФЗ 26230, ДельтаЛизинг 1Р3, Инарктика 2Р4, Воксис 1Р1, Новотранс 2Р1, Абрау-Дюрсо 2Р1

Акции: Татнефть-ап, Северсталь, Газпром нефть, Роснефть, Магнит, Лукойл, НЛМК, Яндекс, X5, Сургутнефтегаз-ап, ФосАгро

📈 Результат положительный, спасибо твитам Трампа, желающего закончить конфликт как можно скорее и его мирному плану. Но инвесторы не особо верят в то, что на этот раз всё получится, ведь пока не получилось. Доходность портфеля около 9,3% по XIRR, беру значение в сервисе учёта инвестиций, месяц назад была 8,4%.

Портфель недвижки добрался к целевой доле в 10% от биржевого портфеля. Решил повышать долю до 15% в следующем году. Ну и напоминаю про мою таблицу ЗПИФов, которая помогает видеть железобетонную картину на бирже.

Ноябрь детально так:

Депозит: 1 288 344 ₽ + 18 192 (проценты) = 1 306 536 ₽

Биржевой: 6 725 688 + 200 000 (пополнение) +138 333 (рост) = 7 064 021 ₽

💰Суммарно: 8 014 032 + 200 000 (пополнение) + 156 525 (рост) = 8 370 557 ₽

В ноябре потихоньку отрастали, но не так, как если бы до мирного плана оставалось полшага. Портфель закрепился выше 8 млн, что не может не радовать. Покупал я больше всего акции, поскольку они были по привлекательным ценам, меньше всего покупал ЗПИФы.

Естественно, волатильнее всего ведут себя акции. У меня их доля около 33% всего портфеля и 40% биржевого, так что всё проходит более плавно.

Итого (за всё время):

Депозит: 820 000 → 1 306 536 ₽ (+486 536 или +59,33%)

Биржевой: 6 327 000 → 7 064 021 ₽ (+737 021 или +11,65%)

💰 Суммарно: 7 147 000 → 8 370 557 ₽ (+1 223 557 или +17,12%)

Доходность XIRR: 9,3% (считаю в SI)

Средняя сумма пополнения: 134 849 ₽ в месяц

Уже 20 месяцев подряд пополняю портфель не менее чем на 200 000 рублей в месяц. А начинал примерно с 60 000 в месяц. Тут всё просто: чем больше пополнения, тем жирнее портфель.

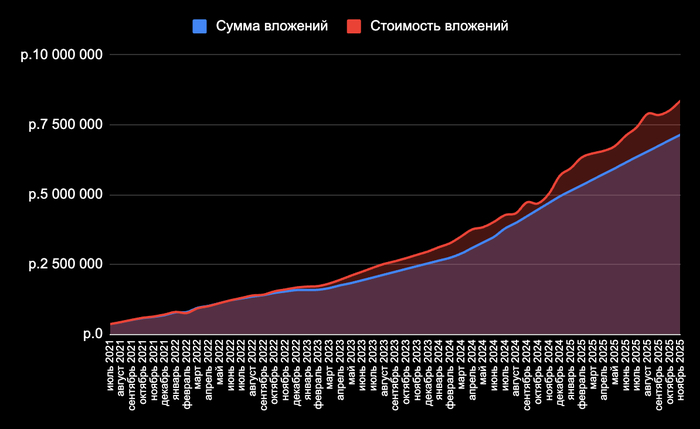

А вот так это выглядит на графике:

Доходность ноября получилась 1,95% или 23,43% в переводе на годовые. Не отлично, но и не ужасно, после октябрьской просадки хоть какой-то позитив. Но в любом случае я покупаю хорошее и не покупаю плохое, а волатильность — это нормально.

🗺 Моя стратегия

Целевая доля в биржевом портфеле акций/облигаций — 40/50, остальное в бумажной недвижке и других инструментах. Подробнее про состав и стратегию можно почитать тут. Также использую депозиты. Покупаю хорошее, плохое не покупаю.

В ноябре удалось пополнить портфель на 200 000, иду по плану к 2,4 млн за год, одиннадцатый шаг сделан. План выполнен на 92%, ещё 1 месяц, и можно будет новый план выполнять.

Цель всё та же — покупка недвижимости в Сочи. Продолжаю формировать дивидендно-купонный поток, который будет покрывать ипотеку. Поэтому у меня дивидендные акции, долговые и рентные инструменты.

💰 Дивидендный сезон

В ноябре было дивидендное затишье, а в декабре начинается новый дивидендный сезон. Снова придётся богатеть на дивидендах. Основная часть, конечно, будет в январе, но в декабре на этот случай есть купоны и рентные выплаты по ЗПИФам. В ноябре пассивный доход около 50 000, а в декабре жду около 100 000 рублей — примерно вдвое больше.

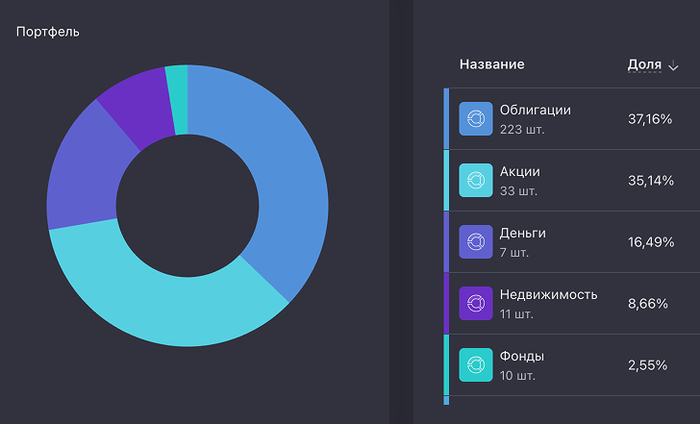

Акции занимают 35,14% всего портфеля. Ну и немного скриншотов.

Скрин из сервиса учёта инвестиций — все категории

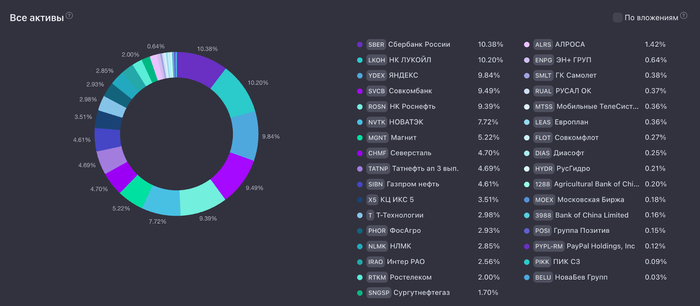

Вот такие акции в портфеле.

Скрин из сервиса учёта инвестиций — все акции

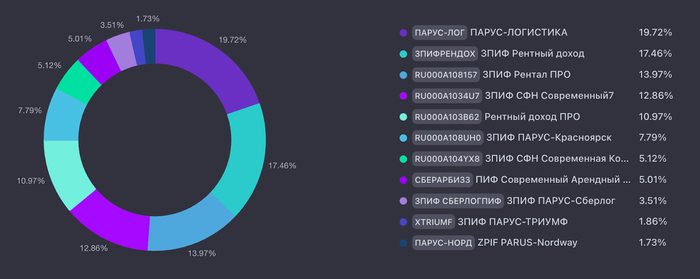

Вот ЗПИФы:

Скрин из сервиса учёта инвестиций — прогнозные выплаты

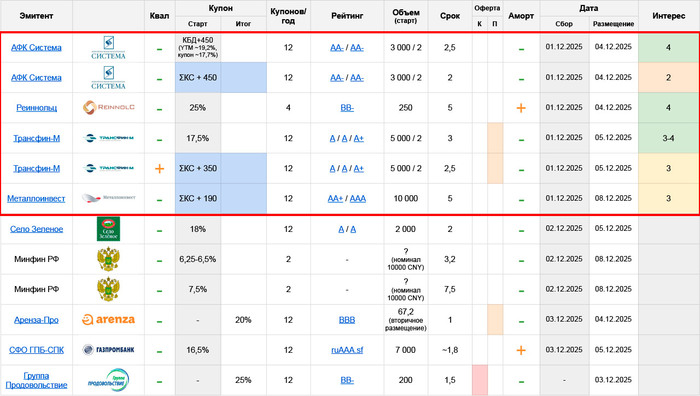

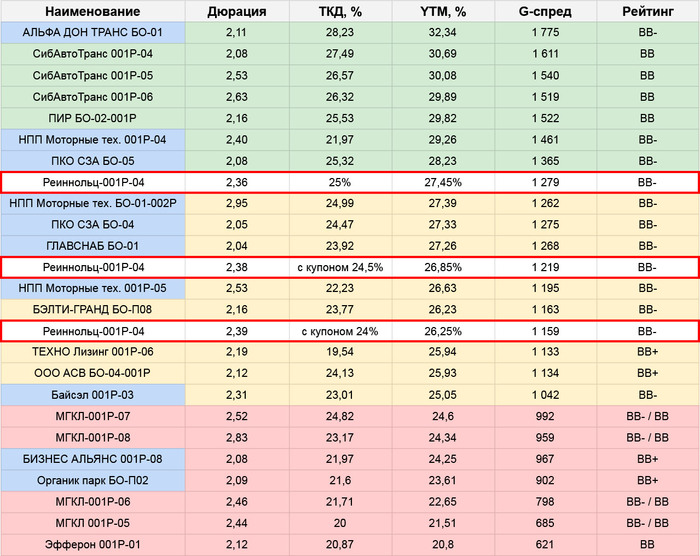

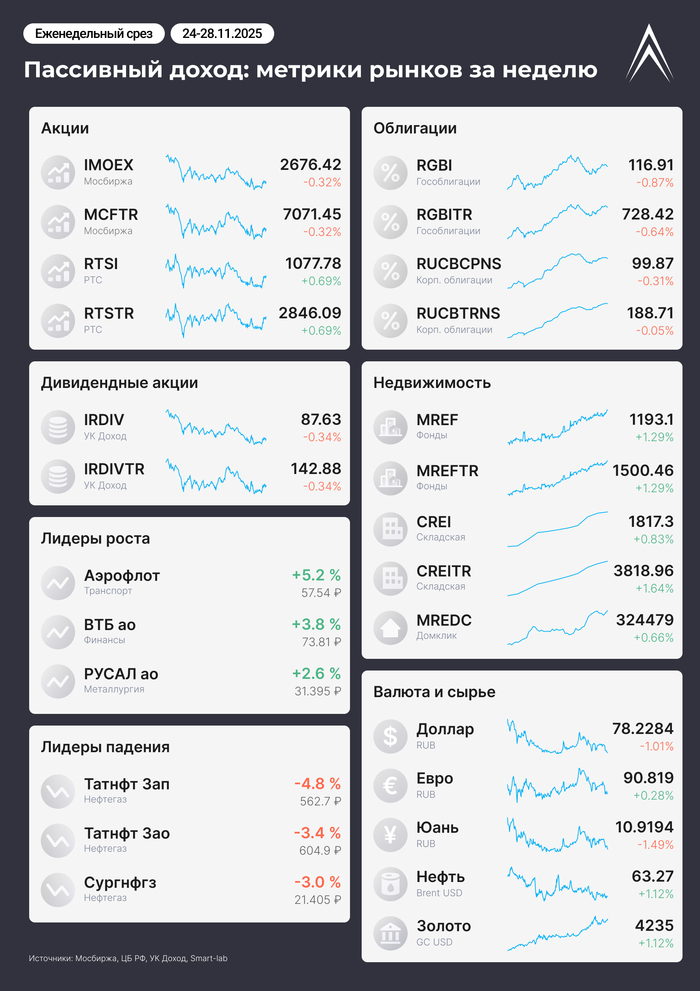

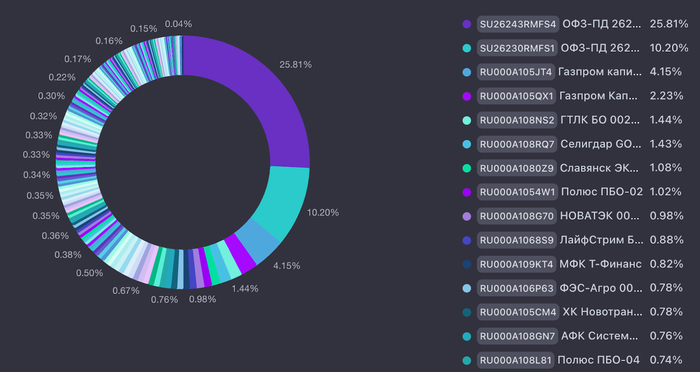

Топ-15 облигаций:

Скрин из сервиса учёта инвестиций — все акции

📋 Что ещё?

Телеграм-канал подрос с 19 900 до 20 600 подписчиков (+700, нормально)

Пополнил криптопортфель на очередные 50 USD, там обвал

Посмотрел, что там с недвижкой в Сочи и в Москве, и выяснил, что ставки по ипотеке ещё не снизились

Сделал разборы X5, Интер РАО, Села Зелёного, подборок и прогнозов

Посчитал пассивный доход за октябрь

Сделал бэктест с Тарифом Гигабитовым

Побывал на природе рядом с селом Мясоедово в Тульской области, как ни странно, ел мясо

Планы на декабрь: снова богатеть. Пополнить БС на 200к. Покупать хорошее и не покупать плохое. Пить пивко, пока зима.

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость. Рассказываю о своём пути к покупке квартиры в Сочи и многом другом интересном.