Лига Инвесторов

13 038 постов

•

8 040 подписчиков

0 просмотренных постов скрыто

АЛРОСА отчиталась за I полугодие 2025 г. — продажа доли в Катоке и курсовые разницы помогли прибыли. FCF хватает на выплату дивидендов

АЛРОСА опубликовала финансовые результаты по МСФО за I п. 2025 г. Отчёт получился противоречивым, с одной стороны компания просела по выручке и операционной прибыли, но выручка увеличилась, однако ей помогли разовые факторы и есть опасения, что ситуация во II полугодии не улучшится:

💎 Выручка: 134,3₽ млрд (-25,2% г/г),

💎 Операционная прибыль: 28₽ млрд (-26% г/г),

💎 Чистая прибыль: 40,6₽ млрд (+10,8% г/г)

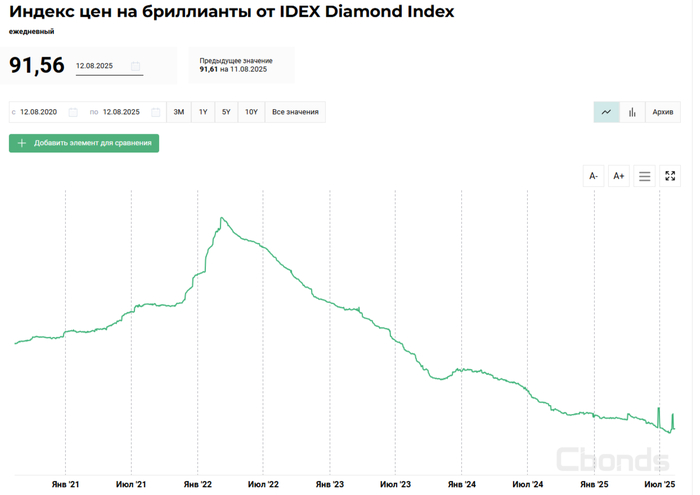

💎 Индекс цен на алмазы продолжает падать, вопрос по восстановлению цен откладывается. ₽ также неистово укрепился за это полугодие (средний курс $ за I п. 2025 г. — 86,9₽ vs. средний курс $ за I п. 2024 г. — 90,5₽). Не стоит забывать о санкциях, которые влияют на спрос: с 1 января 2024 г. EC ввела ограничения на импорт непромышленных алмазов добытых в РФ, США с 1 марта 2024 г. запретили импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября от 0,5 карата.

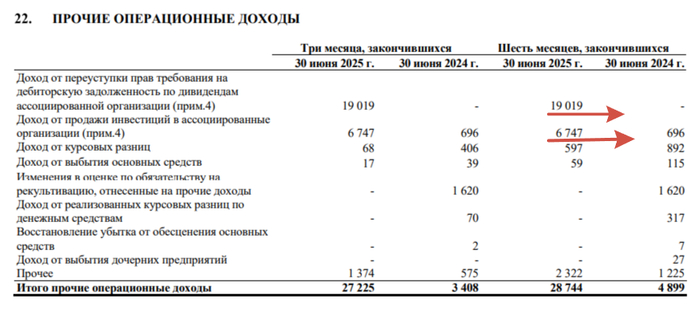

💎 Выручка просела из-за снизившегося спроса, тот же импорт Индией российских алмазов за 5 месяцев 2025 г. упал на 45% г/г (в результате санкций идёт ещё хорошая скидка), добавляем сюда низкие цены на сырьё, сильный ₽ и конкуренцию с лабораторно-выращенными алмазами. Себестоимость продаж снизилась до 94,8₽ млрд (-16,9% г/г, распродали запасы), админ. расходы сокращаются — 10,2₽ млрд (-1,5% г/г, тут стоит похвалить компанию). Прочие опер. расходы увеличились до 29,2₽ (+29,7% г/г, произошёл убыток от обесценения основных средств 8,3₽ млрд и расход от курсовых разниц 8,1 ₽ млрд). Но главное — это увеличение прочих опер. доходов до 28,7₽ млрд (годом ранее 4,9₽ млрд), продажа доли (41%) в Катоке принесла Алросе 25,7₽ млрд (Катока добывает около 6,5 млн карат алмазов в год, прибыль Алросы составляла 5₽ млрд в год). Из-за этой продажи опер. прибыль не так сильно просела, но выгодна ли она? Я думаю, что нет.

💎 Прибыль подросла благодаря финансовым расходам/доходам — 15,4₽ млрд (годом ранее -3,7₽ млрд). Всё благодаря курсовым разницам — 21,9₽ млрд (годом ранее 5,5₽ млрд), т.к. долги номинированы в валюте, то укрепление ₽ помогло. Доля прибыли в совместном предприятии снизилась 2,5₽ млрд (годом ранее 11,7₽ млрд, потеря Катоки)

💎 Компания нарастила свою денежную позицию до 115,3₽ млрд (на конец 2024 г. было 88,7₽ млрд, отказ от дивидендов помог). Долг компании сократился до 176,3₽ млрд (на конец 2024 г. было 196,6₽ млрд, в апреле 2025 разместили облигации на 350$ млн со ставкой 6,7%). Соотношение чистый долг/EBITDA — 1,18х.

💎 OCF сократился до 24,9₽ млрд (-59% г/г), CAPEX снизился незначительно до 22,3₽ млрд (-0,9% г/г), как итог FCF положительный 28,4₽ млрд (годом ранее +34,1₽ млрд), но если очистить от эффекта продажи Катоки будет отрицательным -6,5₽ млрд. Исходя из див. политики компании, то дивиденды могут составить 2,75₽ на акцию за I полугодие (50% ЧП по МСФО). Не думаю, что компания заплатит больше 50% от FCF, учитывая её финансовое положение.

📌 ₽ во II полугодии не даёт слабины, но зато ключевую ставку начали снижать, а значит % расходы снизятся (% расходы за I полугодие — 11,8₽ млрд, +302% г/г). Так же компания приостанавливает добычу на низкорентабельных активах, а значит будет экономить на опер. расходах. Не забываем о поддержке Гохрана, бюджетный лимит на закупку драгоценных металлов и камней составляет 38,9₽ млрд на 2025 г. и 38,8₽ млрд на 2026 г. С другой стороны CAPEX будет повышенным, т.к. Алроса начала бурение скважин для строительства рудника Мир-Глубокий (на восстановление потребуется $1,8-2 млрд судя по презентации). Но многое будет зависеть от спроса и цены, а II полугодие у компании всегда выходит хуже, чем I полугодие.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

Экономические новости сегодня (Вторник 19.08.2025)

Фьючерсы на акции 🇺🇸США во вторник практически не изменились после нестабильной торговли накануне. В понедельник индекс S&P 500 опустился чуть ниже нулевой отметки, Dow потерял почти 0,1%, а Nasdaq Composite поднялся на 0,03%. Это произошло на фоне того, что трейдеры следили за встречей президента Трампа с президентом Украины Зеленским и европейскими лидерами. После переговоров Трамп объявил в социальных сетях, что он начал организовывать встречу между президентом России Путиным и Зеленским. В корпоративных новостях Intel Corp. оказалась среди худших по результатам, упав на 3,7% после сообщений о том, что администрация Трампа рассматривает возможность приобретения 10% акций производителя микросхем. Между тем инвесторы теперь ждут отчетов о прибылях от крупных ритейлеров, включая Home Depot, Target и Walmart. Комментарии председателя Федеральной резервной системы Джерома Пауэлла на симпозиуме в Джексон-Хоул в конце этой недели, а также протоколы последнего заседания ФРС также будут внимательно отслеживаться, поскольку инвесторы все больше ожидают снижения ставок в сентябре.

Веду свой экономический блог Осьминог Пауль о финансовых рынках, аналитика, прогнозы, новости, в телеграм канале

Показать полностью

4 доступных валютных облигации в юанях с низкой ценой. Доходность до 20%

Рублевая ставка ждет очередного снижения, а инвесторы туземуна в акциях. Облигации торгуются далеко за 100% от номинала чтоб как-то выровнить рыночные доходности. Сегодня посмотрим на облигации в юанях, стоимостью около 1000 ₽, доступны для всех.

⚡Ниже представлены две подборки для получения ежемесячных выплат на 1 год и более:

Если вы из секты уверовавших в ослабление рубля к основным мировым валютам, то можно рассмотреть на свой страх и риск некоторых из этих ребят.

💸 АвтоМоё Опт 01

● ISIN: RU000A10A794

● Цена: 104,1%

● Купон: 21% (5,24 ¥)

● Дата погашения: 31.05.2028

● Купонов в год: 4

● Тип купона: фиксированный

● Рейтинг: BB

● Доходность к погашению (YTM): 20,2%

Выручка АвтоМоё Опт за 1 квартал 2025 г. составила 112.57 млн руб. Чистая прибыль равна 19.67 млн руб.

💸 Интерскол 2Р1

● ISIN: RU000A10BLG0

● Цена: 104,5%

● Купон: 17% (1,4 ¥)

● Дата погашения: 02.05.2028

● Купонов в год: 12

● Тип купона: фиксированный

● Рейтинг: BB+

● Доходность к погашению (YTM): 15%

Выручка КЛС-Трейд в 1 полугодии 2025 г. снизилась на 10.67% и составила 2.63 млрд руб. Чистая прибыль выросла на 15.13% до 47.73 млн руб.

💸 Полипласт П2Б8

● ISIN: RU000A10C8A4

● Цена: 101,4%

● Купон: 13,95% (1,15 ¥)

● Дата погашения: 22.01.2027

● Купонов в год: 12

● Тип купона: фиксированный

● Рейтинг: A-

● Доходность к погашению (YTM): 13,6%

Неплохая доходность, но скорость новых выпусков у Полипласта заставляет задуматься.

Выручка Полипласт за 1 полугодие 2025 г. составила 1.14 млрд руб. Чистая прибыль равна 230.6 млн руб.

Долгосрочные обязательства Полипласт согласно отчетности РСБУ достигли уровня 23.64 млрд руб. Краткосрочные обязательства равны 1.76 млрд руб. Пиу-пиу-пиу!

💸 Газпромбанк 3Р6

● ISIN: RU000A1087C3

● Цена: 101,9%

● Купон: 5% (2,49 ¥)

● Дата погашения: 09.04.2027

● Купонов в год: 2

● Тип купона: фиксированный

● Рейтинг: AAA

● Доходность к погашению (YTM): 3,82%

Надежнее только ОФЗ в юанях, наверное, но таких, к сожалению, нет

Каждая компания, представленная здесь, которая дает в долг инвесторам, может оказаться в портфеле. просто риск-профили у всех разные. Кто-то переживает за свои деньги на вкладе, наслушавшись не совсем сознательных граждан о, якобы, заморозках, а кто-то влетает в Сегежу с двух ног и на всю котлету.

Мне интересны Полипласт и АвтоМоё, первый из-за активных M&A сделок и дерзкого менеджмента, второй из-за вкусной доходности. Как в первом, так и во втором случае присутствуют риски, ну а где их нет, то там нас поджидает инфляция, которая по-тихой съедает накопленное.

В своем портфеле, согласно своей стратегии, я облигациям отвел долю в 10%, а основную часть занимают дивидендные акции, для создания более равномерного кэшфлоу, ведь как мы знаем, есть месяцы с полным отсутствием дивидендных выплат, тут как раз и пригодятся облигации.

❗ Сервис, где веду учет инвестиций!

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

Показать полностью

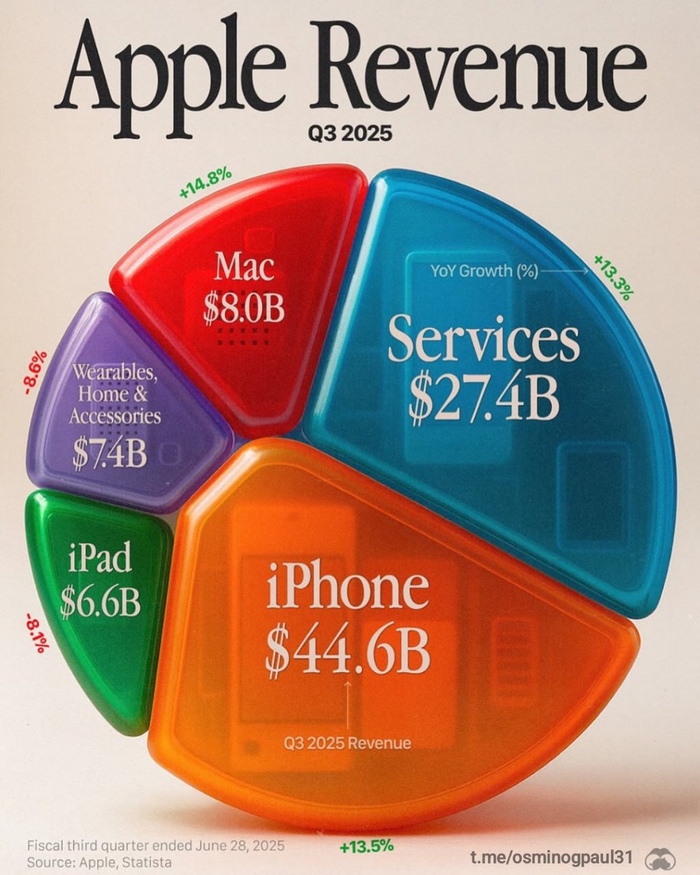

Apple сообщила о выручке в размере 94 миллиардов долларов

За второй квартал 2025 года. Вот откуда взялись эти деньги:

🔹 iPhone: 44,6 млрд долларов США (+13,5 %)

🔹 Сервисы (App Store, iCloud и т. д. ): 27,4 млрд долларов США (+13,3 %)

🔹 Mac: 8,0 млрд долларов США (+14,8 %)

🔹 Носимые устройства и аксессуары: 7,4 млрд долларов США (–8,6 %)

🔹 iPad: 6,6 млрд долларов США (–8,1 %)

Канал Осьминог Пауль

Показать полностью

1

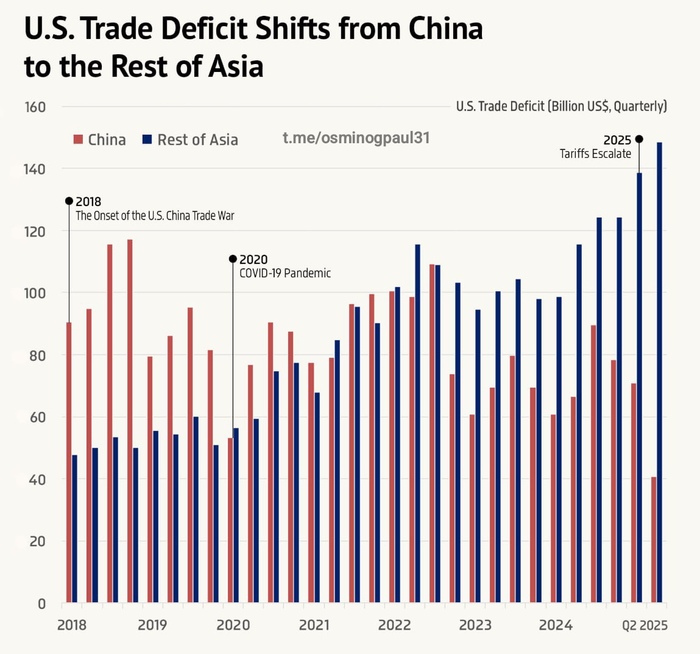

Дефицит торгового баланса США перемещается из Китая в остальную Азию

📈 Торговая война США привела к изменению дефицита: с 2018 года разрыв между 🇺🇸США и 🇨🇳Китаем сократился на 29%, но вырос на 130% с остальной Азией. Повышение пошлин в 2025 году усилило эту тенденцию

Канал Осьминог Пауль

Показать полностью

1

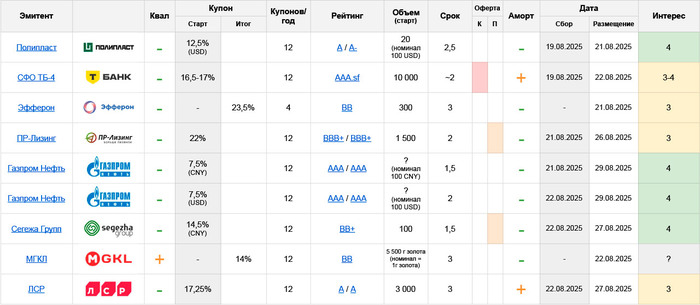

Первичные размещения облигаций: план на неделю с 18.08 по 24.08.25

⚗️ Полипласт USD: A- / A, купон до 12,5% ежемес. (YTM до 13,24%), 2,5 года, 20 млн.

Серийный эмитент в не самом простом положении, чем многих и отталкивает, но пока вполне себе давал заработать, как минимум в рублевых выпусках

Последний раз писал про это и про Полипласт в целом в разборе свежего юаневого RU000A10C8A4. Стартовые параметры долларового – получаются примерно на аналогичном уровне. Юаневый при этом короче и выше по ТКД, поэтому при снижении на сборе – я бы смотрел уже на него

Кому принципиален именно доллар – премия к старым USD-бумагам Полипласта гораздо более высокая и заканчивается на купоне ниже 11,5%. Оттуда интереснее становится выпуск БО-03 RU000A10B4J5. И наоборот: если сбор закончится выше – то логично будет переложиться из старых выпусков в новый. Сам планирую поучаствовать, но с объемом ближе к символическому, из-за приличного количества восьмого выпуска (CNY) в портфеле

Также, на днях Полипласт довольно неожиданно получил рейтинг A, еще и от АКРА, – это пока не очень бьется с моим личным представлением о надежности эмитента, но чисто психологически держать их бумаги все же стало покомфортнее

💰 СФО ТБ-4: AAA(ru.sf), купон до 17,5% ежемес. (YTM до 18,39%), ~2 года, 10 млрд.

Разбирал этот выпуск тут. Сейчас можно констатировать, что Сплит Финанс ПВ-1 RU000A10C3F4 (основной ориентир для ТБ-4) с купоном 16,5% зашел примерно по рынку. Соответственно, по ТБ есть смысл рассчитывать на финала еще скромнее – т.к. по ощущениям общий ажиотаж вокруг этой бумаги повыше

Поэтому совсем спекулятивно – ничего особо хорошего тут не жду. Но взять вполне комфортную бумагу с плюс-минус рыночной доходностью в холд, либо как ставку, что рынок еще порастет, – тоже плохой идеей не кажется. Сам пока планирую поучаствовать

🩸 Эфферон: BB, купон до 25% квартальн. (YTM до 26,21%), 3 года, 300 млн.

Компания разрабатывает технологии очистки крови и приборы на их основе. Развивалась по венчурной модели, далее начала привлекать облигационные займы, и, судя по нынешнему статусу, – готовится к IPO. Но готовися пока без широких анонсов, и, вероятно, еще не в самом скором времени

Основное узкое место здесь – не финансовое положение, а общий небольшой размер бизнеса, концентрация на монопродукте (~85% выручки приходится на единственное утройство Efferon LPS) и на работе с государственными медучреждениями (а это и зависимость и от бюджетного финансирования, и необходимость в административном ресурсе)

Выпуск стартовал с купоном 25% и вполне адекватно выглядел и по рейтинговой группе, и рядом со своим Эфферон-01 RU000A105H98. Планировал учатствовать. Но после снижения до 23,5% интереса у меня сильно поубавилось. Решать буду перед сбором, уже по актуальным в тот момент доходностям рынка, пока склоняюст постоять в стороне

🚙 ПР-Лизинг: BBB+, купон до 22% ежемес. (YTM до 24,36%), 2 года, 1,5 млрд.

Неоднозначный лизинг, в отличие от большинства коллег по сектору они продолжали наращивать ЧИЛ и в сложном 2024, и в 2025. При этом, ПР ничего не зарабатывает на уровне ОДП, и спасается опережающим наращиванием долга. В результате соотношение ЧИЛ/ЧД еще с прошлого года ушло в район 0,9 (то есть, потенциальные доходы от лизингового портфеля уже не покрывают долги). Покрытие процентов тоже на крайне низком уровне ~1,1

Кроме того, не понятна ситуация с изъятиями, которые в их отчете в понятном виде не вынесены (а их не может не быть, вопрос с количеством и динамикой реализации)

АКРА в отчете отмечает, что ПР в 2024 купил портфель ЮниКредит Лизинга, в котором просрочки отсутствуют, да и общее качество клиентов ПР оценивает как высокое – тем не менее, какое-то более наглядное подтверждение этому в отчетности очень не помешало бы)

Отсюда я бы с некоторой осторожностью смотрел на кредитные рейтинги, хоть они и свежие, и дополнительно делал поправку на сектор

В холд мне такое не особо нравится

Спекулятивно – бумага не выглядит как-то явно плохо, но и явной большой премии нам не предлагается. Выходит примерно на уровне с Роделеном. Сравнивать со своими выпусками смыла нет, они все сильно короче

С объемом поменьше – было бы интереснее, а вот в том, что свои 1,5 млрд. они соберут одним днем, я пока не уверен. Поэтому по поводу участия не определился, склоняюсь посмотреть со стороны и, возможно, присоединиться позже (в простыне или в стакане в начале торгов)

⛽️ Газпром Нефть CNY/USD, 2 выпуска: AAA, купон до 7,5% ежемес. (YTM до 7,76%), 1,5/2 года, объем не уточнен

Близкие по параметрам и в целом одинаково интересные выпуски под валютную долю портфеля, с приличной премией к рынку (во всяком случае, на старте) и удобным номиналом. Основной нюанс, что юаневый покороче, поэтому в нем получается посильнее именно курсовой компонент. Планирую поучаствовать, но сколько и в каких пропорциях – решать буду уже в процессе сбора

🌲 Сегежа Групп CNY: BB+, купон до 14,5% ежемес (YTM до 15,5%), 1,5 года, 100 млн.

Общее мнение по Сегеже и ее бумагам писал тут. С учетом, как разорвали свежий рублевый 3P-06R RU000A10CB66 – эмитента сейчас прайсят явно выше формального рейтинга, отсюда и юаневый выпуск тоже выглядит вполне приемлемо. Но напрямую сравнивать не с чем, а более субъективно – мне интереснее кажется Полипласт

Загружать в портфель объемы сразу от двух таких специфических эмитентов особого желания нет, хорошо хоть выходят они не в один день. Поэтому пока приоритетно смотрю именно на ПП, и дальше, с учетом как пройдет их сбор, – буду решать по Сегеже

💰 МГКЛ GOLD: BB, купон 14% ежемес.(YTM 16,08%), 3 года, объем 5,5 кг золота

Еще одна головоломка. Принцип нам уже знаком по «золотым» облигациям Селигдара и Полюса – как оно работает и некоторые общие мысли писал тут. По сути, новая бумага тоже будет ставкой на дальнейший рост золота, которое сейчас и без того торгуется в районе исторических хаёв

У меня нет хоть сколько-то глубокого мнения по перспективам цен на золото, т.к. этот сегмент в портфеле аллоцирован через Полюс. Там ценовой фактор «захеджирован» идеей будущего операционного роста и не является совсем уж определяющим. Соответственно, и по бумагам МГКЛ сказать особо нечего

Тем не менее, поучаствовать планирую, исключительно в расчете на «магию» эмитента и просто для чуть большего погружения в этот формат бумаг – но, конечно, далеко не тем объемом, которым ходил в их рублевые фиксы

🏠 ЛСР: A/A, купон до 17,25% (YTM до 18,68%), 3 года, 3 млрд.

Шок и сенсация: похожие купоны в A-грейде мы, конечно, этим летом уже успели увидеть, но до сих пор они были не от застройщиков. Выглядит «не просто смело…», тем не менее – стартовая доходность выпуска не особо и выпадает из рынка, даже с поправкой на сектор, и сравнима, например, с Самолетом БО-П16 RU000A10BFX7. А к чуть более коротким своим бумагам и бумагам Сэтла есть премия

Лично мне этого пока явно мало, чтобы настраиваться на участие, но посмотрим, не поменяется ли что-то в лучшую сторону ближе к дате сбора, до нее еще вся неделя. Табличку с подробными расчетами сделаю как всегда накануне

✅Мой телеграм, где много интересного: https://t.me/mozginvest(пишу про облигации и акции РФ, ЦФА)

Показать полностью

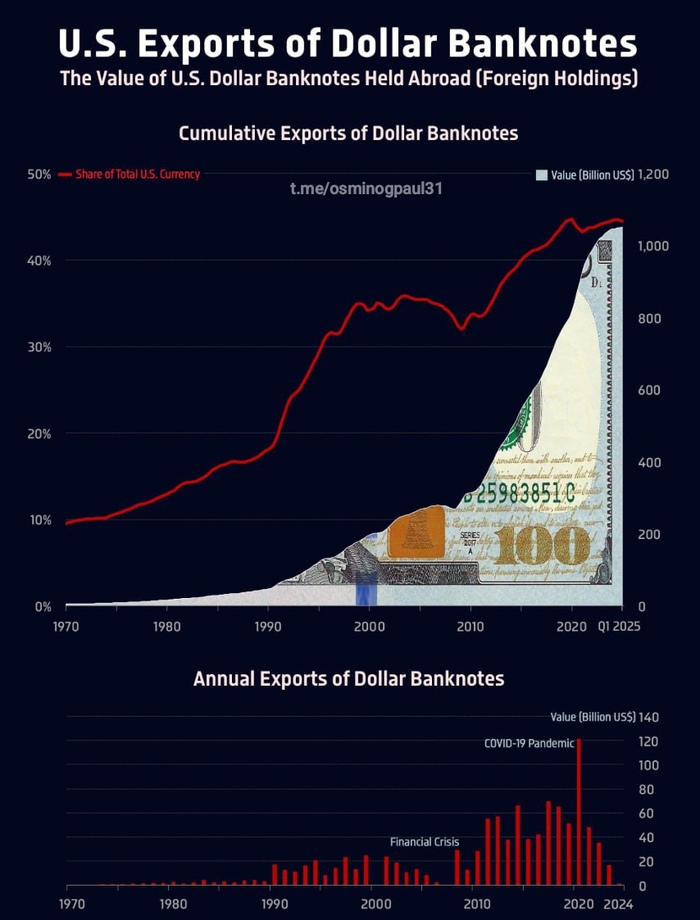

Экспорт долларовых банкнот из США (1970–2025)

Самый прибыльный «экспорт» США — это не минеральное топливо, машины, самолёты или транспортные средства, а сам доллар США

Канал Осьминог Пауль

Показать полностью

1