17 августа в России принято вспоминать события произошедшие в далеком 1998 году, но до сих пор вызывающие благоговейный трепет у современников тех событий. В тот день, правительство России объявило технический дефолт по государственным долговым обязательствам. Однако термин, казалось бы характерный больше для обитателей фондовых рынков, обернулся тогда проблемами для всей страны. В простонародье, этот день окрестили чёрный вторник.

Дефолт 1998 года стал одним из самых тяжелых экономических кризисов в истории России. Вызванный комплексом внутренних и внешних факторов, но преимущественно, бездарными действиями тогдашних властей, кризис, без преувеличения, затронул жизнь каждого жителя России.

Чтобы вы понимали масштабы тогдашней экономической ямы - государство финансировало дефицит бюджета через выпуск государственных краткосрочных облигаций (ГКО) с доходностью до 140% годовых. Это создало «долговую пирамиду», где выплаты по старым облигациям покрывались за счет новых займов. К началу 1998 года долг по ГКО превысил объем денежной массы в стране.

17 августа, фактически, и был положен конец этой государственной пирамиде. Павительство Кириенко объявили технический дефолт по выплатам ГКО, а также мораторий на выплаты по внешним долгам.

Кроме того, был осуществлён отказ от поддержки курса рубля, который моментально обвалился с 6 до 18 рублей за доллар (а к концу года доходил уже до 25 рублей).

Население хранившее средства в рублях (что редкость что время) обнищали за один день практически втрое. Во столько же раз выросли цены на импортные товары. Обанкротились крупные банки, вкладчики которых потеряли сбережения (АСВ не было!). Инфляция выросла с 11% в 1997 году до 84,5% в 1998-м. ВВП за год сократился на 10%. Реальные доходы населения упали на четверть, что спровоцировало рост уровня бедности.

И тем не менее, не смотря на то, что Чёрный вторник стал серьезным шоком и испытанием для всей страны, были и положительные моменты... Как это актуально сейчас говорить, в стране началось массовое импортозамещение, поскольку девальвация рубля, вновь сделала отечественную продукцию конкурентоспособной. Кроме того, правительство озадачилось созданием стабилизационных фондов и сокращением госдолга (что в последствии, ни раз нас выручало). Августовский кризис заложил основы для последующего роста - уже к 2000-м годам Россия полностью восстановила экономику, а опыт дефолта повлиял на формирование более устойчивой финансовой системы в дальнейшем.

При этом, страх повторения подобного кризиса, живет во многих свидетелях тех событий, до сих пор. И это не мудрено - кратковременный шок для всей страны, обернулся для многих, настоящей трагедией личного характера...

А вы помните 17 августа 1998 года, и какие последствия для вас или вашей семьи они повлекли?

По запросам подписчиков решил сегодня разобрать банк Авангард. История у него долгая: учрежден ещё в 1994 году, он прошёл через все кризисы, пережил турбулентные годы и при этом сумел сохранить позиции.

Сегодня у банка более миллиона клиентов-физлиц и свыше ста тысяч корпоративных. По активам же на середину 2025 года он занимает 68-е место среди российских банков.

На бирже акции Авангарда (тикер AVAN) торгуются уже больше десяти лет. Бумаги находятся в третьем котировальном списке Московской биржи (и не просто так, дальше объясню).

💰Дивиденды

Здесь ситуация интересная. У банка есть дивидендная политика, но она, скорее, «для галочки»: четких критериев распределения прибыли нет. Тем не менее выплаты идут регулярно - с 2017 года стабильно 2–3 раза в год.

В 2024 даже четыре раза: суммарно 146,23 рубля на акцию, что дало доходность почти 18%.

⚡Риски

Компания остается непубличной, несмотря на свой юридический статус. Работа с акционерами не ведется.

Низкая доля акций в свободном обращении, а значит главный акционер может принять абсолютно любое решение без оглядки на миноритариев.

📍Выводы

Я долго не брал в работу оценку данного банка, так как у этого эмитента слишком мало публичности в деятельности. Главному акционеру принадлежат 99,3% акций банка, поэтому быть публичными задача видимо не стоит. Деньги любят тишину?!

По финансовой части всё вроде бы выглядит неплохо. Высокая ключевая ставка помогла банку: процентные доходы за 2024 год выросли в полтора раза и достигли 8,5 млрд. руб. Комиссионные немного просели (–12%), но все равно составили почти 5 млрд. рублей.

Чистая прибыль вообще прыгнула в 3,5 раза до 5,1 млрд. руб. Правда, нужно понимать, что база для сравнения была низкой, так как 2023 год оказался одним из слабейших за последние пять лет.

Сейчас банк оценен в 2,1 капитала - самое высокое значение среди банков-эмитентов. Котировки поддерживают постоянное распределение прибыли, но предсказуемости в этом процессе нет никакой.

Все зависит исключительно от желания собственника. Наверное, участники рынка это понимают, ведь за последние 4 месяца бумаги просели в цене на 20% и приближаются к своим пятилетним минимумам.

⭐В моем портфеле, который я формирую согласно дивидендной стратегии инвестирования, акции банка Авангард не присутствуют, так как нет прозрачной стратегии выплат, а значит и хотя бы приблизительно оценить будущие денежные потоки невозможно. При этом я не в коем случае не исключаю продолжение денежного потока в 2025-2026 годах.

Кроме того, банк остаётся закрытым для внешних инвесторов, а значит честно оценить его справедливую стоимость на перспективу не получится.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

История, после которой вам захочется не поехать кукухой, а полететь. Застрой Полётов был пилотом и очень любил ракеты, но на Мосбирже не было акций Роскосмоса, поэтому в ноябре 2020 года, когда появились акции Самолёта, стал покупать их. Поняв, что это стройка, он решил диверсифицироваться и покупать также Аэрофлот. Получилось ли у него обогнать рынок?

Это вымышленная история на основе бэктеста. Все совпадения случайны, а пополнения портфеля вымышлены. Самолёт и Аэрофлот настоящие.

Я активно инвестирую в облигации, дивидендные акции депозиты и фонды недвижимости, тем самым увеличивая свой пассивный доход. Мой портфель более 7,4 млн рублей.

🔥 Чтобы не пропустить новые классные посты про инвестиции и пассивный доход, обзоры свежих дивидендных акций и облигаций, скорее подписывайтесь на телеграм-канал. Только крутой авторский контент.

История ограничивается ноябрём 2020 года, до этого Самолёт на бирже отсутствовал, а Застрой Полётов не был знаком с Газизом Вэтэбоевым. Когда они познакомились, Застрой Полётов понял, что инвестировать хуже не сможет даже он и всё же решился скачать приложение брокера и закупиться на 100 000. Поскольку он был пилотом, то выбрал то, что было максимально близко — Самолёт. Когда понял, что это не про авиацию, добавил в портфель Аэрофлот, но и Самолёт решил продолжать покупать.

Покупки Застрой Полётов совершал ежемесячно, стараясь сохранять пропорцию 50/50, но это редко получалось, так что он чаще всего просто докупал отстающие акции. А на самолёте стал летать в строительной каске. 🍀На удачу. Чтобы портфель летел круче ракеты.

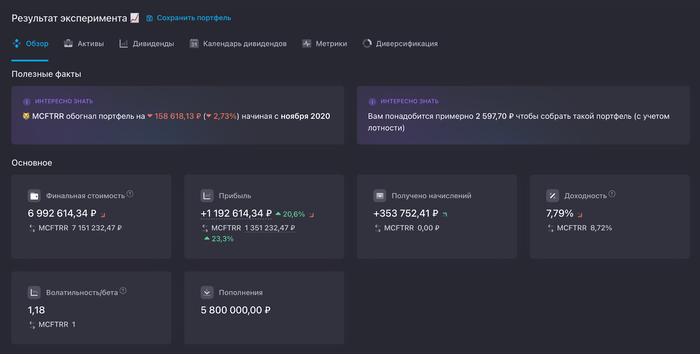

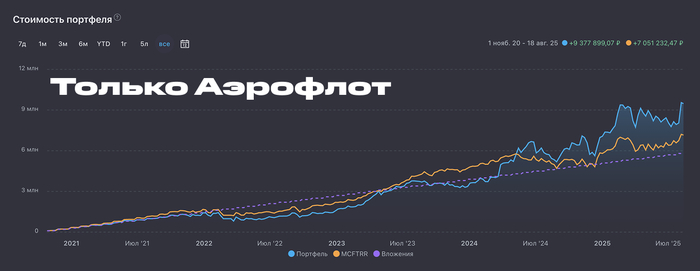

Пополнения составили фантастические 5,8 млн млн рублей — именно столько и получится у каждого, кто 58 месяцев подряд будет пополнять портфель на 100 000 в месяц. Проверьте, у кого есть калькулятор.

Не долетел до MCFTRR

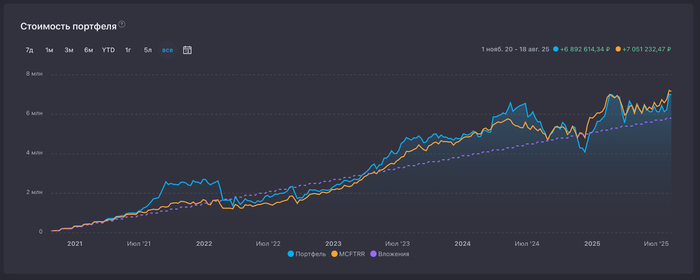

Результат не ужасный, но и не отличный. Улётный портфель отстал от индекса MCFTRR не так уж и сильно — всего-то на 2,73%! MCFTRR — это как IMOEX, но учитывающий реинвестирование всех полученных дивидендов и налоги.

Были у портфеля и хорошие времена, и плохие. В конце 2021 года он обгонял индекс почти в два раза. Да и в целом шёл по дистанции прилично, то обгоняя индекс, то ноздря в ноздрю. Переломной точкой стал декабрь 2024, когда портфель сильно рухнул даже относительно рынка. Ключ и геополитика. Потом снова стал догонять индекс и сейчас отставание небольшое.

В итоге улётный портфель через 58 месяцев дорос до 6,99 млн, прибыль составила 1,19 млн или 20,6%. За это же время портфель индекса MCFTRR прибавил 23,3% или 1,35 млн. То есть, отрыв от улётного портфеля 2,66%! Доходность получилась 7,81%, а доходность MCFTRR составила 8,72%.

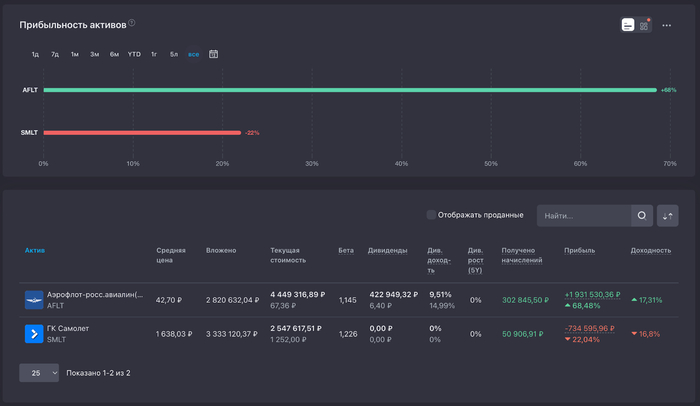

😐 Результат так себе, но кто пытался взлететь, а кто тащил на дно? Судя по всемуу, Самолёт активно пикировал вниз. В него и вложений больше, и стоимость в итоге меньше.

💰 Вложения в Аэрофлот 2,82 млн, стоимость 4,45 млн. Вложения в Самолёт 3,33 млн, стоимость 2,55 млн.

💸 Дивидендов от Самолёта получено 50 тысяч, от Аэрофлота 302 тысячи. Но тут внезапно в 2025 году повезло с дивидендами, конечно.

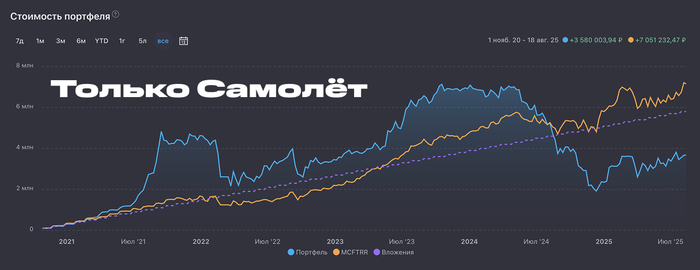

А если только Самолёт?

Тогда всё плохо. Отставание от индекса 59,85%, убыток -2,12 млн (-36,6%). Стоит вспомнить, что стройка под давлением высоких ставок по ипотекам.

А если только Аэрофлот?

Тогда всё хорошо. Обгоняет индекс на 40,11%, прибыль 3,67 млн (63,4%). Несмотря на санкции и ограничения полётов, результат достойный. Интересно, как недавняя хакерская атака скажется на компании в ближайшее время.

Какой вывод сделал Застрой Полётов?

Как минимум, такой, что диверсификация рулит, а ещё — нужно смотреть не только на название. Зато диверсифицировался и по отраслям, а не в рамках одного сектора. Застрой Полётов верит в то, что Самолёт преодолеет кризис и взлетит, правда через пару-тройку лет.

💬 Вы как считаете, сможет в будущем улётный портфель Застроя Полётова показывать результат лучше рынка?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

1. ⚖ Сбалансированный портфель «Антихрупкость» — шорчу слабые бумаги (те, что падают быстрее рынка) и лонгую сильные (те, что растут выше индекса). Балансирую риски каждую пятницу.

2. 💡Долгосрочный венчур «Лучшая идея» — покупаю один или два явных лидера роста, падения на предстоящий год (фьючерсы, акции).

Оценка результатов прошлой недели

Стратегия "Антихрупкость" ⚖

Сильные бумаги по отношению к Индексу Мос. Биржи (MOEX) 💪

1. Сегежа 11.08 - 1,6 руб. | 18.08 - 1,62 руб. | +1,25%

2. Яндекс 11.08 - 4392 руб. | 18.08 - 4432 руб. | +0,91%

3 Фосагро 11.08 - 6983 руб. | 18.08 - 7032 руб. | +0,70%

Слабые бумаги по отношению к Индексу Мос. Биржи (MOEX) 👎

1. Мечел обык. 11.08 - 89,72 руб. | 18.08 - 90,51 руб. | +0,88%

2. Самолет 11.08 - 1236 руб. | 18.08 - 1253 руб. |+1,37%

3. Магнит 11.08 - 3774 руб. | 18.08 - 3752 руб. | -0,58%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 11.08 - 2964 руб.| 18.08 - 2951 руб. | -0,44%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

Результат прогноза: +0,35% (прибыль от лонга) -0,33% (убыток от шорта) = 0% 🔴🟢

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Сложная получилась расторговка, но как результат прогноза - нейтральный. Безусловно ждал более интенсивной коррекции перед ростом, но просто не дали и сделали манипуляцию с локальными максимуми.

Стратегия "Лучшая идея" 💡

1. 11.08 - 3326 руб. | 18.08 - 3367 руб. | 1,2%

Относительно средней цене покупки 2430 руб. с 01.11.24 - 31.12.24 | +38,5% от планируемых 100% до конца 2025г.

Результативность на реальном счете 💸

Доли по позициям в акциях ТКС также были указаны в прошлом отчете.

(1,2% × 20%) =0,24% 🟢

Общий результат счета за неделю

1. Без учета собственных действий внутри недели: 0% + 0,24% =+0,24%🟢

2. Мой личный результат: +2%🟢

Удивительно сильно упали на фьючерсах акции Магнита, что дало прибыль. В целом, не очень доволен прогнозом, потому-что могло получиться гораздо интересней при реализации целевого сценария.

Личный кабинет ВТБ Инвестиции

Технический анализ на неделю 📈

Анализ больше про микро-ситуацию на рынке. Макро-контекст будет представлен в телеграм.

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

Никаких инсайтов нет. Юрики все также по уши в шортах и точка. Опционы также в сильнейших шортах, писал об этом в прошлом обзоре.

Давайте посмотрим графики

Фьючерс на Индекс Московской Биржи: недельный таймфрейм

Ситуация такая, что мы в зоне сильных продаж, которые пока не развились, и основное ожидание должен быть шорт через тест уровня 7 как минимум, но есть не технический инсайт.

Дело в том, что все-таки положительные новости по переговорам и снижение ставки ЦБ могут существенно стимулировать покупки, правда, это бьется с позициями юридических лиц.

В общем, если будет мир в моменте — есть высокие шансы на выстрел до уровней 6 и более, если же будем ждать трехсторонней встречи — еще есть шансы сходить до уровня 7.

Будь я юрлицами, уже сейчас бы начал ронять рынок, чтобы попробовать перевернуть позиции.

Фьючерс на Индекс Московской Биржи: дневной таймфрейм

Вообще, очень интересная картина. У нас появилась точка вращения с целью +13%. Я думаю, что все-таки высокие шансы стрельнуть против позиций юридических лиц.

Если вернуться к технике, то последний бар продаж хуже, чем был в прошлый раз, но нормальный по отношению к последним барам продавцам. Получается, что надо оценить уровень на часовике, и именно он будет являться последним препятствием для рывка.

Также надо найти крайний бар поддержки лонга.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Часовой таймфрейм говорит, что для поддержки уровня покупок может выступать лишь бар 12, а ниже от него уровни 7 и 10, а это примерно -3%.

Уровень 11 выступал крайней точкой для теста из-за гэпа, который надо было закрыть, что и продемонстрировало вечернее движение.

Предсказывать в такой ситуации сложно, потому что техника и юрлица говорят, что надо сходить до уровня 7 и 10, а новости и точка вращения говорят о необходимости резкого скачка.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Скажу честно, что нейтральная стратегия тут самое здравое решение + корректировка по мере отслеживания реакции защитников уровней. Но больше все-таки верится в лонг, поэтому совсем небольшой перевес сделаю в его сторону, но по большому счету буду корректировать позиции по мере касания целевых уровней.

Какие мои ожидания на неделю по стратегии "Антихрупкость"

90% портфеля в лонг.

70% портфеля в шорт.

Текущие портфели

Стратегия "Антихрупкость" ⚖

Текущие позиции и портфель 485 тыс. руб.

Лонги по акциям 🚀

1. Фосагро 135 тыс. руб.

2. Сегежа 41 тыс. руб.

3. Яндекс 31 тыс. руб.

Общий: 207 тыс. руб. или 42%

Шорты по акциям 🩳

1. Мечел 120 тыс. руб.

2. Самолёт 128 тыс. руб.

3. Магнит 181 тыс. руб.

Общий: 429 тыс. руб. или 88%

Стратегии "Лучшая идея" 💡

Текущие позиции и портфель 485 тыс. руб.

Лонги по акциям 🚀

1. Т-технологии 199 тыс. руб.

Общая: 199 тыс. руб. или 41%

Общая текущая позиция на счете 💼

Текущие позиции и портфель 485 тыс. руб.

Лонги по акциям: 207 + 199 = 406 тыс. руб. или 83%

Шорты по акциям: 429 тыс. руб. или 88%

Разница между позициями: -5%

Планы по акциям на неделю

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) 💪

1. Фосагро 18.08 - 7032 руб. PHU5 фьючерс

📈 7032 руб. (135 тыс. руб.)

2. Сегежа 18.08 - 1,62 руб. SZU5 фьючерс

📈 1,62 руб. (41 тыс. руб.)

3. Яндекс 18.08 - 4432 руб. YDU5 фьючерс

📈 4432 руб. (31 тыс. руб.)

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX)👎

1. Мечел обык. 18.08 - 90,51 руб. MCU5 фьючерс

📉 90,51 руб. (120 тыс. руб. -40 тыс. руб.)

2. Самолет 18.08 - 1253 руб. SSU5 фьючерс

📉 1253 руб. (128 тыс. руб.)

3. Магнит 118.08 - 3752 руб. MGU5 фьючерс

📉 3752 руб. (181 тыс. руб. -40 тыс. руб.)

Стратегии "Лучшая идея" 💡

1. Т-технологии 18.08 - 3367 руб. TBM5 фьючерс.

📈 3367руб. (199 тыс. руб. + 100 тыс. руб.)

Общая текущая позиция на счете 💼

Текущие позиции и портфель 485 тыс. руб.

Лонги по акциям: 207 + 299 = 506 тыс. руб. или 104%

Шорты по акциям: 345 тыс. руб. 71%

Разница между позициями: 104%-71% = 33% (небольшой перевес, но я его принимаю)

🔹Чистый процентный доход составил 45.8 млрд рублей (+17.2% по сравнению с результатом за 7M 2024 года); в том числе 7.0 млрд рублей за Июль 2025 (+27.5% по сравнению с результатом за Июль 2025).

🔹Чистый комиссионный доход составил 6.6 млрд рублей (без изменений по сравнению с результатом за 7M 2024 года); в том числе 0.9 млрд рублей за Июль 2025 (-24.5% по сравнению с результатом за Июль 2024).

🔹Выручка составила 59.1 млрд рублей (+14.3% по сравнению с результатом за 7M 2024 года); в том числе 8.8 млрд рублей за Июль 2025 (+20.4% по сравнению с результатом за Июль 2024).

🔹Чистая прибыль до уплаты налога на прибыль за 7M 2025 составила 38.0 млрд рублей (+7.0% по сравнению с результатом за 7M 2024 года); в том числе 3.5 млрд рублей за Июль 2025 (-33.9% по сравнению с результатом за Июль 2024).

🔹Чистая прибыль за 7M 2025 составила 29.1 млрд рублей (-1.1% по сравнению с результатом за 7M 2024 года); в том числе 1.9 млрд рублей за Июль 2025 (-58.4% по сравнению с результатом за Июль 2024).

🔹Рентабельность капитала (ROE) за 7M 2025 составила 24.2%.

🔹Операционные расходы за 7M 2025 составили 14.3 млрд рублей (+5.9% по сравнению с результатом за 7M 2024 года). Показатель Отношение издержек к доходам (CIR) за 7M 2025 составил 24.2%.

🔹Расходы на резервы по кредитам за 7M 2025 составили 6.8 млрд рублей. Показатель Стоимость риска (CoR) за 7M 2025 составил 1.5%.

Обратите внимание, я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Там я делюсь информацией в онлайн-режиме.

В мире инвестиций информация окружает нас повсюду, и ее действительно много. Кажется, забыть что-то это вовсе не грех.

Одно дело, когда ты забываешь случайно, а другое — намеренно. И в каждом из этих случаев есть свои плюсы.

Давайте разберем, что такое «инвестиционная деменция» и какую пользу можно из этого извлечь.

Инвестиционная деменция — это намеренное или случайное забывание информации о наличии активов, что в дальнейшем может привести к неожиданному росту или потери прибыли. (Определение придумал сам, строго не судите 😄)

Смог разделить на разные виды этой "деменции":

🟢 Намеренная инвестиционная деменция (НИД)

Это когда ты инвестируешь в акции и специально забываешь о них, как будто у тебя их и не было.

Это помогает не думать о деньгах и не воспринимать их как подушку безопасности.

Пример: Вы – долгосрочный инвестор, который инвестирует в акции/облигации.

Зачем постоянно мониторить свой портфель? Падает рынок или растет, вам пофиг т.е. купил – забыл.

🟢 Случайная инвестиционная деменция (СИД)

Здесь дело обстоит иначе. Вы пытаетесь распылить свои денежки по различным инструментам (криптовалюта, акции, драгметаллы, депозиты и т.д.).

В итоге забываете о каких-то вложениях. Обнаружив, вы видите как актив вырос или наоборот – просел.

Почему это может быть полезным? 🧐

В обоих случаях, забывая про активы, мы создаем пространство для роста.

Актив — это то, что приносит пассивный доход.

В конечном итоге, даже если вы забыли о некоторых вложениях, они могут генерировать прибыль и увеличивать ваш капитал.

Вывод

Диагнозы друг другу ставить не будем, все вышеизложенное — это нотка юмора, не более. 😂

Идея пришла ко мне во сне, и там я придумал тему поста для своего канала:

«Деменция — народная страшилка или миф».

Не знаю почему, но во сне мне показалась эта тема топовой.

Проснувшись, я записал ее в заметки и обратно лег спать.

Недавно наткнулся на запись и решил написать пост на инвестиционный лад. Надеюсь, вам понравилось!

Какие разновидности «инвестиционной деменции» придумали бы вы? Как вы относитесь к забыванию о своих инвестициях? Это помогает или мешает вам?

Делитесь в комментариях, интересно послушать ваше мнение!

Разбираем самые важные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров, прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— Эмитенты в США выкупают свои акции рекордными темпами за всю историю, — WSJ. С начала года они уже объявили байбэки на сумму свыше $980 млрд, а к концу года объем выкупа акций может превысить $1,1 трлн. — на самом деле эти байбэки во вред бизнесу и пузыри раздувают.

— Почти каждая пятая компания-застройщик в РФ оказалась под угрозой банкротства, — Хуснуллин. Он предупредил, что при сохранении тенденций через полгода таких девелоперов может стать более 30%. — а сильного снижения ставки до конца года не будет.

— Цена бензина Аи-95 выросла до рекордных ₽80,510 за тонну. — и снова рекорд.

— Японский индекс Nikkei 225поднялся выше 43,000 пунктов впервые в истории вслед за рынком США на фоне надежд на снижение ставки ФРС США, а также успехов в переговорах по поводу импортных тарифов США. — с апреля рост более 30%, но за год почти без изменений.

— Алроса нарастила полугодовую чистую прибыль на 11%, но выручка упала на 25% г/г, а чистый долг увеличился почти в 10 раз. — вероятно, дивидендов не будет.

— Страны ЕС готовятся к перевооружению исторического масштаба, сообщила FT, изучившая снимки 150 объектов 37 компаний ВПК. Анализ показал, что оружейные заводы расширяются в 3 раза быстрее, чем в мирное время. — мда...

— ЦБ утвердил дорожную карту перехода банков к использованию только официальной информации о доходах граждан при принятии решения о выдаче им кредита (к марту 2026 года). — похоже, выдачи снизятся.

— VK вдвое повысила прогноз по скорректированной EBITDA на год — до ₽20 млрд против ₽10 млрд ранее. Выручка компании в первом полугодии 2025 года выросла на 13%, до ₽72,6 млрд, а чистый убыток сократился вдвое. — оживает компания.

— Разрыв цен на жилье в новостройках и на вторичном рынке в среднем по РФ достиг 60%, — ЦБ. В Центральной России он еще выше — 80%, в среднем 1 метр в новостройках стоит более ₽294,100, на вторичном рынке — ₽163,800. — а в 2023 году разрыв был 40%. Пузырь должен лопнуть.

— ВВП РФ во II квартале вырос на 1,1% г/г, — Росстат. Для сравнения, в I квартале экономика РФ выросла на 1,4%. — похоже, техническая рецессия. ЦБ, кстати, ожидал 1,8%.

— Компании начали урезать премии и даже переходить на неполную занятость, — ЦБ. Это пока не носит массовый характер, но обозримом будущем урезать премии будут компании практически во всех сферах экономики. — ожидаемо, ведь экономика в кризисе.

— Контрольный пакет ЮГК будет продан крупному миноритарию, — замглавы Минфина. Среди крупных миноритариев единственный известный — это структура Газпромбанка (22%). — ну хоть так.

— Минтруд предлагает в 2026 году снизить долю иностранных работников в 9 видах экономической деятельности. Среди прочего, предлагается ограничить долю иностранных работников в строительстве до 50%, а в организациях общепита как минимум половину рабочих мест предоставлять россиянам. — а где столько россиян найдется?

— Президент РФсообщил, что переговоры прошли в конструктивной атмосфере и были содержательными. Трамп сообщил, что «пока сделки нет». Он также назвал встречу продуктивной и сообщил, что на ней был достигнут существенный прогресс, и в скором времени надеется снова встретиться с президентом РФ. Переговоры в расширенном составе, которые должны были пройти в формате делового обеда, были отменены. — как я предполагал в прошлом обзоре на своем канале, заметных результатов нет. Поэтому индекс ММВБ обвалился на торгах в субботу до 2933 практически от уровня 3025, в соответствии с моим прогнозом.

— Трамп призвалКиев пойти на сделку по урегулированию конфликта. Зеленский сообщил, что намерен в понедельник обсудить «все детали» в Вашингтоне. — похоже, эта встреча будет еще более важной, теперь от нее все зависит.

— Трамп сообщил Зеленскому, что РФ хочет установить контроль над всей территорией Донбасса, — Bloomberg. Тот отказался уступать РФ подконтрольную Украине территорию Донбасса, — Reuters. По данным Bloomberg, Москва была бы готова отказаться от претензий на те части Запорожской и Херсонской областей, которые она сейчас не контролирует. — последнее звучит очень сомнительно.

— США хотят провести встречу президентов РФ, США и Украины 22 августа, — Axios. — посмотрим.

Кстати, чтобы всегда быть в курсе ключевых рыночных трендов и не пропустить новые выпуски, присоединяйтесь к моему телеграм-каналу, где я оперативно делюсь самыми важными прогнозами и новостями.

Полагаю, собрал для вас самые важные новости за неделю. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

Номинал: $100 (удобно, не тысяча, как у многих валютных бумаг)

Объем: определят по итогам книги

Купон: до 7,5% годовых (доходность к погашению ~7,76%)

Срок: 2 года

Выплаты: ежемесячные, в рублях по курсу ЦБ

Амортизация/оферта: нет

Рейтинги: AAA(RU) от АКРА, ruAAA от Эксперт РА (оба со стабильным прогнозом)

Сбор заявок: до 22 августа 2025

Размещение: 29 августа 2025 на СПБ Бирже

Кто такой эмитент

Здесь долго рассказывать смысла нет: Газпром нефть — это не «ВДОшка из Саратова». Компания с долей Газпрома в 95,7%, полный цикл от добычи до розницы, активы внутри страны и за рубежом. На плечах Газпрома держится российский энергетический сектор, а «дочка» даёт около трети денежного потока всей группы.

На бирже у компании уже 14 выпусков: рублевые фиксы и флоатеры, евробонды в евро и юанях. Теперь вот пришёл черёд квазидоллара.

Что в цифрах

📉 В 1П2025 показатели заметно просели:

Выручка: 1,43 трлн ₽ (–13,8% г/г).

EBITDA: ~272 млрд ₽ за 1 квартал (–23% к 1КВ2024).

Чистая прибыль: 228 млрд ₽ (почти в 2 раза меньше).

Капитал: растёт, пусть и скромно (+1,3%).

Чистый долг: 792–985 млрд ₽ (на начало и середину года).

Net Debt / EBITDA: около 0,8х — смешной уровень для такой махины.

То есть картинка двойственная: операционные результаты снизились, но долговая нагрузка всё равно в пределах нормы, особенно для «системообразующего монстра».

Где подводные камни

Купон vs реальность. 7,5% в долларах звучит красиво, но премия к кривой AAA — всего ~100 б.п. При дюрации 1,8 года это скорее подарок для компании, чем для инвестора.

Курс валюты. Купон платят в рублях по курсу ЦБ. Если доллар не вырастет хотя бы на 10% за время владения, рублёвые выпуски могут оказаться выгоднее.

Финансовая динамика. Прибыль и FCF снижаются, что намекает: нефтянка вошла в фазу стагнации. Пока долгов мало — не страшно, но тенденция есть.

Геополитика и активы за рубежом. Уже были аресты в Европе. Риски внешнего давления никуда не делись.

Почему всё равно разберут

Имя. Газпром нефть — это бренд, которому доверяют даже консерваторы.

Рейтинги. Тройной А от ведущих агентств внутри страны.

Номинал $100. Не у всех найдётся свободная тысяча долларов, а тут вход пониже, шире охват инвесторов.

Ежемесячные выплаты. Для любителей кэша «каждый месяц по капле» это плюс.

Итог

Перед нами не ВДО, а крупная госкомпания с прочным кредитным профилем. Но доходность — скромная, особенно если учитывать валютный риск.

Эти бумаги подойдут:

тем, кто хочет валютную доходность с минимальными нервами;

тем, кто держит часть портфеля в «твёрдой валюте» и не гонится за максимальным %.

А вот тем, кто ждёт «жирной премии» от корпоративного доллара — лучше поискать в других секторах.

Вердикт: Газпром нефть даёт стабильность, но не праздник. Это не про «сорвать куш», а про «спокойно пересидеть два года в валюте».

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" - ссылка в шапке профиля!