Ⓜ️ По данным Росстата, за период с 12 по 18 августа ИПЦ снизился на -0,04% (прошлые недели — -0,08%, -0,13%), с начала месяца -0,19%, с начала года — 4,16% (годовая — 8,49%). Темпы августа продолжают удивлять в хорошем смысле, у нас 5 подряд дефляционная неделя, не зря же Центробанк снизил прогноз инфляции на этот год до 6-7% (было 7-8%) и среднего значения ставки до конца года до 16,3-18% (ставку до конца года могут оставить без изменений или снизить до 14%, с учётом дефляционных недель вполне правдоподобно). Но опрос инФОМ в августе показал, что ожидаемая инфляция увеличилась с 13 до 13,5%, а наблюдаемая с 15 до 16,1% (на мнение влияет продолжающиеся СВО и расходы бюджета, что с такими вводными низкой инфляции не будет). Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин подорожали за неделю на 0,43% (прошлая неделя — 0,41%), дизтопливо на 0,01% (прошлая неделя — 0,01%), динамика ускорилась (вес бензина в ИПЦ весомый ~4,4%). С учётом повышения цен на топливо, правительство установило полный запрет на поставки бензина за рубеж в августе, с возможностью продления на сентябрь. Стоимость 92 бензина продолжает бить рекорды за всё время торгов на бирже.

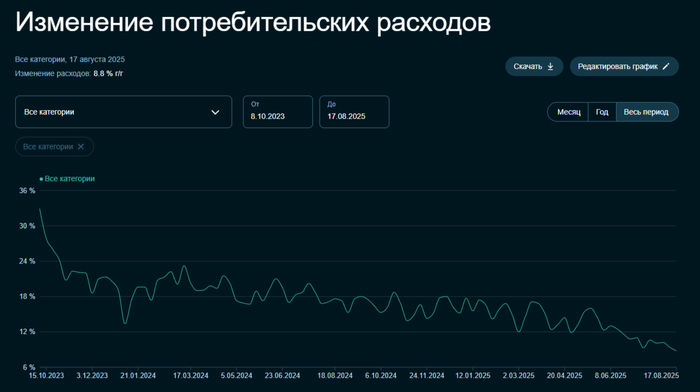

🗣 Данные Сбериндекса по изменению потребительских расходов к 17 августа снизились и находятся на уровне намного ниже прошлогодних значений (8,8% vs. 17,6%).

🗣 Регулятор охладил розничное кредитование. Отчёт Сбера за июль: портфель жилищных кредитов вырос на 1,2% за месяц (в июне +0,9%), банк выдал 228₽ млрд ипотечных кредитов (+9,6% г/г, в мае 200₽ млрд). Портфель потреб. кредитов снизился на 0,3% за месяц (в июне -1,9%), банк выдал 175₽ млрд потреб. кредитов (-37,7% г/г). Корп. кредитный портфель увеличился на 0,9% (в июне +0,4%), корпоративным клиентам было выдано 2₽ трлн кредитов (0% г/г, в июне 1,9₽ трлн, рост от месяца к месяцу связан с перекредитованием).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 80,3₽). После снижения ставки ₽ слегка ослаб, но держится ниже 80₽ за $, если курс отпустить, то неминуемо инфляционная спираль раскрутится, а если его "держать" на этом уровне (жёсткая ДКП этому способствует), то пополнение бюджета под угрозой (пока что выбор в пользу инфляции).

🗣 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, если придётся занимать сверх этой суммы. Дефицит федерального бюджета по итогам 7 месяцев составил 4,879₽ трлн или 2,2% ВВП, даже при новых правках бюджета перерасход уже составляет 1,1₽ трлн. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 20 августа потрачено 1,6₽ трлн, при доходах в 200₽ млрд.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ остаётся крепким, цена Urals находится на уровне 60$ за баррель, вырисовывается дилемма (необходимо давить на курс — тогда темпы инфляции пойдут ввысь, займ через ОФЗ по сути эмиссия денег, т.к. кредит банков = рост М2, опять же раскрутка инфляции). По словам Набиуллиной прогноз предполагает, что до конца года на отдельных заседаниях возможно снижение, равно как и паузы. Диапазон широкий, из-за чего? Дефицит в бюджете уже 6,5₽ трлн, при продолжении СВО этот разрыв будет только увеличиваться, а это проинфляционный фактор (в совокупности проинфляционные риски продолжают преобладать — Набиуллина), но именно темпы инфляции в последние недели могут побудить ЦБ снизить ставку на 2% на сентябрьском заседании.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor