Как работают прибыль и убытки при разном типе торговли.

При долгосрочной торговле работа идёт без плечей, это непозволительно при правильной работе. В долгосроке мы имеем возможность разбавляться своим капиталом, максимум мы залезаем в инвестиции для второй позиции. Допустим, мы имеем 10 позиций с равным капиталом на портфель, и, исходя из этого, можно максимум вдвое увеличивать бумагу, которая понравилась. Больше увеличивать уже опасно. Тут идет математика. 10-20% от капитала, при минимальном профите долгосрока 25-50% это получается при 10% — 2,5% или 5% прибыли на портфель. При удвоении позиции за счет другой — 5% и 10%. Но тут надо чётко осознавать риски, если бумага будет продолжать падать, то у вас возникнут проблемы, т. к. дальнейшее доведение до 3-й позиции — это перебор. Вы должны быть абсолютно уверены в эмитенте, или вводить дополнительный капитал под это. Тоже вариант, и он абсолютно допустим.

Для интрадея, с другой стороны, появляются риски. Заработок на нем 1-2% за день, на то он и интрадей, позицию надо закрывать к концу дня. В нём обязателен стоп, ведь тут идет работа — небольшая прибыль или профит. Это можно отрегулировать стопами и плечами, но и риски пропорционально возрастают. Считайте, потенциальный профит интрадея — это 1%. При 5 плечах это 5%. Теперь вычитаем комиссию около 0,25%, на 5-ти плечах это 1,25%. Это комиссия брокера и биржи за каждую сделку купил и продал акции. Не забывайте, что комиссия берётся независимо от того, в профите Вы или в минусе. Ну и главный риск — это вынос на стоп, поверьте моему 13-летнему опыту, фонды это делают регулярно, на этом они и зарабатывают значительную часть прибыли. Просто сшибают стопы, и следом идёт движение, которое Вы ожидали. Это потом объяснят коррекцией или фиксацией прибыли. Но вам уже всё равно, вы уже на стопе и в минусе, не просто минус, а минус 5% от всего Вашего капитала и сверху 1,25% комиссий. Вот и считайте! Это уничтожает Ваш капитал со скоростью скорого поезда. А теперь, как говорится, вишенка на торте, берём ваш капитал. Условно 100 000 рублей, для удобства подсчётов и работа интрадей. При просадке на 10% Ваш капитал станет 90 000 рублей. Потом Вы заработаете обратно 10%, но капитал будет 99%. А при серии неудачных сделок при потере 50% от 100 000 рублей это будет 50 000 рублей, и чтобы выйти в ноль, надо заработать уже 100% прибыли, чтобы выйти в точку безубыточности. Вот на этом и пролетает большинство инвесторов-новичков. Поверьте, 13 лет назад я тоже через это прошёл. Потом многое уже было потом, я одумался, перезалился и начал заново. Поэтому, по моему мнению, побеждает долгосрок.

Не является индивидуальной инвестиционной рекомендацией

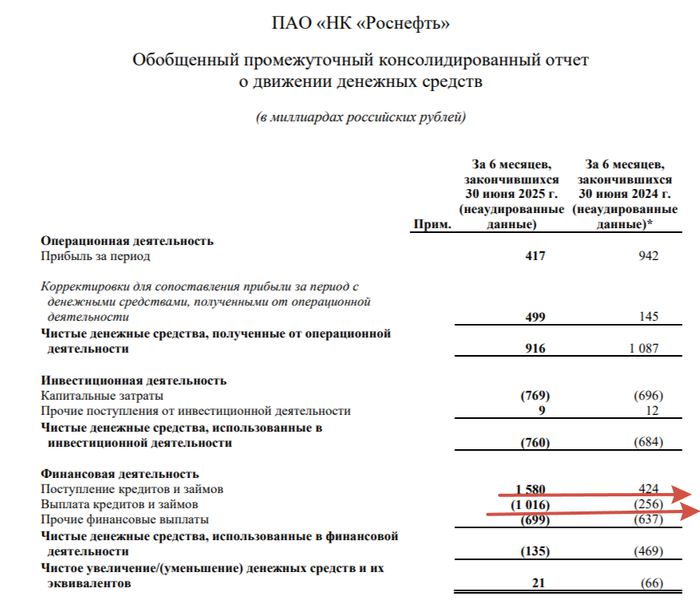

Роснефтьопубликовала финансовые результаты по МСФО за II квартал и I полугодие 2025 г. Отчёт в сокращённой форме, но видно как санкции, укрепление ₽, падение цены на нефть, тарифы естественных монополий и долговая нагрузка влияют на финансовое положение компании. Дивидендный потенциал явно сократился:

🛢 Выручка: I п. 4,3₽ трлн (-17,6% г/г), II кв. 2₽ трлн (-26,1% г/г) 🛢 EBITDA: I п. 1,1₽ трлн (-36,1% г/г), II кв. 456₽ млрд (-51,6% г/г) 🛢 Чистая прибыль: I п. 245₽ млрд (-68,3% г/г), II кв. 75₽ млрд (-87,8% г/г)

🟡 Операционные результаты за II квартал. Добыча нефти: 44,7 млн тонн (-2,2% г/г, по ощущениям компания прошла дно цикла по добыче), РФ в 2024 г. 6 месяцев не придерживалась плана сокращения, поэтому в 2025 г., начиная с I кв. происходила компенсация по добыче за ранее превышенные квоты, но со II кв. РФ уже начала наращивать добычу. Добыча газа: 19,1 млрд куб.м. (-17,3% г/г, санкции). Переработка нефти: 19,2 млн тонн (-8,6% г/г, снижение связано с ремонтными работами на НПЗ, сами понимаете из-за каких последствий).

🟡 Что ещё повлияло на выручку, кроме снижения опер. результатов? По нефтепродуктам — демпферные выплаты за II кв. 2025 г. составили 143 млрд (-73,9% г/г). Средний курс $ во II кв. 2025 г. — 80,8₽, в 2024 г. — 90,4₽, средняя цена Urals во II кв. 2025 г. — 55,5$, в 2024 г. — 70,6$. Компания продаёт марку нефти ESPO (в 2024 г. налог с продажи нефти платили от цены Urals, поэтому спред в 4-8$ Роснефть клала себе в карман), но изменился расчёт цены нефти Urals для налогов, в 2025 г. преимущества в продаже ESPO по налогу нет. Затраты и расходы составили 1,754₽ трлн (-12,3% г/г, темпы сокращения меньше, чем в выручке), главным образом влияет статья: производственные и опер. расходы — 299₽ млрд (+57,4% г/г, это следствие опережающего инфляцию роста тарифов естественных монополий: РЖД, транспортировка нефти по трубопроводу). Как итог, опер. прибыль сократилась до 226₽ млрд (-61,1% г/г).

🟡 На снижение прибыли продолжает оказывать высокая ключевая ставка (в I кв. компания сообщила, что % расходы по кредитам и займам выросли в 1,8 раза г/г). Помимо этого, на прибыль негативно повлияли неденежные и разовые факторы (я так понимаю переоценка дебиторки по курсовым разницам, платежи могут задерживать на 2-3 месяца, а переоценка валютного долга не помогла).

🟡 Соотношение Чистый долг/EBITDA составляет 1,6х (1,36x было в I кв. 2025 г.). Как видно по отчёту компания взяла в I п. 1,6₽ трлн долга и вернула всего 1₽ трлн, это при 20% ставке.

🟡 OCF снизился до 551₽ млрд (-14,3% г/г, по сравнению с I кв. 2025 г. — 365₽ млрд значительно нарастили OCF, видимо, за счёт оборотного капитала), а СAPEX сократили до 387₽ млрд (-9,4% г/г, за I п. 2025 г. он всё равно выше, чем год назад, основная часть идёт на Восток Ойл). С учётом вводных FCF за I п. составил 147₽ млрд (-62,4% г/г), то есть хватает 13,9₽ на акцию в виде дивиденда. Но мы знаем, что Роснефть платит примерно 50% от чистой прибыли на дивиденды, тогда получается дивиденд за I п. 2025 г. составляет 11,5₽ на акцию (год назад было 36,5₽ на акцию).

📌 В сентябре восьмёрка стран ОПЕК+ увеличили квоты на добычу в октябре, Россия в октябре сможет добывать 9,491 млн б/с. Цена Urals держится у 60$ за баррель, а ₽ не сильно ослаб (сейчас где-то 83₽ за $). С июля повышены цены на электроэнергию и газ, это явное давление на операционные расходы. Ключевая ставка находится на высоком уровне, значит % будут давить на компанию. Пик инвестиционных расходов эмитент пройдёт только в 2028 г., потому что строится главная надежда компании — Восток Ойл, первый этап ввода проекта запланирован на 2026 г., у данного проекта сохранен налог на прибыль в 20% и вычет по НДПИ был увеличен (частично компенсируют кап. затраты), с его полноценным вводом в 2030 г. FCF должен преодолеть порог в 2₽ трлн.

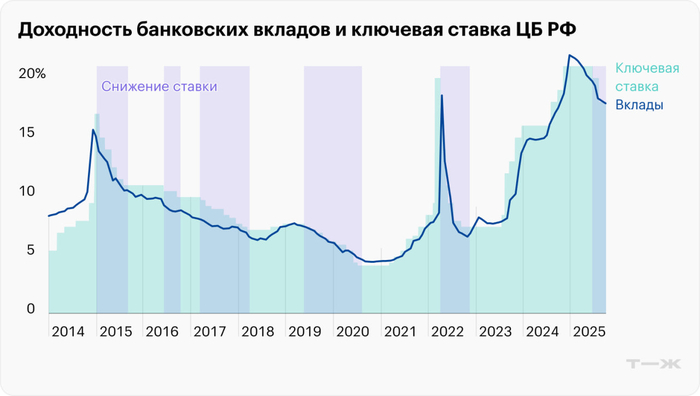

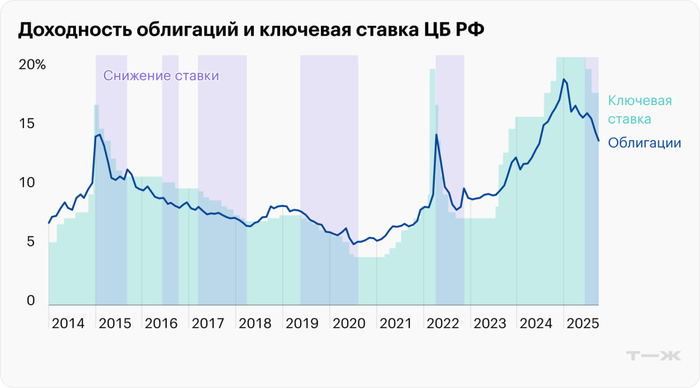

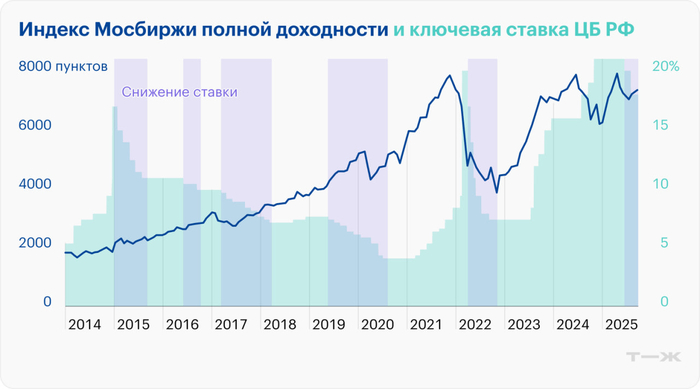

Как изменение ключевой ставки Центрального банка России влияет на различные активы: акции, облигации, банковские вклады, недвижимость и курс национальной валюты.

Вклады. Пожалуй, самая жесткая корреляция со ставкой ЦБ. Банковские депозиты следуют за ставкой как "привязанные", растут на повышении ставки, и снижаются на её уменьшении, лишь немного обгоняя (при чем в обоих направлениях движения).

Облигации. Довольно сильная корреляция, как и у вкладов. Снижение ключевой ставки — растёт цена уже выпущенных облигаций с постоянной ставкой дохода (купоном). Повышение ключевой ставки — новые облигации выпускают с более высоким купоном, а "старые" облигации, становятся менее привлекательными и падают. Зачастую, рост и падение облигаций, начинаются ещё до изменения ставки ЦБ, предугадывая её (иногда ошибочно).

Валюта. В теории, высокая ключевая ставка стимулирует инвесторов зарабатывать на рублевых активах. Спрос на рублевые активы подталкивает спрос на рубль и он дорожает. При снижении ставки, начинается обратный процесс. Но это теория! А на практике, на курс национальной валюты влияет ещё огромное количество факторов, и как видно из графика, корреляция со ставкой ЦБ тут довольно неоднозначная, скорее, она попросту отсутствует, или нивелируется другими факторами.

Недвижимость. В теории, высокая ключевая ставка делает ипотечные кредиты неподъёмными для населения, и спрос а недвижимость падает. В рыночных условиях, это должно было бы привести к снижению цен, но ценообразование в недвижимости носит довольно не эластичный характер. Кроме того, на неё влияет множество факторов, например - льготная ипотека (субсидируемая государством). А ещё, недвижимость традиционно расценивается как защитный актив, по этому в периоды турбулентности, спрос на неё может дополнительно разогревать рынок. В рыночных же условиях, снижение ключевой ставки, приводило бы к росту спроса, и в отсутствии роста предложения, к росту цен.

Акции. В теории, снижение ключевой ставки должно положительно влиять на деятельность компаний, снижать стоимость заемных средств, стимулировать спрос на продукцию, и в итоге, приводить к росту прибыли, которое, в свою очередь, приводит к росту дивидендной доходности. На фоне падающей привлекательности вкладов и облигаций, это должно привести к росту котировок акций компаний, и плавному снижению их дивидендной доходности, к сопоставимому уровню (безрисковая ставкой + премия за риск). Соответственно, повышение ключевой ставки, вызывает обратный эффект. Корреляция стоимости акций и ставки ЦБ скорее есть, но проявляется она далеко не сразу. Обычно, временной лаг составляет порядка года.

Пока все гоняются за ОФЗ и корпоратами, рядом лежит инструмент, который даёт больше доходности при почти тех же рисках. Почему же о нём предпочитают молчать?

Заметил, что в разговорах о консервативных стратегиях и о зависимостях спокойствия на рынке в периоды высокой волатильности мы чаще всего вспоминаем лишь "популярный" набор инструментов. Это, как правило, ОФЗ, корпоративные облигации, вклады и депозиты + в определённое настроение рынка — замещайки и флоатеры

🥶 Однако многие забывают ещё один интересный сегмент, который незаслуженно обходят стороной — муниципальные (или субфедеральные) облигации, выпущенные регионами, краями и республиками, что в моменте предлагают доходность выше ОФЗ при всё ещё приемлемом уровне риска

Достойны ли они вашего внимания в середине 2025 года и какие уникальные риски дополнительно несут при инвестировании? Давайте разбираться...

🏛 «Муниципалка». Что это вообще такое и где ее главный плюс?

Чтобы сильно не растягивать объяснения, расскажу коротко своими словами:

🔹Муниципальные бонды — это обычные долговые бумаги, которые выпускают субъекты Российской Федерации: области, края, республики или крупные города. Делается это, чтобы дополнительно финансировать свои проекты — от строительства дорог до покрытия бюджетного дефицита

Из основных преимуществ я бы отметил доходность, которая, как правило, на 0,5–2% выше, чем у ОФЗ. При этом не сказал бы, что риск намного выше. Здесь они чем-то схожи с корпоратами — хочешь процент больше, будь готов к повышенному риску. Эмитентом выступают регионы, а не компании, поэтому банкротство в классическом смысле им не грозит, а если случается "казус", то федеральный центр часто помогает дотациями и реструктуризацией долгов

🧠 Как отличить надёжный регион от банкрота с красивым рейтингом?

Отмечу, что рейтинги регионов считаются и интерпретируются чуть иначе, чем корпоративные, — важно учитывать специфику бюджетной системы

На что я бы обратил внимание в первую очередь❓

Долг субъекта и его доходы. Как и везде, это один из важнейших показателей. Долг выше 80–100% годового бюджета (как, например, в Мордовии, где он превышает доходы в 2,5 раза) увеличивает риск. У надёжных регионов, таких как Санкт-Петербург, долг обычно ниже 30%.

Дотации из федерального бюджета. Регионы, зависящие от дотаций более чем на 40% бюджета (например, Хакасия или Мордовия), считаются менее устойчивыми. Они имеют низкие собственные доходы (налоги, сборы), что делает их уязвимыми к сокращению федеральных трансфертов, — это может спровоцировать дефицит бюджета и рост долга

Темпы роста экономики региона. Суть в основном в диверсифицированной экономике. Есть хороший пример — Новосибирская область: промышленность, наука, торговля, минимальная зависимость от одного сектора, и не очень хороший — Кемеровская область: сильная зависимость от угля и добычи

По личному опыту отмечу, что долг и доходы субъекта — первое, на что нужно обращать внимание. Были прецеденты, когда попадал в ситуации задержки выплат по купону в связи со "сложностями" в регионе. К слову, рейтинг у региона был АА+

Также я бы выделил "уникальные" для муниципальных облигаций проблемы:

💢 Низкая ликвидность. Объём торгов по муниципалкам в 10-30 раз ниже, чем у ОФЗ. Это приводит к широким спредам и риску "застрять" в бумаге

💢 Региональные риски. В отличие от ОФЗ, муниципалки зависят от финансов региона: долг >80% бюджета или зависимость от дотаций (>40%) повышают риск дефолта или реструктуризации.

Но опять-таки, проблемы есть в каждом сегменте. При грамотном подходе и качественном анализе риски легко минимизировать

🤔 Как по мне, при определённых стратегиях такие бонды заслуживают места в портфеле. Они имеют чуть больше доходности, чем ОФЗ, и меньше риска, чем у корпоративных облигаций. В перспективе, с учётом ожидаемого снижения КС и роста числа выпусков, они могут стать отличным выбором для тех, кто готов потратить время на анализ. Да, низкая ликвидность и необходимость разбираться в бюджетах регионов отпугивает, но это небольшая цена за доп. процент доходности

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

🛢 $NVTK — Уже 5 танкеров с "Арктик СПГ-2" разгрузились в Китае Источник

🏦 $VTBR — Размещение дополнительных акций ВТБ в ходе допэмиссии состоится только при дисконте в 5–15% к рыночной цене даже при участии якорных инвесторов

📈 Урсула фон дер Ляйен: Обсудили с Трампом усиление давления на Россию. Еврокомиссия скоро представит 19-й пакет санкций против криптовалют, банков и энергетики Источник

Ожидается в течение дня:

🏦 $VTBR — Первый заместитель президента-председателя правления банка втб Дмитрий Пьянов расскажет о бизнесе и spo на онлайн-встрече в 10:00

🇷🇺 Публикация инфляционных ожиданий населения

🇷🇺 Сегодня в Казани стартует форум Kazan Digital Week (пройдет с 17 по 19 сентября).

В форуме примут участие участники более чем из 70 стран.

Эксперты обсудят темы цифровых технологий. Пленарное заседание форума будет посвящено теме технологического лидерства через ИИ.

📈 ЕК может объявить о 19-м пакете санкций против РФ - reuters

Аналитики БКС, к мнению которых прислушивается достаточно большое количество инвесторов, и прогнозы которых реализуются чаще всего (как минимум, именно так они себя позиционируют) обновили "великолепную семерку" акций нашего фондового рынка.

Посмотрел я на их топ, сначала ощутил себя в не двигающихся лыжах на асфальте, но потом заметил, что фавориты представлены в краткосрочном горизонте, и сразу же отлегло. Короткий горизонт - это не спекулятивная идея, но где-то рядом, поэтому я таким не балуюсь, но это не значит, что я прав 😜

1. ЮГК

Акции компании сейчас торгуются с большим дисконтом - ниже средних по рынку. На ослаблении рубля и высоких цен на золото этот дисконт выглядит крайне несправедливо. Кроме того на цену акций положительно может повлиять скорая смена собственника.

2. ВТБ

Банк является главным бенефициаром снижения ключевой ставки, что выразится в росте процентной маржи. Положительным фактором является возврат банка к выплате дивидендов. Но БКСовцы почему-то никак не затронули вопрос дополнительной эмиссии, скорее всего они уже учли SPO в текущей цене. Посмотрим на этот ожидаемый рывок в цене бумаг, но особо в него не верю.

3. Лукойл

Не удивлен, ведь о компании сейчас вещают с каждого утюга. Компания выкупила свои же акции на 654 млрд. рублей или порядка 91 млн. акций, которые не будут участвовать в распределении прибыли за 1 полугодие, плюс планирует погасить 11% от выкупленных акций.

4. Евротранс

Компания продолжает активно расти (или активно обеляться - как кому больше нравится). За 1 полугодие выручка выросла на 30%, чистая прибыль взлетела на 45%. Интерес инвесторов подогревается постоянными дивидендами.

5. Т-Технологии

По итогам 2025 года банк прогнозирует рост чистой прибыли на 40%, за первое полугодие этот показатель уже вырос на 65%. Банк продолжает покупать активы - контрольный пакет акций банка Точка, акции компании Яндекс и ряд более мелких поглощений. Ежеквартальная выплата дивидендов делает бумаги еще более привлекательными, хотя куда ж еще?!

6.ВК

У компании высокая долговая нагрузка и цикл снижения ключевой ставки должен по мнению аналитиков положительно отразиться на финансовом результате 2025 года. Основной краткосрочный драйвер - новый национальный мессенджер Max.

7. Яндекс

У компании низкая долговая нагрузка и положительная рентабельность чистой прибыли, а значит она почти не зависит от размера ключевой ставки. При этом по мультипликаторам Яндекс выглядит недооцененным. Ставку на дивиденды БКС не делает, так как они имеют символический характер, однако начало дивидендной истории положено.

⭐Так как подборка носит отчасти спекулятивную составляющую, то она не близка моей стратегии инвестирования - 3 из 7. Однако ряд компаний будут интересны и на длинный горизонт инвестирования, в том числе под дивидендную стратегию.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Что скрывается за цифрами главного независимого нефтегазового игрока России? Почему его акции могут быть переоценены, даже если показатели отличные? Сегодня мы разберём, что показывают цифры и как их использовать для инвестиций. Эта статья будет интересна инвесторам, ищущим дисбаланс между реальной стоимостью и рыночной ценой.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

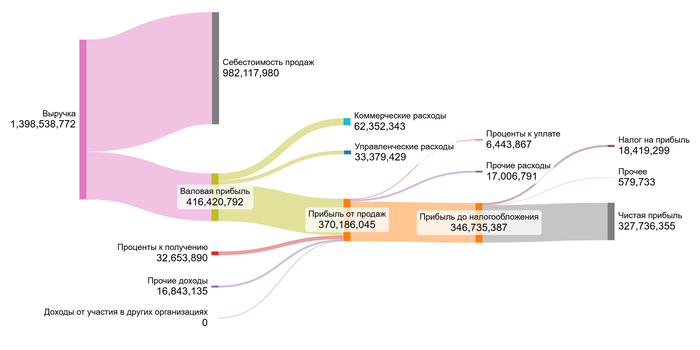

Лукойл: Лидер среди частных нефтегазовых компаний России.

Лукойл — вторая по добыче нефти компания России после государственной «Роснефти». Это крупнейшая частная нефтегазовая компания полного цикла, контролирующая все этапы: от разведки и добычи до переработки и продажи топлива на собственных заправках. Вертикальная интеграция отличает Лукойл от таких специализированных игроков, как «Новатэк».

Такая модель обеспечивает компании стабильность в условиях колебаний цен на нефть. В секторе, где доминируют государственные предприятия, такие как «Роснефть», «Газпром», «Газпром нефть», «Татнефть», Лукойл выделяется как главный независимый игрок.

Основу доходов «Лукойла» составляют нефть и продукты ее переработки, на которые приходится 60,5% выручки. Еще 21,1% — это акцизы, так называемый нефтяной демпфер. Государство выплачивает его нефтяным компаниям, чтобы стабилизировать цены на бензин и дизельное топливо внутри страны. Оставшиеся 14,9% доходов приносят дивиденды — доход от вложений в другие компании.

Анализ Лукойла через призму DCF.

Давайте спрогнозируем будущее Лукойла с помощью метода дисконтированных денежных потоков (DCF). Он показывает, сколько стоят сегодня будущие доходы компании.

Для этого:

Берем финансовые данные Лукойла по РСБУ — с 2022 года по II квартал 2025. Квартальные отчеты дают детальную картину.

Строим прогноз на 2 года.

Заложим консервативный рост — 3,0% годовых.

Используем актуальные ставки Банка России (07.07.2025): 12,65% (USD) и 15,59% (RUB) для дисконтирования.

Динамику ключевых показателей за годы смотрите в галерее диаграмм ниже:

2022 год.

2023 год.

2024 год.

1 полугодие 2025 года.

Какие тенденции можно подсветить на диаграммах:

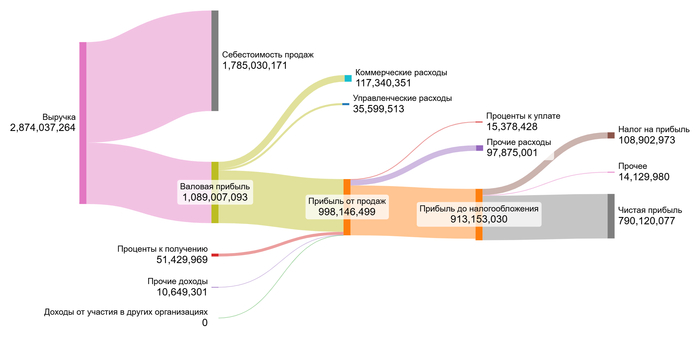

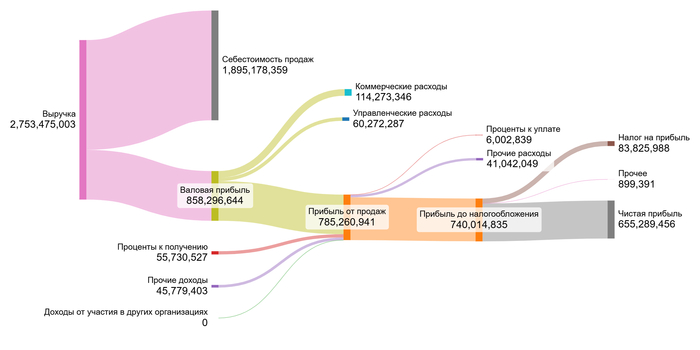

Выручка: Спад в 2023 г. (2,75 трлн vs 2,87 трлн в 2022), но рост в 2024 (3,05 трлн). За 1П2025 — 1,4 трлн (темп на год ~2,8 трлн).

Валовая прибыль: Пик в 2022 (1,09 трлн), спад в 2023 (0,86 трлн), стабилизация в 2024 (0,88 трлн).

Чистая прибыль: Аналогично: 790 млрд (2022) → 655 млрд (2023) → 733 млрд (2024) → 328 млрд (1П2025, полугодие).

Проценты к получению: Рост с 51 млрд (2022) до 92 млрд (2024).

Давайте рассчитаем стоимость акции «Лукойла» с помощью метода дисконтированных денежных потоков. Для этого возьмем средние значения ключевых показателей из финансовых результатов компании с 2022 год по 1 полугодие 2025 года:

Средние финансовые показатели Лукойла.

Сравним их с средними по отрасли, станет нагляднее понятно где сильные и слабые стороны компании:

Себестоимость (69.35% vs 72,10% в отрасли): Лукойл эффективнее! Меньше затраты на добычу/переработку.

Коммерческие расходы (3.89% vs 8,94%): Преимущество.

Управленческие расходы (2.08% vs 2,28%): Примерно как в среднем в отрасли.

Доход от участия в других компаниях (0.00% vs 4,99%): Компания не получает доход от дочерних компаний.

Проценты к получению (2.38% vs 3,98%): Примерно как в среднем в отрасли.

Проценты к уплате (0.35% vs 7,28%): Отличный результат! Крайне низкая долговая нагрузка.

Прочее сальдо (-1.42% vs -1.17%): Примерно как в среднем в отрасли.

Маржа (25.30% vs 17,20%): Итоговая рентабельность Лукойла значительно выше рынка благодаря пунктам 1, 2 и 6.

Лукойл демонстрирует превосходную эффективность и финансовую устойчивость на фоне сектора.

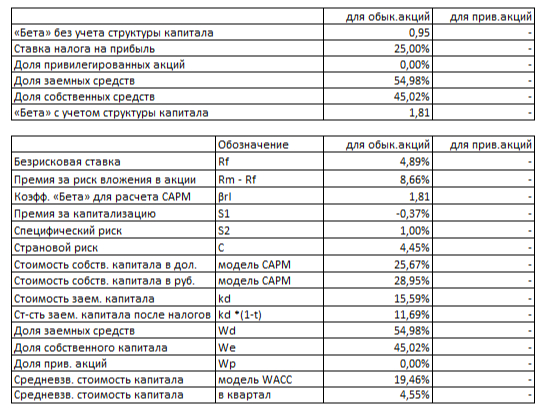

Дальше для расчета нам потребуется найти средневзвешенная стоимость капитала (WACC) т. е. минимально ожидаемую инвесторами доходность с учетом рисков.

Рассчитана на основе:

Безрисковой ставки (4,89% USD)

Премии за страновой риск (4,45% USD), рыночный риск (8,66% USD), специфический риск(1,00% USD)

Скидки за размер (-0,37% USD)

И сконвертированная в рубли.

Расчет WACC

Рассчитанная средневзвешенная стоимость капитала (WACC) для компании составляет 19,46%, что ниже отраслевого значения в 19,94%. Это говорит о том, что инвесторы (как акционеры, так и кредиторы) в среднем требуют от этой компании чуть меньшую доходность на вложенный капитал, чем от типичной компании в ее отрасли.

Причины такого относительного преимущества могут быть разными:

Компания может считаться менее рискованной, чем в среднем по отрасли.

Компания, возможно, имеет доступ к более дешевому долговому финансированию (ниже процентные ставки по кредитам/облигациям) или ее акции пользуются большим спросом у инвесторов (снижая стоимость собственного капитала).

Итоговая оценка Лукойла: Что говорят цифры?

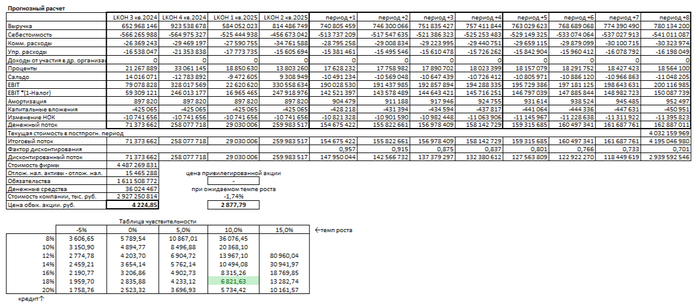

Давайте смоделируем два возможных теоретических сценария развития Лукойла и посчитаем, сколько может стоить его акция. Первый сценарий — осторожный, где компания растет как рынок. Второй — исходя из внутренних возможностей самой компании.

Итоговый расчет Лукойла.

Сценарий 1: Осторожный оптимизм (рост 3% в год)

Предположим, Лукойл будет расти скромно, но стабильно — на 3% в год. Это консервативный взгляд. Мы сложили все прогнозируемые будущие денежные потоки (доходы за вычетом необходимых расходов и инвестиций), «привели» их к сегодняшней стоимости (дисконтировали) с помощью нашего WACC (19.46%) и разделили на число акций. По этому сценарию акция выходит на 4 224,85 рублей. Это на 33,76% ниже текущей рыночной цены (~6 378 руб.). Положительная стоимость означает, что будущих доходов должно хватить на покрытие обязательств. Компания финансово устойчива в этом прогнозе.

Сценарий 2: Ожидаемый темп (падение -1,74% в год)

Здесь мы использовали ожидаемый темп роста, рассчитанный по формуле (реинвестиции * рентабельность капитала). Он получился отрицательным: -1,74%. Это значит, что при таких условиях выручка будет снижаться. Снова применяем DCF (будущие потоки минус долги). Цена акции падает до 2 877,79 рублей. Это на 54,88% ниже рынка. Положительная цена означает, что компания в принципе справляется с долгами, даже при сжатии бизнеса.

Но какую цифру брать за истину?

Оба сценария дают цену ниже рыночной что дает повод задуматься. Рынок сейчас оценивает Лукойл примерно в 6 378 руб. за акцию. По «таблице чувствительности» эта цена выглядит реалистичной только если:

Лукойл сможет расти на 10% в год (это очень много!);

Или если средняя ставка по его кредитам будет 18% (ниже нашего WACC).

Насколько вероятен рост на 10%? В последние годы выручка компании колебалась, но не показывала такого скачка. Для этого необходимо значительное повышение цен на нефть. Пока это скорее оптимистичный прогноз, чем реалистичный сценарий. Рынок, возможно, закладывает избыточный оптимизм или иные факторы, не учтенные в DCF.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итог: Стоит ли Лукойл своих денег?

Помните главный вопрос из начала? Мы разбирались, почему акции Лукойла могут быть переоценены рынком, даже при отличных цифрах. Мой DCF-анализ подтвердил эти подозрения: оба сценария (и скромный рост, и спад) показали цену акции значительно ниже текущих ~6 378 рублей. Рынок, кажется, заложил в цену либо нереалистично высокий рост (10% в год!), либо слишком оптимистичные ставки.

Подписывайтесь на мой Телеграм-канал! Там я делюсь разбором компаний, инвестиционными идеями и личным опытом. Ставьте лайк, если статья была полезной — мне важно ваше мнение! Удачи в инвестициях!

Эксперты Банки РУ изучили, какие компании стабильно платят дивиденды, и рекомендуют присмотреться к компаниям, дивиденды которых растут быстрее инфляции и закладывают в дивидендную политику рост выплат вместе с прибылью.

Я активно инвестирую в дивидендные акции, а также в облигации и фонды недвижимости, тем самым увеличивая свой пассивный доход. Акций в моём портфеле уже на 2,9+ млн рублей, и к выбору выпусков я подхожу ответственно. В основном дивидендные.

🔥 Чтобы не пропустить новые классные обзоры дивидендных акций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры акций, облигаций, фондов и много другого крутого контента.

Банкиры выбрали 12 серьёзных компаний с подтверждённым дивидендным треком и в качестве бонуса 4 менее известных эмитента. По их мнению эти акции подходят для получения регулярного пассивного дохода. Проверим.

Дивдоходность указана по уже выплаченным или анонсированным дивидендам в 2025 году. Правда они неправильно посчитали, я пересчитал. Отметка 💼 — есть у меня в портфеле.

Сбербанк 💼

• Дивдоходность: 10,65%

Классика, зелёная кэш машина первая в списке, и у меня в портфеле тоже на одном из первых мест.

МТС 💼

• Дивдоходность: 15,52%

Компания, предоставляющая телеком-услуги, цифровые и медийные сервисы, а также дойная корова АФК.

Лукойл 💼

• Дивдоходность: 8% без учёта прогнозных декабрьских (ещё 5–8%)

Красный Лукич и по совместительству нефтяная компания, главный дивидендный аристократ, в топе в моём портфеле.

Роснефть 💼

• Дивдоходность: 9,86%

Крупнейшая нефтяная компания России и одна из самых больших публичных нефтяных компаний в мире. Тоже в топе моего портфеля.

Новатэк 💼

• Дивдоходность: 6,39%

Компания, которая занимается обходом санкций, а также разведкой, добычей, переработкой и реализацией газа и жидких углеводородов. Есть у меня в портфеле.

Татнефть-ап 💼

• Дивдоходность: 11,31%

Один из любимчиков дивидендных фанатов, кормит на заправках эчпочмаками, присутствует в моём портфеле.

Московская биржа 💼

• Дивдоходность: 13,59%

Площадка для торговли акциями и прочими активами, известная как Москазино. Есть немного у меня её акций.

ФосАгро 💼

• Дивдоходность: 6,78% без учёта прогнозных декабрьских (ещё 2–4%)

Один из ведущих мировых производителей фосфорсодержащих удобрений и дивидендов для акционеров, в том числе меня.

Транснефть-ап

• Дивдоходность: 13,23%

Оператор магистральных нефтепроводов и нефтепродуктопроводов. Проводит также инвесторам дивиденды.

Сургутнефтегаз-ап 💼

• Дивдоходность: 16,19%

Обладатель легендарной кубышки, а также занимается нефтью и газом, платит дивиденды, мне тоже, так как в портфеле Сургут есть.

Банк Санкт-Петербург-ао

• Дивдоходность: 11,88%

Региональный банк, внезапно ставший алмазом среди всех банков на бирже.

Газпром нефть 💼

• Дивдоходность: 5,16%

Дочка Газпрома, который её доит. У меня акции ГПН есть, значит и я её тоже подаиваю.

Бонус: кроме того, эксперты выделили НПО Наука, Диод, Интер РАО и Пермэнергосбыт. Не такие популярные, но тоже внушительные дивиденды. Впрочем, про известность Интер РАО можно поспорить. Также банкиры напомнили о диверсификации, сказав, что лишь дивидендных акций в портфеле недостаточно, можно добавить государственных и корпоративных облигаций. От себя добавил бы ещё фонды недвижимости.

В целом, мне подборка понравилась, она если не идеальна, то уж точно крепка и дивидендна. У меня в портфеле 10 из 12, и то ничего не имею против оставшихся Транснефти и БСПб, даже более того — считаю их топчиками. Правда у Транснефти планируется высокий CAPEX в ближайшие 5 лет, а БСПб не сможет так много зарабатывать, как при пиковом ключе. Дивидендные котлетеры и туземунщики, что скажете, топ или не топ?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.