Белуга. Результат +50% достигнут

Всем, кто участвовал, мои поздравления с 50% прибыли.

По мотивам моего поста.

Всем, кто участвовал, мои поздравления с 50% прибыли.

По мотивам моего поста.

Все самые важные и интересные финансовые новости в России и мире за неделю: эффективность российских чиновников собрались повышать льготной ипотекой, Тинькофф больше не хочет быть модным технологичным банком, СПБ биржа призналась, что с китайскими акциями есть проблемки, а Interactive Brokers в очередной раз пугает россиян. (Видеоверсия выпуска здесь, ниже всё то же самое текстом.)

По результатам первых трех месяцев 2023 года, объем секретных расходов российского бюджета (в совокупности с теми, которые просто непонятно на что потратили) подскочил практически до трети всех бюджетных трат. Это примерно в два раза больше, чем в аналогичном периоде 2022 года.

Не знаю как вы, но если бы мне жена заявила, что «треть твоего заработка отныне я буду тратить на засекреченные статьи расходов» – я бы немного напрягся! Это же вообще какое-то домашнее финансовое насилие получается...

Вижу лицо Силуанова (главы Минфина), когда у него спрашивают «а куда деньги из бюджета уходят?», как-то так

Процитирую Forbes: «Минфин предложит правительству провести эксперимент с льготной ипотекой для чиновников, чтобы мотивировать их к "эффективному труду".» Судя по тому, что словосочетание «эффективный труд» здесь взято в кавычки – я чувствую определенный скептицизм по поводу того, насколько вообще люди готовы ожидать такого рода результаты от чиновников...

Эльвира Набиуллина, вроде бы, только-только поборола все эти «льготные ипотеки от застройщика за 0,01%» – а тут вот новая напасть

А вообще, складывается ощущение, что согласно расхожему выражению, у России сейчас только два главных союзника: айтишники и чиновники. Ведь именно их нынче пытаются усиленно стимулировать наильготнейшей ипотекой.

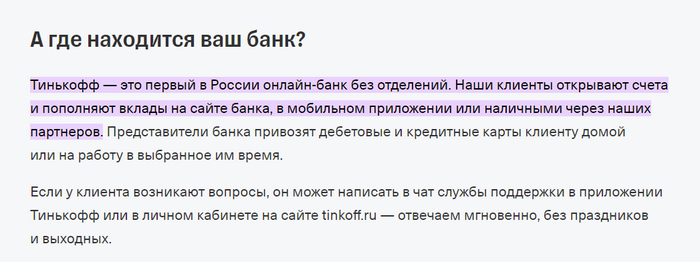

Тинькофф всегда гордился тем, что он является максимально технологичным банком – ведь заказать новую карту или открыть брокерский счет в нем можно буквально одним тычком пальца в телефон!

А вот на прошлой неделе внезапно выяснилось, что теперь для закрытия ИИС (индивидуального инвестиционного счета) отчего-то надо ехать лично в офис Тинькофф и писать олд-скульное заявление синей шариковой ручкой.

Цитата с официального сайта Тинькофф. Как говорится: для закрытия ИИС нужно пройти в ближайшее отделение, но есть нюанс...

Вот так вот: приятно быть стильным, модным и молодежным техно-банком во времена, когда клиенты массово несут деньги внутрь банка; а вот когда они, наоборот, массово решают их оттуда изъять – то уже гораздо выгоднее перевоплотиться в кондовое сельское отделение Сбербанка из 90-х...

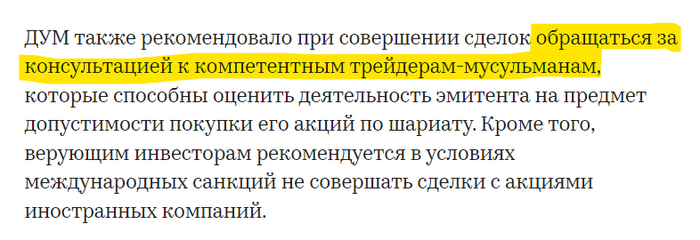

Совет улемов Духовного управления мусульман РФ постановил: трейдить с плечом и шортить акции – это харам! А вот обычная покупка акций и долгосрочное инвестирование были признаны вполне халяльными занятиями.

Не смог удержаться от цитаты из материала РБК (ДУМ здесь – это не культовая игра детства, а это самое Духовное управление мусульман, если что!)

С нетерпением жду появления курсов «как стать компетентным трейдером-мусульманином за 6 недель».

После февраля 2022 года появилось много санкций, затрудняющих инвестирование изнутри России в западные финансовые инструменты (акции и облигации). Но не беда: СПБ биржа предложила российским инвесторам покупать ценные бумаги так называемых «дружественных» стран – Китая и Гонконга. Правда, понятную цепочку хранения этих самых бумаг по депозитариям биржа отчего-то рисовать для своих клиентов не торопилась.

А тут, значит, ЦБ постановил, что надо бы наконец брокерам начинать обращать внимание инвесторов на риски блокировок ценных бумаг, если в их цепочке хранения присутствуют «недружественные элементы». И вот уже пришлось СПБ бирже нехотя признаться: как-то так совершенно внезапно вышло, что целый ряд акций компаний из Китая и Гонконга как раз под такие риски в полный рост попадают – судя по всему, права на них как раз учитываются в каком-то западном депозитарии.

Парни, ну всё норм, конечно – но может вы в следующий раз будете всех предупреждать до того, как российские инвесторы закупились вот этим на полную котлету через вашу «наинадежнейшую инфраструктуру»?

Роман Горюнов (глава СПБ биржи) здесь смотрит на тебя, как на человека, купившего надежные китайские акции

Как вы помните из прошлых выпусков новостей, у австрийской банковской группы Райффайзен есть две новости:

Хорошая: Они замкнули на себя львиную долю международных платежей из России, и теперь гребут деньги лопатой (прибыль от российской дочки Райфа за 2022 год составила больше половины прибыли всей группы).

Плохая: Вывести эти деньги из России толком нельзя, да еще и впридачу всё западное сообщество грозно щурит брови в направлении банка – и изо всех сил намекает, что пора бы вот это всё прекращать.

Европейский ЦБ недавно опять призвал Raiffeisen к ответу: типа, вы уже определяйтесь там! Ну и Райф на прошлой неделе отрапортовал: типа, «товарищ начальник, мы определились – уходим из России! Только не знаем как, и не знаем когда».

Ну то есть, по факту – ничего конкретного и не сказали, получается.

Йоханн Штробль (глава международного Райфа) напряженно думает, как бы ему красиво выйти из России

Три месяца назад МТС Банк с помпой объявил, что получил банковскую лицензию в ОАЭ. Сам банк находится под санкциями США и Великобритании, но это не беда – Эмираты же не поддерживают санкции? Они же с нами будут вместе «дружить против США», верно?

Как выяснилось, не совсем: арабы немного подумали, да и отозвали лицензию у МТС Банка. Типа, «дружите там против Штатов как-нибудь сами, а мы под вторичные санкции попадать чёт не хотим».

Заседание Центробанка ОАЭ выглядит как-то так. (Интересно, а этим ребятам можно шортить акции?)

Глава Нацбанка Саудовской Аравии, Аммар аль-Худаири, претендует на титул финансового неудачника года. В 2022 году он придумал «выгодно» купить 10% банка Credit Suisse за полтора миллиарда баксов. Потом, когда швейцарский гигант зашатался в марте 2023 года, этот же Аммар сдуру ляпнул в интервью что-то типа «ха-ха, конечно мы не будем дополнительно докапитализировать этот стремный банк, мы что дураки??» Понятно, что после этого Credit Suisse сразу резко поплохело еще сильнее – можно сказать, что это была финальная соломинка на горб верблюду.

Ну и кульминацией этой истории стал выкуп Credit Suisse со стороны UBS по смехотворной цене – что привело к потере Саудовским Нацбанком примерно 80% вложенных денег.

Аммар аль-Худаири: твое лицо, когда меньше чем за год собственноручно высадил главный банк своей страны на миллиард баксов

А на прошлой неделе наш красавчик-Аммар окончательно решил, что всех впечатляющих успехов на занимаемом посту он уже добился, новых огненных идей больше нет – так что занимаемую должность пора покидать. Ушел, так сказать, непобежденным!

Самый популярный зарубежный брокер Interactive Brokers прислал россиянам новое письмо счастья: на этот раз о том, что россиянам запретили трейдить с плечом (брать маржинальные кредиты). И это даже не только мусульманам – вообще всем!!

Правда, если доказать брокеру, что ты физически больше ни в РФ, ни в Беларуси совсем никак не живешь – то тогда так и быть, разрешат тебе обратно трейдить.

Нельзя не отметить, что это очередной тревожный звоночек для всех, кто пытается инвестировать за рубежом, находясь в России.

Громко обанкротившийся банк для стартаперов Silicon Valley Bank наконец продался другому банку – Fist Citizens Bank & Trust. Но не целиком: просевшие в цене долгосрочные облигации покупатель решил не брать, а вот портфель всяких займов выданных и других активов на сумму в $72 млрд он отхватил со скидкой аж в $16 млрд.

TradingView: Как говорится, помогите Даше найти на графике котировок акций First Citizens момент, когда стало известно о сделке по выкупу активов со скидоном (подсказка: это там, где котировки растут вертикально вверх)

Кстати, еще один пострадавший банк под названием Signature, который обслуживал криптанские проекты, тоже распродают частями и тоже со скидкой. При этом брать на себя депозиты от крипто-компаний отчего-то никто желанием не горит – всех криптанов вежливо просят проследовать на выход до 5 апреля.

Получается, везде мы видим похожую картинку: вкусные части пирога другие банки с удовольствием берут себе на баланс, а вот невкусную каку предпочитают оставлять на тарелке FDIC (агентства по страхованию вкладов) – пусть они там сами с этими проблемами разбираются!

Кстати, эти ребята из FDIC уже официально объявили: «Sorry, guys, мы тут угорели на $23 млрд со всеми этими возмещениями депозитов – вы же не думаете, что это мы сами платить будем целиком? Крупные банки, это мы к вам обращаемся – готовьте свой карман к дополнительным взносам!» Ну, вы поняли, чего я вам буду объяснять: сейчас речь пойдет про «добровольные однократные пожертвования от бизнеса»... =)

И еще про банковский кризис в США: одним из кандидатов на следующее банкротство уже давно называют First Republic Bank, у которого тоже полный баланс просевших из-за подъема процентной ставки долгосрочных облигаций. И знаете, кто от этого больше всего страдает? Другой банк под названием Republic First Bancorp!

Нет серьезно, инвесторы там в Штатах особо сильно не разбираются – в каком порядке идут слова в названии банков, поэтому за март укатали акции второго, невиновного банка, вниз практически впополам.

Бедному банку пришлось даже публиковать у себя на сайте официальный пресс-релиз, в котором буквально написано «Парни, если честно, мы НЕ ЯВЛЯЕМСЯ First Republic Bank, проблемы не у нас!»

Томас Гейзель (CEO Republic First) тут явно пытается сказать «читать сначала научитесь, трейдеры мамкины, йпт!». И это ему еще анекдот про Пупу и Лупу, поди, не рассказывали...

Илон Маск, Стив Возняк, Юваль Ноа Харари и еще куча народу подписали петицию о том, что эксперименты с искусственным интеллектом (ИИ) надо приостановить на полгода – ну, чтобы попробовать понять, не готовим ли мы сейчас собственноручно вундервафлю, которая нас всех погубит.

Илон Маск здесь косплеит Ревву: «Киборги... они заполонят планету!»

Тем временем Элиезер Юдковски (широко известный в узких кругах рационалист, который уже 20 лет трубит про экзистенциальные риски ИИ) окончательно расчехлился: дал большое интервью Лексу Фридману и написал колонку в журнале Time с предложением поступить несколько более радикально – начать бомбить в любой точке мира любые незарегистрированные кластеры видеокарт, которые в теории могут быть использованы для тренировки ИИ.

От статьи Юдковского знатно подгорело у многих; правда, большая часть критиков ограничились аргументацией «лол, вот это у чувака кукуха подтекает знатно!», а вот до попыток детально разобраться в его ходе мыслей и найти контраргументы, почему конкретно это бред, добрались отчего-то немногие. (Если вы такое видели – то смело кидайте ссылку в комменты.)

Пресс-секретарю Белого дома, кстати, задали вопрос с цитатой из Юдковского про «если мы сделаем сверхумный ИИ, то буквально все люди на Земле умрут» – официальный ответ Белого дома пока выглядит как «ahahahaha, wait, are you guys for real?!))»

Про безопасность искусственного интеллекта в четверг планируем выпустить долгожданный лонгрид – там раскроем тему гораздо подробнее, ждите!

...но про это я написал отдельную статью, лучше прочитайте ее!

Кудрявый криптомавроди Сэм Бэнкман-Фрид уже и так сидит под навесом уголовных статей, которых достаточно, чтобы провести за решеткой более 100 лет. Но ему периодически подкидывают всяких новых – чтобы, видимо, не расслаблялся. На прошлой неделе, например, ему добавили обвинение во взятке китайскому чиновнику в размере $40 млн.

Также журналисты раскрыли, так сказать, секрет Полишинеля: о том, что SBF скорее всего платит своим (дичайше дорогим в США) адвокатам из средств, ворованных у клиентов FTX. Ну то есть, когда-то он выкачал их из FTX в свой фонд Alameda, а оттуда задарил как минимум десяток миллионов баксов своему бате – на черный день. И вот этот день настал!

Судить вот этого жизнерадостного юношу будут в начале октября – полгодика всего осталось потерпеть!

Был такой крипто-протокол bZx, который хакнули на $55 млн (потому что его рукожопый разработчик любил покликать на всякие левые ссылки и подцепил вирус).

Этим делом криптанов, если честно, не удивишь. Интереснее другое: потерявшие деньги пользователи протокола подали в суд на всех, у кого в кошельках лежали токены BZRX, которые дают право управления децентрализованной организацией bZx DAO – это, условно говоря, можно считать аналогом юридического лица на блокчейне.

На этом моменте криптаны с BZRX в кошельке напряглись и сказали судье: «Братцы, а мы тут вообще причем, мы тупо купили эти токены и ничего страшного не делали же?» А судья им ответил: «Сорян, мы вас сейчас будем судить усиленно, и уже по ходу процесса решим – виноваты вы или нет. Думайте в следующий раз, что покупаете!»

В общем, мораль такая: похоже, все криптаны, кто участвует в любом из каких-либо DAO, потенциально ходят либо под сумой, либо под тюрьмой. Сорри за безрадостные новости!

Россияне с 2026 года смогут пользоваться интернетом на Северном полюсе: его там будут обеспечивать спутники «Скиф» от «Глонасс». Как тебе такое, Илон Маск?!

* * *

Если подборка новостей показалась вам интересной – буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям.

«Некоторые страны ОПЕК+ объявили о добровольном сокращении добычи нефти с мая по конец 2023 г - общий объем сокращения может составить около 1,15 млн б/с» (https://www.gazeta.ru/business/2023/04/02/16496293.shtml)

Некоторые – почти все: С.Аравия, ОАЭ, Ирак, Кувейт, Оман, Алжир, Казахстан.

Все дело в том, что США принципиально важно снизить цены на нефть, так как это снизит инфляцию, с которой они отчаянно борются уже второй год.

Для этого:

1. Байден ездил в Саудовскую Аравию в 2022 и просил повысить добычу. Самое забавное, что до этого он называл СА "страной-изгоем". Был аккуратно послан. (https://ria.ru/20220718/bayden-1803118297.html)

2. После этого, США начала продавать нефть из своих стратегических резервов. (https://ria.ru/20221019/ssha-1825011722.html)

3. И самое главное - ФРС США начала повышать процентную ставку, что привело к краху пары банков неделю назад. (https://ria.ru/20230314/svb-1857641620.html)

У США с самого начала была какая-то тактика и она её придерживалась:

1. Пока идёт продажа нефти из резерва (для того что бы снизить цену на рынке), ФРС, путем поднятия ставок, должен был привести экономику к рецессии. ( - относительно умеренный спад производства или замедление темпов экономического роста *вики)

2. Закрытие производств из-за рецессии снизило бы потребление нефти.

3. На рынке образовался бы избыток нефти, которую США и скупило бы в свой резерв за копейки (меньше чем за 70 $) (https://www.interfax.ru/world/868666)

План надёжный, как швейцарские часы.

Однако теперь, в связи с добровольным ограничением добычи нефти, этого избытка точно не будет.

Какой вывод из всего этого мы можем сделать?

1. Нефть дешеветь не будет. Максимальный позитив для наших нефтяников.

2. ФРС будет увеличивать ставку. Теперь рецессия жизненно необходима и она должна быть глубже и жёстче, чем планировалось.

США придётся восстанавливать свой стратегический резерв, а это означает появление очень крупного покупателя на рынке нефти, что может подкинуть цены на Brent хоть до 200$, поэтому нужно спешно снижать потребление нефти единственным оставшимся путем - снижать экономическую активность. (https://www.gazeta.ru/business/2023/04/02/16496293.shtml)

Дальнейшее увеличение ставки крайне негативно отразится на американском бизнесе, что может привести к череде банкротств, в том числе и банков.

3. Ждём санкции и давление на весь ОПЕК+ и Китай, скорее всего.

Напомню, что в четверг Китай договорился с Бразилией о торговле в собственных валютах в обход доллара, а в среду продал СПГ за юани Франции. ( https://www.kommersant.ru/doc/5902323) (https://iz.ru/1490175/2023-03-29/kitai-sovershil-pervuiu-sde...)

Конечно, это может быть просто совпадение, но похоже на скоординированный удар по авторитету США в мире, который тот не может оставить без ответа.

Да, я всё еще в шапочке из фольги, а вы разве нет?

П.С. это мой первый пост на Пикабу, надеюсь тут достаточно ссылок, что бы не улететь в бан. Если всё получится и я останусь, то буду делать регулярный разбор ситуации, ведь с каждым днём становится всё интереснее! ;)

П.П.С. Когда я сказал "кратко"... я соврал. Приятно познакомиться.

События понедельника 03.04

РФ:

$MDMG — Опубликует финансовые результаты за 2022 г

$PHOR — Дивгэп 6,24% (465 руб)

США:

Интересные отчёты премаркета:

$SAIC

17:00 — Индекс деловой активности в производственном секторе (PMI) от ISM (мар)

———

События вторника 04.04

РФ:

$MOEX — Отчитается об оборотах за март

США:

Интересные отчёты премаркета:

$AYI $MSM

17:00 — Число открытых вакансий на рынке труда JOLTS (фев)

Интересные отчёты постмаркета:

$DLO

———

События среды 05.04

РФ:

$POSI — ВОСА решат по дивидендам за 1 квартал 2023г. в размере 37,87 руб. на акцию

США:

Интересные отчёты премаркета:

$SMPL $CAG

15:15 — Изменение числа занятых в несельскохозяйственном секторе от ADP (мар)

17:00 — Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (мар)

17:30 — Запасы сырой нефти

Интересные отчёты постмаркета:

$SLP

———

События четверга 06.04

РФ:

$OZON — Опубликует финансовые результаты за 2022 г

$POSI — Опубликует свои финансовые результаты за 2022 г

США:

Интересные отчёты премаркета:

$RPM $STZ $LW

15:30 — Число первичных заявок на получение пособий по безработице

Интересные отчёты постмаркета:

$WDFC $LEVI

———

События пятницы 07.04

РФ:

$TGKA — Опубликует финансовый отчёт за 2022 г

$TTLK — ВОСА решат по дивидендам, будут утверждаться дивиденды в размере 0,05085 руб

США:

Выходной день, Страстная пятница

15:30 — Изменение числа занятых в несельскохозяйственном секторе (мар)

15:30 — Уровень безработицы (мар)

———

Облигации (или, как еще называют "бонды" от англ. Bonds) чаще всего сравнивают с депозитом, поскольку между этими двумя финансовыми инструментами много общего.

Начинающий инвестор, который только знакомится с облигациями, сталкивается с огромным числом нюансов и специфических терминов, усложняющих процесс инвестирования.

Постараемся сегодня разобраться, что такое облигации, используя простые и понятные примеры.

Когда компании или государству нужны деньги на финансирование проектов или текущую деятельность, встает вопрос: где взять деньги?

Почему просто не пойти и не взять кредит в банке? Не каждый банк готов единовременно выдать кредит в 1 млрд рублей (а вот занять 1000 рублей у 1 млн инвесторов куда проще).

Это долговая бумага, по которой эмитент (тот, что выпускает облигации) должен в определенный срок вернуть инвестору стоимость облигации (номинал) и процент за пользование (купон).

Пример. Один из ваших друзей обращается к вам с просьбой одолжить деньги - не хватает, чтобы купить, скажем, автомобиль. Занять просит 100.000 рублей, а вернуть свой долг он сможет через 1 год. За пользование деньгами, понимая, что вы могли бы все это время держать их на вкладе, он обязуется заплатить проценты по ставке 12% годовых. Все эти договоренности вы фиксируете в расписке.

Так вот, в приведенном выше примере расписка - это облигация, сделка - размещение облигации, 100.000 рублей - номинал облигации (сумма, которую заемщик вернет в конце срока долга), 12% - купонная доходность, а дата спустя 1 год - дата погашения.

Облигации, в которых фиксируется определенный доход, называются купонными. Есть еще один тип облигаций: если в том же примере друг одалживает 100.000 рублей, а вернуть обещает 112.000 рублей (а не какой-то фиксированный процент), то такая облигация будет называться бескупонной или дисконтной.

Если в приведенном выше примере мы добавим конкретики и зафиксируем, что каждые 3 месяца друг должен будет выплачивать по 3.000 рублей ежеквартально (в качестве вознаграждения за пользование деньгами), то через 3, 6, 9 месяцев вы получите по 3.000 рублей, а через 1 год - еще 3.000 рублей и сам долг в 100.000 рублей. Описанный квартальный платеж и будет называться купоном.

Купоны по облигациям могут выплачиваться ежемесячно, ежеквартально, раз в пол года, ежегодно. Но чаще всего выплачиваются 1 раз в 6 месяцев.

Для того, чтобы инвесторам было проще считать, купоны измеряются в процентах годовых к номинальной стоимости. В данном примере вы получите 3.000 х 4 = 12.000 рублей. На размер долга 12.000 / 100.000 = 12%. Это означает, что купон по данной облигации составляет 12% годовых.

Купонные облигации встречаются намного чаще, чем бескупонные, но понимать отличие первых от вторых крайне важно.

Таким образом, облигация по своей сути является долговой распиской, в которой фиксируются номинал, купон, дата погашения и периодичность купона. Но, в отличии от нашего примера с распиской, облигация является бездокументарной ценной бумагой (то есть не имеет физического документа).

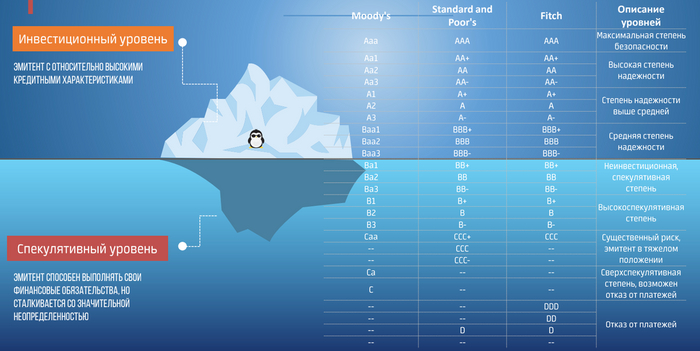

Подобное правило применимо и к облигациям - чем крупнее и надежнее эмитент, тем меньшую доходность он станет предлагать инвесторам. А в ситуации, когда у эмитенты есть сложности с платежеспособностью, ему придется платить более высокий купон, чтобы привлечь внимание участников рынка. Надежность эмитента называют кредитным качеством.

Самыми надежными облигациями являются государственные (или казначейские) - например, ОФЗ, являющиеся определенным ориентиром по доходности для других финансовых инструментов.

Для того, чтобы было проще определить надежность отдельного выпуска облигаций, им присваиваются кредитные рейтинги специальными агентствами. Эти агентства берут в расчет финансовые показатели, уровень долга, состояние отрасли и другие факторы.

Основными и наиболее авторитетными мировыми рейтинговыми агентствами являются:

Standard & Poors

Moody's

Fitch

Однако следует понимать, что в 2022 году ориентироваться на данные эти агентств не получится - все они в марте текущего года отозвали свои рейтинги российских компаний, перед этим понизив рейтинг России до преддефолтного B3/B- (клац).

В России продолжают работать четыре рейтинговых агентства национального масштаба, которые прошли аккредитацию в ЦБ РФ:

АКРА

«Эксперт РА»

«Национальное рейтинговое агентство» (НРА)

«Национальные кредитные рейтинги» (НКР), созданное медиахолдингом РБК

Помимо купона, на доходность облигации оказывает влияние и её срок до погашения. Чем он ниже, тем будет ниже и доходность, так как у эмитенты на коротком промежутке времени рисков платежеспособности будет меньше, чем в случае с более длинными облигациями. Поэтому в обычной ситуации чем выше срок до погашения, тем выше и доходность облигации.

Представим, что вы являетесь держателем облигации и вам потребовались деньги. Вам необязательно ждать даты погашения, поскольку их можно продать другому инвестору в период обращения облигации.

Цену облигаций определяет спрос и предложение, поэтому редко можно встретить ситуацию, когда в период обращения облигация стоит по номиналу (100%). Для удобства инвесторов цену измеряют в процентах от номинала.

Например, если рыночная цена облигации 102%, а номинал составляет 1000 рублей (стандартный для большинства облигаций), то для покупки этой облигации надо будет потратить 102% х 1000 рублей = 1020 рублей.

Если цена облигации торгуется ниже номинала (100%), то говорят, что она торгуюсь с дисконтом. Если цена облигации торгуется выше номинала (100%), то говорят, что она торгуется с премией.

Инвестор вряд ли станет покупать облигации с доходностью в 8%, если на рынке существуют альтернативные выпуски с доходностью в 10% с тем же кредитным качеством. Когда инвестор начнет продавать бумагу с доходностью в 8%, ему придется делать это с дисконтом, который компенсирует покупателю разницу в доходностью в 2% с другими выпусками.

Например, если облигация, выпущенная в 2021 году со сроком погашения в 2023 году с купоном 8%. В 2022 году уровень ключевой ставки вырос, а по новым выпускаемым бумагам с тем же кредитным качеством доходность уже составила 10%. Чтобы первая облигация была интересна инвесторам, она должна давать ту же доходность. Поскольку купон фиксирован, то сравнять доходности сможет только снижение стоимости покупки.

Чтобы компенсировать разницу в 2% за 2022 и 2023 годы номинал облигации должен быть снижен примерно на 2 х 2% = 4%.

Эту чувствительность цены еще называют дюрацией облигации - она показывает, насколько изменится цена облигации при изменении ключевой ставки.

Кроме того, у некоторых облигаций еще может быть такой параметр, как амортизация - эмитент в этом случае вместе с купоном будет выплачивать еще и часть своего долга.

Недоумение о начинающий инвесторов вызывает понятие доходности облигации - их несколько.

Это значение соответствует размеру купона (если купон 8%,то купонная доходность будет аналогичной).

Важно отметить, что в облигация (в отличии от депозита) инвестор получает купонный доход за каждый день владения бумагой.

При продаже облигации в цену включается размер процента, накопленный за период с предыдущей выплаты купона. Этот процент новый владелец платит предыдущему владельцу, а сам спустя время получает очередной купон в полном объеме. Это надбавка называется накопленным купонным доходом (НКД).

Например, у меня в портфеле облигация номиналом в 1000 рублей и купоном в 10% с периодичностью выплаты 1 раз в 6 месяцев. Я решил её продать, но с момента выплаты предыдущего купона прошло 2 месяца. В этом случае при продаже облигации новый владелец заплатит мне НКД по формуле: 10% / 12 мес х 2 мес = 1,66 или 16,6 рублей

Это значение показывает купонную доходность по отношению к цене облигации. Используется, как правило, при покупке облигаций на короткий срок и продаже задолго до погашения

Этот индикатор включает в себя как купонный доход, так и прибыль/убыток, который будет получен при удержании облигации до погашения.

Самый популярный показатель, который в большинстве аналитических источников и является понятием доходности. В отличии от предыдущего показателя, он учитывает реинвестирование купонов (предполагается, что после выплаты дохода купон будет использован для покупки этих самых облигаций).

Есть несколько классификаций облигаций.

1. По типу эмитента выделяют государственные (ОФЗ), муниципальные(отдельных субъектов РФ) и корпоративные (частные и государственные компании).

2. По срокам до погашения выделяют долгосрочные (более 5 лет), среднесрочные (от 1 до 5 лет) и краткосрочные (до 1 года).

3. По степени риска невозврата капитала выделяют старший обеспеченный, старший необеспеченный, субординированный и бессрочный субординированный долги - чем выше ранг долга, тем облигация надежнее и выше вероятность вернуть назад свои средства в случае проблем у эмитента.

Например, по субординированным облигация, которые выпускают кредитные организации, эмитент в одностороннем порядке может принять решение приостановить выплату купона. Или, того хуже, списать облигации, что приведет к полной потере инвестором в такие бумаги своего капитала. За подобный риск эмитент предлагает инвесторам повышенный купон.

4. По виду дохода облигации бывают купонными и дисконтными. На рынке также существуют облигации с переменным купоном, плавающим купоном (флоутеры), индексируемым номиналом и др.

ОФЗ, которые начинаются на цифры 24 - это флоутеры (с припиской ОФЗ-ПК). Купон по ним устанавливается исходя из среднего значения ставок RUONIA (ставка межбансковского кредитования сроком в 1 день). Следовательно, чем сильнее растет инфляция, тем больше будет купонная выплата по данным облигациям.

ОФЗ, которые начинаются на цифры 52 - это линкеры (и имеют приписку ОФЗ-ИН). По ним заранее известна небольшая фиксированная ставка купона (обычно 2,5%), а номинал ценной бумаги ежедневно (но с трехмесячной задержкой) индексируется на величину инфляции. Следовательно, чем сильнее растет инфляция, тем дороже будет стоить облигация. При погашении Минфин выплатит инвесторам не начальный номинал бонда, а конечный.

ОФЗ, которые начинаются на цифры 26 - это бумаги с постоянным купоном (и имеют приписку ОФЗ-ПД). Здесь все просто - купон не меняется в течение срока жизни облигации.

5. По валюте размещения облигации могут быть рублевыми, а также валютными (еврооблигации).

Самый основной риск - кредитный. Если у эмитента возникнут проблемы с платежеспособностью, повысится риск, что он не сможет платить по своим долгам, из-за чего начнет снижаться цена облигаций.

Процентный риск - риск снижения цены облигации из-за повышения ключевых ставок. Чем больше срок облигации, тем сильнее будет меняться цена.

Риск ликвидности - риск того, что при необходимости продажи или покупки облигаций на рынке просто не окажется предложений по интересующей цене. Чаще всего возникает из-за того, что большая часть некоторых выпусков находится в руках крупных игроков (например, фондов управляющих компаний), которые не планируют продавать их раньше срока погашения.

Риск исполнения опционов - по некоторым облигациям есть такой параметр, как put-опцион или call-опцион. Он означает, что в заранее определенные даты бумаги могут быть выкуплены либо по желанию эмитента, либо по требованию инвестора, но цена вовсе не обязательно будет определена как номинальная (100%), а сам эмитент будет иметь право снизить после даты опциона купон вплоть до 0%.

1. Самый простой способ поиска любой облигации - через ISIN (уникальный идентификационный номер ценной бумаги). У одного эмитента может быть большое число различных выпусков облигаций, поэтому знание ISIN существенно упростит поиск необходимой информации.

2. Отдавайте предпочтение крупным эмитентам (разница в 2-3% в доходности к погашению не стоит того, чтобы рисковать всем капиталом). В поисках более высоких доходностей лучше посмотреть в сторону акций

3. При выборе облигации необходимо ориентироваться, в первую очередь, на показатель "Доходность к погашению" или "Yield To Maturity" (YTM) - аналог ставки по депозиту. Это позволит сразу определить, какую среднегодовую доходность инвестор сможет получить, если продержит облигацию до даты её погашения, поскольку учитывает текущую цену и все будущие купоны

4. Покупайте облигации под конкретные цели - это поможет выбрать облигации с конкретным сроком погашения

5. Оцените объем торгов - если возникнет необходимость срочной продажи, с этим могут возникнуть сложности

6. Если вы ждете роста ставок, то нужно покупать короткие выпуски (до 1 года), потому что они сильно не упадут в цене и погасятся по номиналу (100%). Если же вы ждете снижения процентных ставок, то покупать нужно максимально длинные по сроку облигации, чтобы заработать дополнительных доход на росте их цены.

7. Не забывайте про расходы - комиссии брокеров и биржевые комиссии, которые будут влиять на доходность от инвестиций

8. Забудьте про технический анализ - в облигациях этот метод оценки цены неприменим

9. Доход по облигациям облагается НДФЛ (13% - для налоговых резидентов с доходом до 5 млн руб, 15% - для налоговых резидентов с доходом свыше 5 млн руб, 30% - для налоговых нерезидентов) - как купон, так и доход от реализации (купил дешевле - продал дороже). Большинство брокеров и управляющих компаний являются налоговыми агентами, поэтому учет расходов и удержание налогов они берут на себя и нет необходимости заполнять декларации 3-НДФЛ самостоятельно.

10. Есть возможность получить налоговый вычет по доходу от реализации - для этого необходимо владеть облигациями более 3 лет. Размер вычета предоставляется на сумму до 9.000.000 рублей (по формуле 3.000.000 х 3 года = 9.000.000).

Захотите почитать больше про экономику и финансы - welcome.

Всех приветствую на дворе 1 апреля, у нас выпали полуметровые сугробы, кажется, что погода сошла с ума. А ещё подошёл к логическому концу месяц март, а значит необходимо подвести итоги по своим инвестициям и финансам.

Всё очень просто, каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

15% Облигаций

5% Золота

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю всевозможные отчётности эмитентов и на основе своих решений приобретаю нужные мне финансовые инструменты. Меня также интересуют корпоративные облигации, если рассматривать доходность, то приобретаю бумаги, которые дают процент выше длинных ОФЗ (у меня одни застройщики, как по мне это лучше, чем лезть в ипотечную кабалу и иметь доходность 3-4% от сдачи). Золото приобретаю биржевое, спред минимальный, хранение бесплатное, реализовать можно будет в короткие сроки.

Также наращиваю подушку безопасности и свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Всё это держу на разных накопительных счетах.

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце я выходил на биржу за покупками 3 раза (9, 15, 28 числа), все мои покупки находятся в зеленом фоне, кроме ЛСР БО 1Р4 (по ним в пятницу пришёл купон). Что же купил?

НЛМК (20), Распадская (10), Алроса (20), Роснефть (10), Лукойл (1), Татнефть (8), Газпром (30), ФСК ЕЭС (20 000), МРСК ЦП (10 000), ЭЛ5-Энерго (2 000), ЛСР (2). ГК Самолёт БО-П12 (3), ЛСР БО 1Р4 (4), ЛСР БО 1Р5 (4). В скобочках количество. Продал Русгидро, про эту сделку сообщал в отдельной статье.

Золото не приобретал, ибо считаю цену слишком завышенной (кризис всё-таки на дворе). На счета отправил 14000₽ (свободный кэш) и 11000₽ (подушка), всё находится под 8 и 9% годовых.

Итого сумма инвестиций: 63000₽, норма сбережений составила 42% ( в идеале хотелось бы 45-50%, надеюсь в итоге доберусь до этой цифры).

Заказал карточку от Альфа-Банка, привлекла их программа привилегий и накопительный счёт с повышенным процентом. В общем писал про их систему привилегий и сравнивал с другими банками. Пока что пользуюсь связкой банков Открытие-Тинькофф-Альфа.

Воспользовался Финуслугами и открыл короткий вклад с повышенным процентом (9,5% на месяц), закинул на пробу 50000₽ свободного кэша. Будем наблюдать за их акциями и ловить моменты.

Начал искать кредитные карты с бесплатным снятием/переводом денег раз в месяц. Хочу прокручивать халявное баблишко на счетах. Пока что список таков: Тинькофф, Райффайзен, Открытие (там подписка осторожнее). Ну, а что ? Если деньги валяются под ногами их надо подбирать.

Микрофон всё не хотят привозить, точнее сначала озон мне его доставлял 2 месяца, а потом вернул деньги и сказал извините. Теперь ждём из авито доставку, вроде, как в пути. Надеюсь запустить видосики и подкасты в скором времени.

Начал прочтение книги Таинственные маги рынка (Джек Швагер). Речь об активной торговли и мотивации для этого, для ознакомления пойдёт.

Продолжаю медитировать, заниматься спортом и наслаждаться жизнью. Всё-таки ко всему необходимо относиться рационально как к инвестициям, так и к жизни, она у вас всё-таки одна, поэтому не забывайте себя баловать и находиться рядом со своими родными.

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

Вероисповедание мусульман предполагает целый ряд различных ограничений.

В частности - запрещено заниматься маржинальной торговлей (торговлей с плечом в долг), а также открытие коротких позиций (сделки шорт, предполагающие займ активов у брокера).

Мусульманам запрещено торговать фтючерсами на акции, а также самим одалживать акции. При этом сделки по акциям с расчетом на рост их цены в будущем открывать можно.

Сделки можно совершать только с компаниями, деятельность которых не находится под запретом шариата (например, алкогольный бизнес, свиноводство или азартные игры), а также ведущих бизнес без размещения или привлечения средств под проценты (например, банки).

Для компаний с разрешенным видом деятельности определен ряд условий, чтобы их акции разрешено было покупать:

в уставе нет указаний на ростовщичество

объем привлеченный в займ средств не должен превышать 30% от общего капитала компании

объем депозитов, размещенных компанией, не должен превышать 30% от общего капитала компании

объем доходов, находящихся в исламе под запретом, не может превышать 50% от общих доходов компании

Если указанные нормы не выполняются, то мусульманину необходимо закрыть позицию.

Судить о выполнении компанией норм необходимо из последней финансовой отчетности эмитента. Если же её нет или она публикуется частично, то дозволенность таких компаний сомнительно и иметь с ними дело не рекомендуется.

С конца 2021 года Московская биржа расчитывает собственный индекс исламских инвестиций (тикер MXSHAR), куда входят компании, бизнес которых соответствует предприсаниям шариата.

Доход индекса с начала 2023 года составил уже 10,5% (индекс Мосбиржи за это же время вырос на 13,5%).

В мусульманских странах существует целый ряд ограничений для размещения собственных денег и кредитования.

❓Знали ли вы, что по законам шариата в них запрещено ростовщичество?

❓Как инвестирует население в мусульманских странах?

❓Правда ли, что банки раздают квартиры в бесплатную рассрочку?

Ранее писал пост, где раскрыл основные особенности исламского банкинга.

Захотите почитать больше про экономику и финансы - welcome.

🔴Агентство Бергблум выявило новый канал поставок российской нефти в Европу - ссылка

Оказывается, команда спортсменов-велосипедистов нелегально переправляли нефть, заправленную в шины своих великов.

Согласно мнению аналитиков агентства, речь может идти об объёмах не менее чем 1 миллион баррелей в сутки, что косвенно подтверждает применение спортсменами допинга, ведь в команде их всего двое.

🔴Революция в интернет-технологиях ставит под угрозу существование криптовалют - ссылка

Дальнейшее углубление технологий распределённых вычислений с применением квантовых средств облачных расчётов привели к созданию новой пипирковалюты.

Теперь уже теряет актуальность майнинг криптовалют, а бывшие майнеры экстренно начинают кидать свои производственные мощности на наращивание пипирок.

🔴На прошедшем заседании ФРС решила снова поднять ставку - ссылка

Однако крупье заявил, что все ставки уже сделаны, и новые принимать он не будет.

Вот так решение одного человека могут подорвать мощь целой финансовой империи.

🔴Компания TIZIV выпустила смазку для скользящих средних больших периодов - ссылка

Теперь МА с периодом более 100 скользят намного лучше.

По заявлениям руководства фирмы выпуск смазок для скользящих средних меньших периодов планируется в ближайшее время.

Всем добра и не будьте слишком серьёзными. 😉

Телеграм-канал для инвесторов - ссылка.