Пришло ли время покупать акции? Дальнейшие перспективы бизнеса

Для непосвящённого инвестора при взгляде на график Novabev Group $BELU может сложиться впечатление, что самое страшное с компанией уже произошло. Но так ли это на самом деле и какова причина обвала котировок, больше 80%, давайте разбираться:

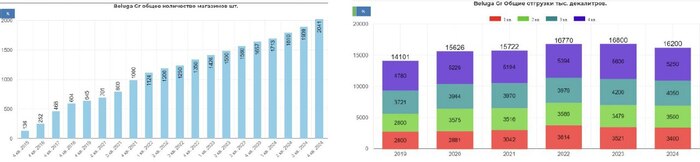

📍 Причина падения: Летом 2024 года Novabev увеличила свой уставный капитал в восемь раз, с 1,58 млн до 12,64 млн рублей, количество бумаг в обращении выросло до 126,4 млн штук. Акционеры получили по семь новых акций на каждую ранее приобретённую.

При этом процентная доля инвестора в УК компании осталась прежней, так как новые ценные бумаги пропорционально распределились между действующими акционерами.

В декабре 2024 года акции Novabev упали почти на 14% из-за выхода на рынок дополнительных акций. Они поступили на счета в ряд брокерских компаний, и инвесторы начали продавать свои позиции, что привело к обвалу котировок. Хотели сделать хорошо, а получилось сами видите как.

Из позитивного: В 2025 году влияние окажет повышение пошлин на ввоз продукции из недружественных стран. Будут высвобождаться многие ниши на российском рынке, возможен рост по ряду брендов компании.

Также импортные вина в ближайшие два месяца подорожают на 10-15%. Причин несколько: ослабление рубля, удорожание логистики и увеличение пошлин на вина из недружественных стран.

📍 Что по отчётности: Общие отгрузки за 2024 год снизились на 4%, связано это со снижением продаж собственной продукции за счет того, что активно рос спрос на марки экономсегмента и региональных брендов, а это традиционно низкодоходные марки.

• Продажи собственной продукции упали на 4%, а продажи импортной продукции на 4,8%;

• В сегменте премиум темпы роста практически 2-х значные: 10-12% и они растут.

• В натуральном выражении компания продолжает расти. В 2024 году компания приобрела две собственных торговых марки вина, и они тоже показывают 2-значные темпы роста.

Из негативного: Чистый долг 43,8 млрд. ND/EBITDA = 2,3. Это выше среднего и видим отрицательную динамику. Правда, чистый долг здесь учитывает обязательства по аренде, без них ND/EBITDA = 1,2. Т.е. компания имеет неплохую финансовую устойчивость, но динамика негативная.

📍 Дивидендная база: В октябре 2024 года были выплачены дивиденды за 1П 2024 в размере 12,5₽ (доходность 2,5%). На эти цели ушло 1,6 млрд (без учета казначейских акций), что составляет 61% от ЧП за этот период. Дивдоходность акций, по прогнозам, составит 6–10%

Но нужно понимать, что высокие дивиденды – это большая нагрузка для компании, учитывая необходимость развивать розничную сеть Винлаб. В итоге, получается, что дивиденды платятся за счет роста долга.

По итогу: Вдохнуть жизнь сможет только выход компании на дружественные рынки, так как внутри страны несмотря на открытие большого количества магазинов, расти сложно - этот рост ограничен спросом у населения и ограниченностью самого рынка.

Вот так печально, акция роста превращается в акцию стоимости. Да и дивы там слабые, так как у компании имеются долги, поэтому пока эта история выглядит не особо привлекательно с инвестиционной точки зрения. Но разогнать чисто спекулятивно их могут только на том факте, что акции отстали от общего роста рынка на недавнем ралли.

Отдельные акции приросли на 30% за последний месяц, а акции Novabev показали скромные 5,8%, что с одной стороны может говорит о значительном апсайде, если он конечно реализуется. Всех благодарю за внимание.

✅️ Более подробно пишу про эти и другие компании на своей странице, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией