🏦 Сбербанк опубликовал сокращённые результаты по РПБУ за декабрь 2024 г. Банк завершил этот год по прибыли лучше, чем 2023 г., но для этого использовал разные хитрости (низкое резервирование, сокращение опер. расходов, переоценку налогов и перенос выплаты дивидендов), в этом месяце на помощь пришли прочие доходы и низкое резервирование, иначе мы увидели бы прибыль ниже 100₽ млрд. Темпы выдачи корп. кредитов увеличились, поэтому давайте подробно рассмотрим кредитные портфели (кредитный портфель впервые сократился за последние 2 года). Частным клиентам в декабре было выдано 286₽ млрд кредитов (-56,7% г/г, в ноябре 327₽ млрд):

💬 Портфель жилищных кредитов вырос на 0,2% за месяц (в ноябре 0,6%), за 2024 г. увеличился на 8,6% и составил 11₽ трлн. В декабре банк выдал 149₽ млрд ипотечных кредитов (-68,1% г/г, в ноябре 168₽ млрд). Снижение связано с отменой льготной ипотеки (видоизменение семейной), повышения КС.

💬 Портфель потреб. кредитов снизился на 3,1% за месяц (в ноябре -2,1%, перераспределение портфеля), за 2024 г. увеличился на +0,7% и составил 3,9₽ трлн. В декабре банк выдал 125₽ млрд потреб. кредитов (-27,7% г/г, в ноябре 89₽ млрд). Снижение выдачи связано с тем, что регулятор повысил макронадбавки практически по всем необеспеченным ссудам и взвинтил КС до 21%.

💬 Корп. кредитный портфель снизился на 1,4% за месяц (снижение связано с валютной переоценкой, в ноябре +2,4%) до 27,8₽ трлн. В декабре корпоративным клиентам было выдано 2,4₽ трлн кредитов (0% г/г, в ноябре 1,6₽ трлн). Так как корп. кредиты в основном выдаются с плавающей ставкой, то делаем вывод, что бизнес готов кредитоваться под +21%, темпы декабря связываю с ВПК. ЦБ рассматривает возможность введения макропруденциальных надбавок по кредитам крупным компаниям с высокой долговой нагрузкой., признав, что корп. кредитование является сейчас главным проинфляционным фактором.

Основные показатели компании за декабрь:

☑️ Чистые процентные доходы: 244,5₽ млрд (+9,4% г/г)

☑️ Чистые комиссионные доходы: 72,3₽ млрд (-10,1% г/г)

☑️ Чистая прибыль: 117,6₽ млрд (+1,7% г/г)

🟢 Банк не раскрывает прочие доходы, но судя опер. прибыли, там около +60₽ млрд, годом ранее +8,5₽ млрд.

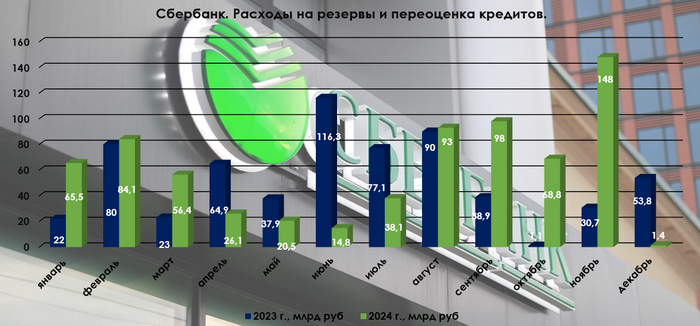

🟢 Расходы на резервы за декабрь 2024 г. составили 1,4₽ млрд (годом ранее 53,8₽ млрд), в РПБУ учитывается валютная переоценка в резервах, поэтому отчисления такие ничтожные (видимо Сбер получил рекордную ВП). По году % плюс (714,7₽ млрд, +12,3% г/г), в I п. 2024 г. отчисления были сокращены во множество раз, но под конец года значительно нарастил отчисления из-за увеличения КС.

🟢 Опер. расходы составили 111,7₽ млрд (+16,3% г/г), они стабилизировались на фоне самого крупного сокращения филиальной сети за 2 года (было закрыто 62 доп. офиса, а в текущем году Сбер закрыл почти 200 отделений).

🟢Достаточность капитала составляет 12,9% (+1% м/м), из-за бурного роста фондового рынка в декабре, случилась переоценка облигаций, что помогло капиталу. По див. политике ключевым условием является поддержание достаточности общего капитала по РПБУ на уровне не менее 13,3%, но расчет Сбера не учитывает прибыль за октябрь–декабрь 2024 г. в коэффициентах до аудита (данное влияние оценивают в +1%). Но не стоит забывать, что ЦБ скорректировал график установления антициклической надбавки (потребуется доп. капитал уже с 1 февраля, ВТБ потребуется порядка 120₽ млрд). За дивиденды уже меньше беспокойства.

✅ За 2024 г. Сбер заработал 34,6₽ на акцию по РПБУ (дивидендная база, 50% от ЧП), див. доходность не сильно впечатляет (по МСФО прибыль выше, но максимум добавит 0,5-1₽ в див. базу). При этом меры регулятора по охлаждению розничного кредитования работают отменно, если регулятор возьмётся за корп. кредитование, то начнутся дефолты, это явно повлияет/уже влияет на резервирование (судя по стоимости риска, то IV кв. рекордный по отчислениям в резерв).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor