Хотите получать 14% дивидендов ежегодно — даже под санкциями? Почему аналитики предрекают Газпромнефти либо взлёт, либо падение на 78%? И как арктическая нефть за $3.5/баррель меняет правила игры для инвесторов? Сегодня я разберу:

Почему WACC в 20% может уничтожить прибыль;

Как «тёмный флот» влияет на маржу;

Реальна ли дивидендная доходность в долларах.

Готовы к честным цифрам? Об этом — прямо сейчас.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

В этом материале представлен мой личный аналитический подход к отбору акций. В отличие от большинства аналитиков, ориентированных на МСФО, я работаю с РСБУ. Это решение связано с более строгими правилами бухучета в РСБУ, что упрощает расчёты: все компании используют единые стандарты.

Метод DCF рассчитывает текущую стоимость всех будущих денежных потоков компании. Из этой суммы вычитается долг — полученное значение отражает чистую стоимость бизнеса.

Кратко о компании.

Газпромнефть — одна из крупнейших вертикально интегрированных нефтегазовых компаний России, входящая в структуру ПАО «Газпром» (владеет 95,68% акций). Основные направления деятельности включают разведку и добычу углеводородов, переработку, логистику и сбыт нефтепродуктов. Компания занимает 4-е место в России по объёму добычи нефти (около 8% рынка) и входит в топ-3 по переработке. География активов охватывает ключевые регионы: Западную и Восточную Сибирь, ХМАО, Ямал, а также международные проекты в Ираке, Сербии и странах СНГ. Продуктовая линейка включает моторные топлива, авиационный керосин, смазочные материалы (бренд G-Energy) и нефтехимию.

Газпромнефть сохраняет статус «защищённого» актива благодаря политической поддержке, высокой вертикальной интеграции и управленческой эффективности. Однако текущая стратегия компании тесно связана с интересами материнской структуры — Газпрома, который активно инвестирует в инфраструктуру для переориентации экспорта на Азию (например, проект «Сила Сибири-2»). И это требует значительных средств.

Методология анализа и прогнозирования.

Для построения долгосрочного прогноза использованы следующие данные и методология:

1. Данные взяты из отчётности по российским стандартам бухгалтерского учёта (РСБУ) за период с первого квартала 2023 года по текущий момент. Поквартальная детализация позволяет учесть сезонные колебания и операционные изменения.

2. Период моделирования — 2 года (2025–2026) с ежеквартальной разбивкой для оценки краткосрочных и среднесрочных эффектов.

3. Предполагается ежегодное увеличение выручки на 3,0% с учётом макроэкономических рисков, санкционного давления и стагнации глобального спроса на энергоносители.

4. Средневзвешенные процентные ставки по кредитам (источник: «Статистический бюллетень Банка России» от 07.05.2025):

5. Среднедневной объём торгов обыкновенными акциями за последние 3 месяца составил 691.2 млн рублей.

6. На основе графика котировок выявлен нисходящий тренд.

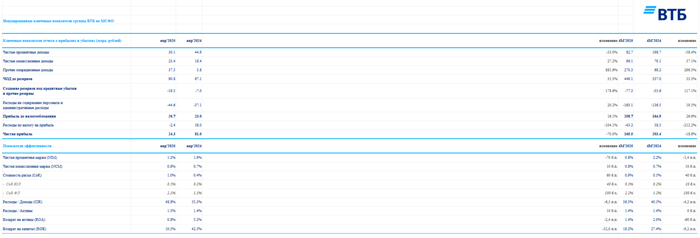

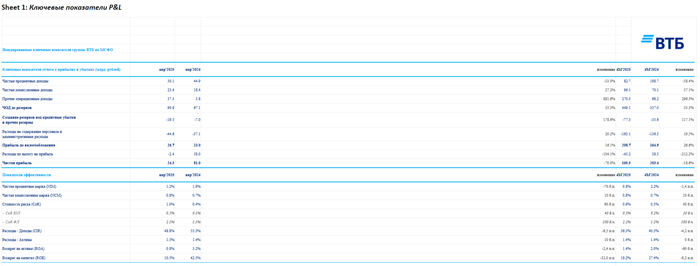

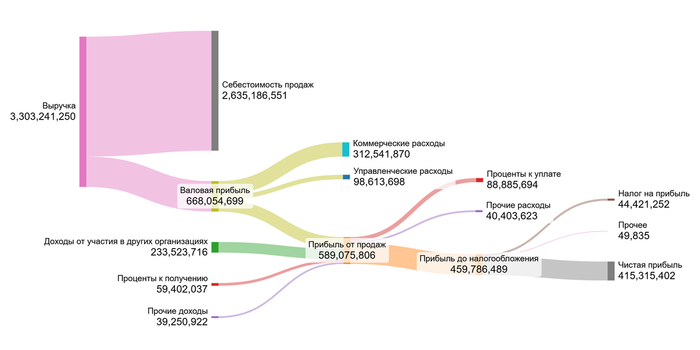

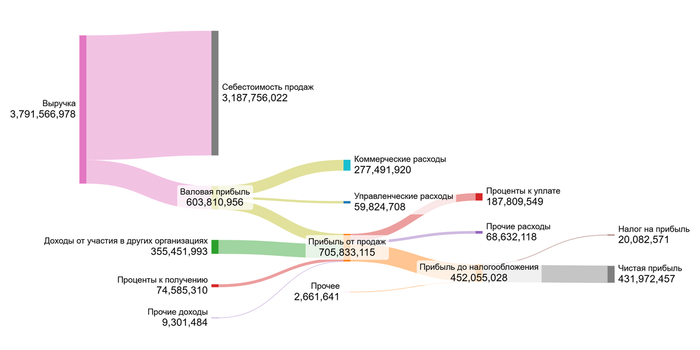

За 1 квартал 2025 незначительный убыток:

Вы можете увидеть, как изменялся ежегодный финансовый результат в 2023 и 2024 года:

Подготовка к оценке стоимости компании.

Приступим к расчету справедливой стоимости акции Газпромнефть методом дисконтированных денежных потоков (DCF) на основе медианных значений ключевых показателей из финансовой отчётности за период с 2023 года.

1. Отраслевой контекст: Oil/Gas (Integrated). Газпромнефть — вертикально интегрированная нефтегазовая компания, управляющая полным циклом: от добычи до розничных продаж топлива.

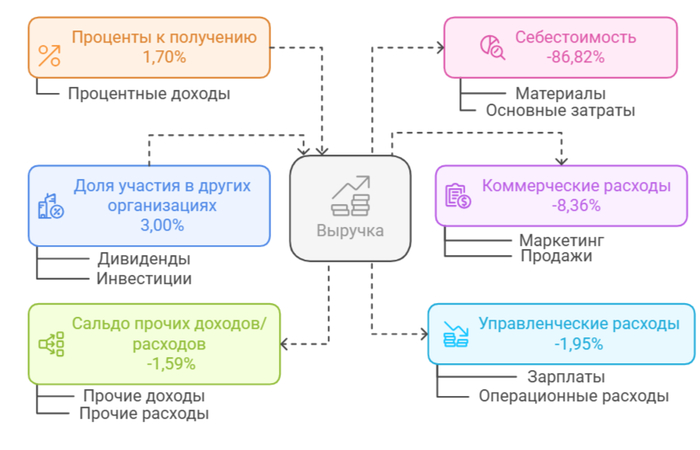

2. Доля себестоимости от выручки: -86.82%. Отраслевая медиана: -74.20%.

3. Доля коммерческих расходов от выручки: -8.36%. Отраслевая медиана: -6.54%.

4. Доля управленческих расходов от выручки: -1.95%. Отраслевая медиана: -1.95%.

5. Доля дохода от участия в других организациях: 3,00%. Отраслевая медиана: 0,00%.

6. Доля процентов к получению от выручки: 1,70%. Отраслевая медиана: 2,49%.

7. Сальдо прочих доходов/расходов: -1.59%. Отраслевая медиана: -0.25%.

8. Медианная маржа: 5,97%. Отраслевая медиана: 20,40%. Данный показатель Газпромнефти выглядит слабым.

Расчет средневзвешенной стоимости капитала (WACC).

Для определения стоимости капитала компании Газпромнефть используем модель WACC.

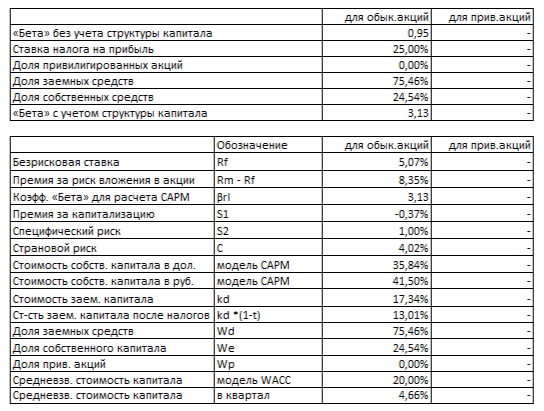

1. Безрисковая ставка: 5,07% (доходность 30-летних U.S. Treasury Bonds в долларах).

2. Премия за страновой риск (Россия): 4,02%.

3. Премия за рыночный риск: 8,35% (историческая премия за вложения в акции vs облигации).

4. Премия за низкую капитализацию: -0.37%.

5. Специфический риск компании: 1,00%.

С учётом валютного риска и разницы процентных ставок (17.34% в RUB vs 12,65% в USD), итоговая WACC составляет 20,00%.

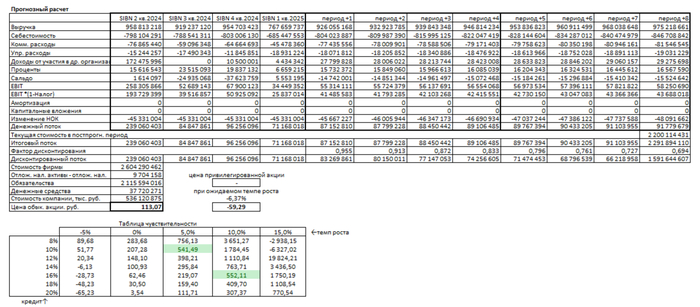

Итоговый расчет стоимости компании.

Для оценки диапазона возможной стоимости акций Газпромнефть рассмотрим два сценария, учитывающие внешние отраслевые тренды и внутренние финансовые показатели компании.

Сценарий № 1: Консервативный прогноз (ежегодный рост выручки — 3,0%).

Возможно справедливая цена 1 обыкновенной акции — 113.07 рублей, что на 78,17% ниже текущей рыночной котировки (518.05 руб.).

Сценарий № 2: Ожидаемый темп роста

Темп роста компании рассчитан на основе формулы ROE × коэффициент реинвестирования и составил -6,37% годовых. Полученное отрицательное значение указывает на сокращение бизнеса, а не на его развитие.

Возможная справедливая цена акции, рассчитанная по модели, также оказалась отрицательной (-59,29 рублей). Это означает, что при сохранении текущего темпа снижения (-6,37% в год) будущие денежные потоки компании не смогут покрыть её обязательства. Фактически, такая оценка сигнализирует о глубоких финансовых проблемах: стоимость бизнеса не только отсутствует, но и требует дополнительных вложений для поддержания деятельности.

Сравнение с рыночной ценой

Текущая котировка (518.05 руб.) ближе всего соответствует параметрам:

1. Средний процент по кредитам — 16% (ниже расчётных 17,34%);

2. Темп роста — 10% в год.

Факторы, которые могут подтвердить возможность роста на 10% в год:

— Запуск ВНХК (Восточно-Сибирского нефтехимического кластера) к 2026 году (+15% к EBITDA);

— Снижение дисконта на Urals.

Факторы, препятствующие росту на 10% ежегодно:

— Введение вторичных санкций против покупателей российской нефти;

— Падение спроса в Азии из-за рецессии.

Шансы достижения 10% роста — 25-30%. Для этого требуются:

— Стабилизация цен на нефть выше $80;

Возможно, рыночная цена закладывает избыточный оптимизм и стоит рассматривать диапазон 250-400 руб. как справедливый при текущих рисках.

Ретроспективные темпы роста чистой прибыли и дивидендов.

(подробнее о разделе в телеграм-канале)

Сравнение компаний сектора Oil/Gas (Integrated) с акцентом на Газпромнефть.

(подробнее о разделе в телеграм-канале)

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности.

— Данный анализ не является индивидуальной инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг. Перед принятием решений проведите самостоятельное исследование или обратитесь к финансовому советнику.

— Информация предоставлена исключительно в образовательных целях. Автор не несет ответственности за убытки, возникшие в результате использования этих данных.

Вывод.

Газпромнефть — это история противоречий: рекордные дивиденды и рост прибыли соседствуют с рисками, которые могут перечеркнуть её успехи. Компания демонстрирует впечатляющую операционную гибкость, адаптируясь к санкциям через «тёмный флот» и арктические проекты, но её будущее зависит от двух факторов — цен на нефть и решений государства. Инвесторам стоит ценить её 14% дивидендную доходность, но не забывать: за высокими выплатами скрывается давление на инвестиции и уязвимость к геополитике. В долгосрочной перспективе ставка на Газпромнефть — это ставка на способность России обходить санкции.

Спасибо, что дошли до финала — надеюсь, разбор был полезен. Если хотите глубже погрузиться в мир инвестиций: