Богатые богатеют, а бедные...

Мы живем в мире, где существует феномен неравномерного распределения материальных благ. Человек уже ими обладающий, продолжает их накапливать и приумножать, в то время как другой, изначально ограниченный, оказывается обделен ещё сильнее и, следовательно, имеет меньшие шансы на дальнейший успех.

Когда один получает проценты по банковскому вкладу, купонный или дивидендный доход, другой вынужден платить проценты банку за взятый кредит. Богатый становится ещё богаче, в то время как бедный — ещё беднее.

На самом деле это слишком абстрактный и спорный тезис и лично мне не очень понятно где заканчивается бедность и начинается богатство. Если у меня нет кредитов, но есть банковский вклад на сумму в 10.000 рублей — я беден или богат? Вероятно, ни одно из определений не описывает реальное положение дел.

Между бедностью и богатством существует широкий спектр уровней финансового благосостояния и в какую сторону вы будете двигаться (в сторону нищеты или увеличения материального достатка) зависит прежде всего от ваших действий и уровня финансовой грамотности, и в меньшей степени от стартовых условий. А вот с какой скоростью в абсолютных цифрах будет происходить рост богатства напрямую зависит от суммы капитала.

Богатые богатеют, но бедные тоже могут, просто гораздо медленнее первых

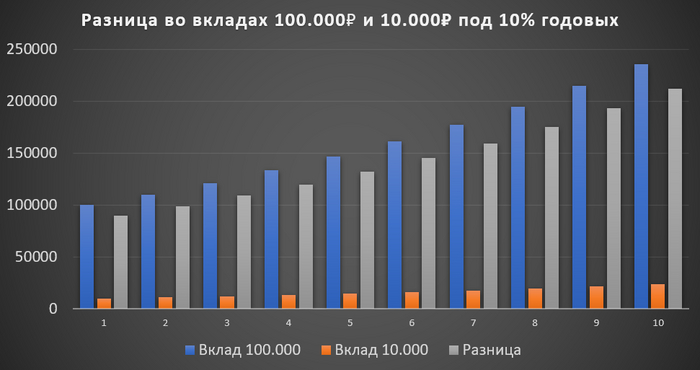

Для примера: Вася и Петя открыли банковские вклады с капитализацией и со ставкой 10% годовых. Вася положил на вклад 100.000₽, а Петя — 10.000₽. На момент открытия вкладов разрыв между суммами вкладов Васи и Пети был равен 90.000₽, но спустя год возрос до 99.000₽. По прошествии 9 лет на счету Васи будет лежать 235.000₽, тогда как у Пети — 23.500₽. Следовательно, разница во вкладах составит уже не 90.000₽, а 211.500₽. Хоть процентная ставка и сохранялась на одном и том же уровне все 9 лет, разрыв между суммами со временем увеличивался всё сильнее.

Несмотря на то, что и Вася и Петя номинально увеличили свои вложения, у Васи это происходило быстрее и в больших масштабах, чем у Пети. Спасибо, кэп, это же и так было очевидно, без всяких подсчетов. Но! Если условно Васю отнести к богатым, а Петю — к бедным, можно сказать, что богатые богатеют, но бедные тоже могут, просто гораздо медленнее первых.

Не обязательно быть долларовым миллионером, чтобы ощутить на себе эффект, когда деньги начинают приносить ещё больше денег. Двигаться в направлении увеличения своих сбережений можно уже в том случае, если ваши доходы хотя бы немного опережают ваши расходы.

Я не обладаю огромным капиталом, но при этом я стараюсь выжать максимум из того, что мне доступно уже здесь и сейчас. Стараюсь работать сразу в трех направлениях: разумная экономия, сохранение и приумножение. Детально расскажу что я делаю в каждом из этих направлений.

Разумная экономия

Некоторые банки предлагают по 5%, а иногда и по 10-15% кэшбека на выбранные категории расходов на месяц. В среднем каждый месяц в виде кэшбека получаю по 3000-4000₽ обратно на карту. За год набегает немаленькая сумма — около 40.000₽.

При необходимости приобрести что-то дорогостоящее на маркетплейсах не брезгую мониторить скидочные сайты и тематические Telegram-каналы на предмет скидок, промокодов и выгодных приложений. За прошлый год удалось сэкономить порядка 50.000₽ таким образом.

Сохранение

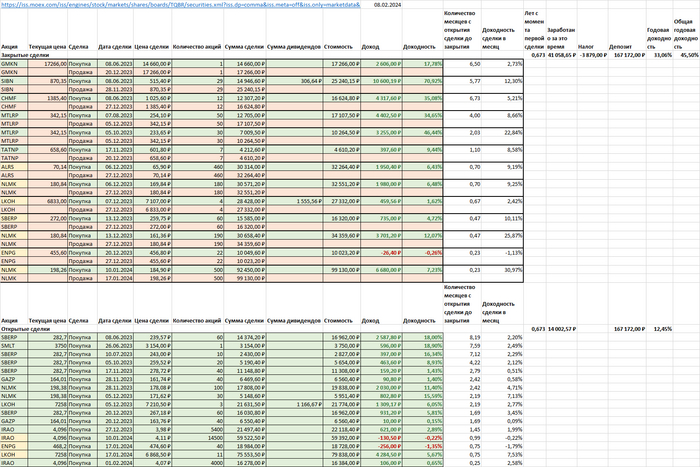

Учет расходов, доходов и ведение семейного бюджета дают наглядную картину финансового положения семьи. Становится гораздо проще что-то планировать, например отпуск или крупные покупки. Все, что не потратили за месяц направляется на банковские вклады, облигации и российские акции (долгосрочные покупки only). Из этих средств формируется финансовая подушка на случай неожиданных чрезвычайных ситуаций, а также собственный пенсионный мини-фонд, цель которого обеспечить нашу семью в тот период, когда мы не захотим или не сможем работать. Возможен вариант выйти на пенсию раньше, чем это предусмотрено на государственном уровне, а получать при этом в разы больше, но тут вся ответственность за выплаты и их размер в наших руках.

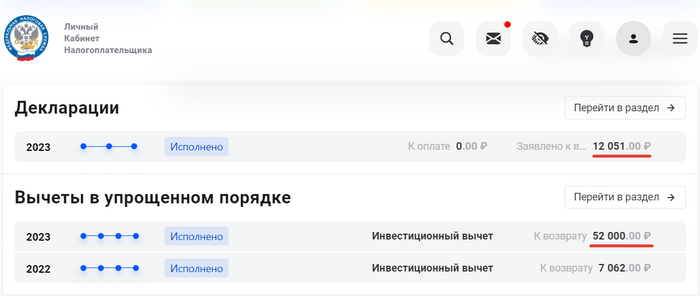

Работая официально и получая белую зарплату, я считаю преступлением не пользоваться налоговым вычетом по ИИС, тем более сейчас это можно сделать в упрощенном порядке, нажав пару кнопок в приложении мобильного телефона. Мои пополнения ИИС и уплаченный НДФЛ позволили получить максимальный размер вычета за прошлый год — 52.000₽, но даже если бы я мог отправить на ИИС только 50.000₽ за год, разве 6.500₽ были бы лишними? Нет, конечно. Как раз годом ранее получил всего 7062₽.

В этом году помимо вычета по ИИС оформил налоговый вычет за лечение (лечил зубы себе и дочке). Процедура максимально простая, никакие чеки об оплате не нужны. Мне понадобилось совершить пару звонков в клиники, где мы лечили зубы и запросить справки об оплате медицинских услуг для предоставления в налоговые органы. После чего в личном кабинете налоговой подал заявление на налоговый вычет и прикрепил эти справки. В этому году оба вычета пришли очень оперативно, от момента подачи до зачисления денег на карту прошло всего пару недель. Итого 64.000₽ вернулось в бюджет семьи.

При накоплении определенной суммы на банковских и брокерских счетах появляется ещё один бонус в виде бесплатных премиальных тарифов банков, в которые входят различные плюшки: повышенный процент по вкладам, повышенный кэшбек, скидки на ОСАГО, бесплатные проходы в бизнес залы в аэропортах и пр. Короче говоря, наличие сбережений имеет массу побочных плюсов, кроме того, что на них можно что-то купить.

Сложный процент — красивая сказка

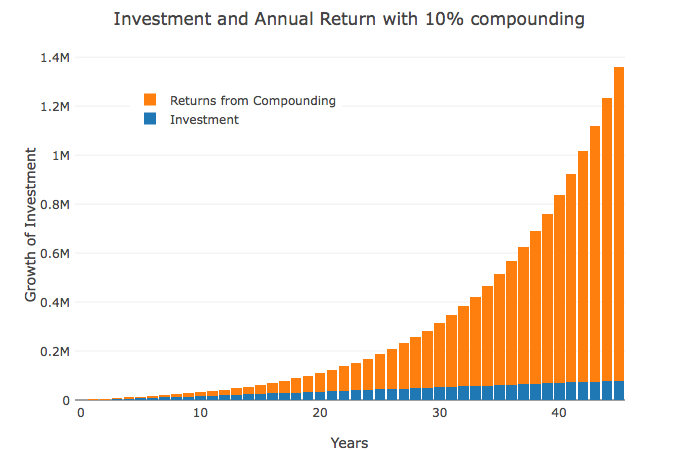

Вклады, облигации, акции, однушки у метро и любые другие инвестиционные инструменты я воспринимаю как способ сохранить накопленное от инфляции и передать эти сбережения себе же в будущем. Рост капитала за счет сложного процента — это, безусловно, восьмое чудо света, но только в том случае, если у вас есть в запасе несколько десятков лет (30-50 лет). Уоррен Баффетт купил свои первые акции в 11 лет. Сейчас дедушке 93 года. Потенциально у Баффетта было 82 года на то, чтобы на своей шкуре испытать все преимущества сложного процента. Пожалуй, график ниже способен снять розовые очки со всех тех, кто рассчитывает, что за 10 лет эффект сложного процента значительно приумножит их инвестиции.

Для значительного проявления эффекта сложного процента обычно требуется достаточно длительный временной горизонт, когда начисленные проценты начинают составлять значительную часть от общей суммы. Даже спустя 20 лет инвестирования эффект от сложного процента не проявляется в той мере, в которой обычно любят про него рассказывать.

Поэтому любые консервативные инвестиции я не воспринимаю, как способ значительно приумножить свои сбережения. А высокорисковые инвестиции и активный трейдинг я вообще не рассматриваю, как серьезный способ что-то сохранить и тем более приумножить. Это уже ближе к лотерее, где удача улыбается не только лишь всем. Если инвестиции не помогают стать значительно за адекватный срок, то что же остается?

Приумножение

Я сторонник того, что кратно приумножить свой капитал можно только активными действиями, приложенными в правильных местах. Это инвестиции своего времени в образование, профессиональное развитие, а также работа над эффективной монетизацией своих навыков и увеличение стоимости своего рабочего часа. Тут много развилок и если одному больше подходит движение по карьерной лестнице, то другому ближе бизнес.

Основная сложность — найти то дело, которое будет приносить достойный доход и при этом не будет перманентного желания послать начальника, коллег, партнеров, клиентов, да и сам рабочий процесс к чертовой матери. У меня нет волшебного секрета как найти такое дело быстро и легко, но, кажется, что вода под лежачий камень действительно не течет.

Я работал в найме в строительной сфере, менял работодателей, пробовал себя в бизнесе с партнером, пробовал работать на фрилансе, открывал интернет-магазин, пробовал что-то заработать во время курортного сезона на развлечениях. Стоит ли говорить о том, что большинство начинаний заканчивалось провалом. В то время, как мои бывшие одногруппники уверенно строили карьеру и в рамках одной компании вырастали до руководителей отделов, я всё ещё искал себя, каждый раз начиная с нуля. Чуть больше года назад я снова вернулся в найм, но в абсолютно новой для себя сфере и на данный момент ни капли не жалею, ведь я выиграл и в доходе и рабочий процесс теперь в радость.

Если инвестиционный горизонт до 15 лет, за плечами нет солидного капитала, но есть желание кратно увеличить своё благосостояние, то наибольшего эффекта можно достичь, работая именно в направлении развития карьеры, бизнеса или личного бренда. Но это не отменяет того факта, что можно начать получать денежные бонусы за счет банковских кэшбеков, скидок и использования налоговых вычетов. За прошлый год одни только кэшбеки, выгоды от скидок и налоговые вычеты в сумме составили около 150.000₽. Неплохой бонус, учитывая, что для его получения было затрачено не так уж и много времени.

Возвращаясь к заголовку поста

Кто богатеет, а кто беднеет не всегда определяется текущей суммой денег на банковском счете. Значительную роль в том, богатеет или беднеет человек, играет финансовая грамотность и его подход к трем составляющим: экономии, сохранению и приумножению. А вот на что именно делать основную ставку каждый решает сам. Главное, чтобы эта ставка была не на красное или черное, а на что-то более надежное и предсказуемое :)

О своих попытках увеличить доход, что-то сберечь и немного приумножить накопленное рассказываю уже на протяжении 5 лет здесь на Пикабу или в своем скромном блоге. Если вам интересно, можете подписаться там, где удобно.