Здарова! Это Романыч из глубинки, щас по итогам года пройдусь и снова на пол года исчезну. Ну погнали!

Я из этих, ну FIRE-щиков, кто инвестирует ради безбедной ранней пенсии. Инвестирую строго до 2035 года, чтобы дальше по кайфу жить на пассивном доходе и ничё не делать.

Год выдался кране удачный. Из доступных к покупке на мосбирже 105 акций компаний, всего 8 (с учетом дивов) показали убыток по итогам года. У меня был только Газпром. Не удивительно, что у большинства этот год рекордный по доходности, мой портфель не исключение. Поднял чуть больше ляма за год, приятно.

Вот такой небольшой пенсионный портфель

Акции: продолжаю собирать индекс, за вычетом шлаковых компаний (16 шт), вместо них добавляю парочку других. Сейчас в портфеле 23 компании, 3 из них нет в индексе (Россети ЦП, Черкизово и Белуга).

Вроде есть диверсификация, но Лукойл и Сбер всё также занимают ~40% портфеля

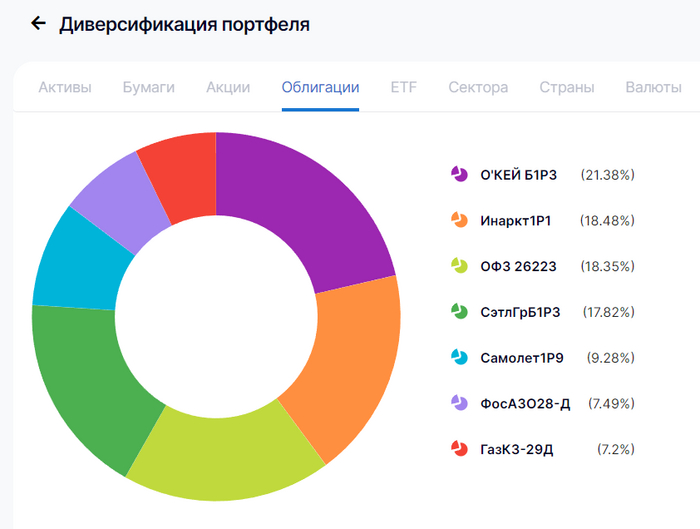

Облигации: всего 7 эмитентов, из них две замещайки. Лучшим решением было купить замещающие облигации, жалко мало взял. Все выпуски с погашением в 2024 году, равномерно распределены, постепенно буду перекладываться в новые бумаги. С текущей ставкой ЦБ 16% грех не воспользоваться покупкой корпоратов и зафиксировать доходность на годы вперёд (тут можете накинуть комментов про инфляцию).

Акции компании "Окей" полно дно, а вот облигации норм тема, доходность 16%+, такое мы любим

Дивиденды и купоны: было 50 выплат, всего 242.033 ₽. Уже приличная сумма, хватило бы на покрытие 35.6% всех расходов по итогам года. По итогам 2024 года ожидаю не менее 300к.

График пассивного дохода здорового человека

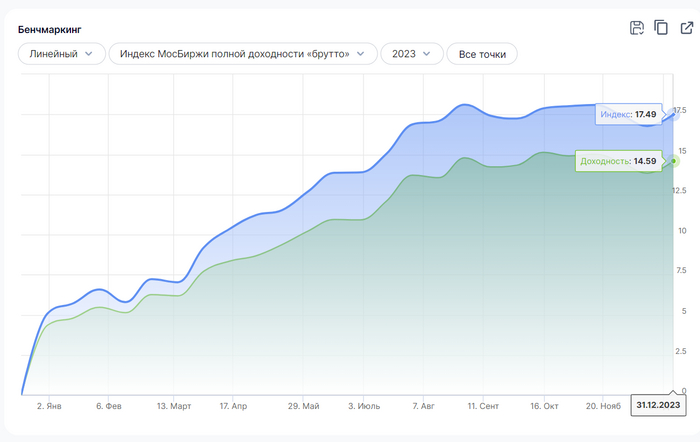

Индекс MCFTR (с учетом дивов): портфель уже пережил переезд между 4 брокерами, становится трудно считать доходность по конкретному году и сравнивать с индексом. Платный сервис показывает отставание на 2%, поверю ему. Иными словами нет никакого смысла отбирать отдельные акции и не дай бог повторять за мной, проще и выгоднее покупать просто индекс! Но мне так интереснее, мои деньги, что хочу то и делаю :D

7 лет уже инвестирую, но так и не понял как считается этот график, причем платная поддержка тоже не может объяснить до конца методологию, удивительно

Уровень FIRE: 92/300 (с учетом среднемесячных расходов за последние 24 месяца). По цифрам треть пути уже пройдено, но это всё вилами по воде. Я ж в России живу, тут из грязи в князи за один год, и также быстро обратно. Продолжу упорно трудиться и увеличивать доход, а там как карта ляжет.

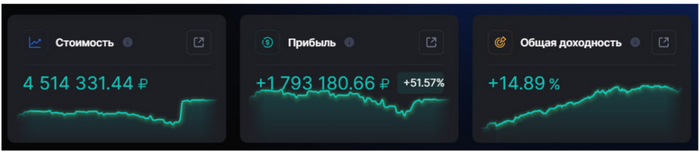

Статистика на 31.12.23:

портфель ~4.5 млн ₽

прибыль за год 1.293 млн ₽

акции 72%, облигации 24%, остальное кэш

среднегодовая доходность за всё время 14.89%

Пишите в комментах, накидывайте на вентилятор, обсудим, интересно ваше мнение.

Меня никто не переубедит отказаться от своей цели, но пообсуждать и закуситься интересно. Никаких платных курсов и прочей штуки у меня нет, просто веду небольшой авторский блог в телеграме, где пишу о том, как я к этому иду, какие решения принимаю, описываю свой опыт и показываю мои расчеты максимально открыто. Всем мир!

Подарки вручены, салаты истреблены, любимые фильмы пересмотрены, праздничная суета позади, пора бы теперь подвести итоги года. Кажется, что за год не сделал каких-либо значимых достижений, особенно если начинаешь сравнивать свои скромные успехи с ошеломляющими достижениями и успехами других людей. Я стараюсь вдохновляться чужими успехами, но личный прогресс измерять по собственной шкале, не оглядываясь по сторонам.

В начале 2023 года я не ставил конкретных инвестиционных целей, как делал это раньше, но поставил несколько целей, касающихся работы и карьеры. В 2022 году я сменил сферу деятельности с ненавистной и скучной на интересную и более подходящую для себя по многим параметрам.

В результате такого маневра доход существенно просел, поэтому основной целью было наверстать это отставание.

Цель №1. Увеличить доход в 2 раза от текущего уровня.

Выполнено. В течение года на рабочих проектах удалось хорошо прокачаться в части hard-скиллов. Регулярно обновлял резюме, записывая новые технологии, которые применял на практике. В какой-то момент мне стали писать рекрутеры с предложением пройти собеседование. Я не отказывался, ведь это бесплатно и к тому же ценный опыт.

В итоге было несколько успешных собеседований и последовавших за ними офферов, что позволило мне сменить компанию и увеличить зарплату в 3 раза. За год удалось выйти на более высокий уровень дохода в сравнении с прошлой сферой деятельности.

Цель №2. Перейти на удаленку.

Выполнено. Вкатываясь в айти, мне пришлось согласиться на работу в офисе. Но уже в апреле 2023 года я смог перейти на удаленку. +100 к комфорту и +2 часа к свободному времени, которые ранее ежедневно уходили на дорогу.

Цель №3. Освоить язык программирования Kotlin на базовом уровне.

Выполнено. Изначально я научился писать код на языке Java. Устроившись на работу в качестве Java-разработчика, захотелось попробовать что-то написать на Kotlin'е. Ментор говорил, что это очень похожий Java язык, но лишенный многих его недостатков. В начале года был написан небольшой пет-проект на Kotlin'е, а уже во второй половине года я успешно прошел собеседование и попал в команду, где 90% кода пишется на этом языке.

Цель №4. Не выгореть.

Выполнено. Вроде не выгорел. Все усилия были не зря.

Путь к финансовой независимости

Уже четвертый год подряд я откладываю часть дохода и инвестирую её в акции акции компаний, преследуя такую глобальную цель, как финансовая независимость. Многие сторонники идеи FIRE (финансовая независимость и ранняя пенсия) стремятся накопить достаточный размер капитала, чтобы бросить наконец нелюбимую работу, выйти на пенсию в молодом возрасте и заниматься тем, что действительно нравится.

Я решил пойти по другому пути. Достигнув размера финансовой подушки, которого точно хватит на год жизни, я предпринял попытку бросить нелюбимую деятельность здесь и сейчас, не дожидаясь накопления огромного капитала. И у меня это получилось. Лично для себя считаю этот результат более ценным, чем любая реальная доходность инвестиций за год.

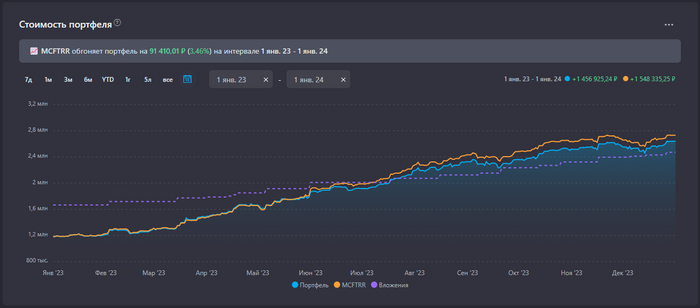

Тем не менее, опубликую результат инвестиций за 2023 год (покупка акций из индекса МосБиржи).

▪️ Отправлено на брокерский счет: 805'000₽, в среднем по 67'000₽ каждый месяц.

▪️ Получено дивидендов за вычетом налога: 85'770,57₽

▪️ Доходность в рублях за год: +32,76% или +651'635₽ (отстал от индекса на 3,46%)

▪️ Портфель за год вырос прибавил 1,45 млн. Из них 805к собственные пополнения и 650к принес рынок.

Результат инвестиций в акции РФ за все время гораздо скромнее: +8,1% или +201'000₽.

С новым 2024 годом!🎄

Пусть каждый шаг на пути достижения ваших целей будет приносить вам радость и удовлетворение. Верьте в свои силы и не обесценивайте свои достижения, даже если они кажутся вам незначительными. Помните, что где-то есть человек (скорее всего и не один), который отдал бы многое за то, что вы имеете уже сейчас. Цените, любите и никогда не сдавайтесь!

О своих попытках увеличить доход, что-то сберечь и немного приумножить накопленное рассказываю уже на протяжении 5 лет в своем скромном блоге, редко публикую посты на Пикабу.

Всем предновогодний привет!! Итоги 2023 подведены, осталось дело за малым: выставить ориентиры на 2024 и встретить год дракона.

Цель №1 – Общая сумма инвестиций

Задача min: Пополнить ИИС на общую сумму 200 тыс ₽, т.е. в среднем ежемесячно направлять на инвестиции 17 тыс ₽.

Задача max: Отправить туда же 300 тыс ₽ (25 тыс ₽ в мес).

Комментарий:

Оставляю невыполненную прошлогоднюю цель. В планах конвертировать ИИС-1 в ИИС-3 и также пополнять на 10к в мес до свадьбы, после, увеличивать ежемесячную сумму сбережений, отправляемых в наш мини-фонд.

Цель №2 – Изучение новых (для себя) финансовых инструментов

Комментарий:

Считаю, что настало время разобраться с облигациями – всеми нюансами, терминами и тонкостями применимыми к ним, а также подумать в каком формате интегрировать их в свой портфель. Еще хочу поподробнее окунуться в мир крипты, изучить эту фауну и ее обитателей, не отрицаю, что в будущем эти знания могут пригодится.

Цель №3 – Стоимость СПФ (Собственного Пенсионного Фонда)

Задача min: Преодолеть отметку в 1,3 млн ₽.

Задача max: Покорить планку в 1,5 млн ₽.

Комментарий:

Доходность индекса МосБиржи за 2023 составила более 50%, и есть основания полагать, что ракетного топлива на 2024 осталось не так много, а может мы, вообще, уже движемся по инерции. Поэтому такие аккуратно-положительные цели поставлены на 2024. Сейчас стоимость СПФ 1,1 млн ₽.

Цель №4 – FIRE-number (сколько нужно накопить)

Задача min: Достижение огненного числа на 7%.

Задача max: Добраться до уровня в 9%.

Комментарий:

Здесь, как и в первом пункте – оставляю цель за прошлый год. Думаю, драйвовый рост потребления из-за смены образа жизни (студент -> работающий дядя) закончен и теперь единственное, что будет ставить палки в колеса – это личная инфляция. В настоящее время накоплено 16 месячных расходов или 5,7% от FIRE-number.

Цель №5 – Объем сбережений

Задача min: Средний по году 30%.

Задача max: Средний по году 45%.

Цель №6 – Доход

Задача min: Увеличение на размер инфляции.

Задача max: Диверсификация.

Комментарий:

Постараюсь реализовать дополнительный источник дохода не связанный с основным родом деятельности.

Цель №7 – ДЖ (Дневник Желаний)

Комментарий:

В планах, конечно же, красиво сыграть свадьбу летом 2024, после отправится в свадебное путешествие, напевая песню «Я никогда не видел моря» - группы 25/17 :) Ну и весь год жить, любить, творить, верить и чаще заниматься любимыми делами.

Цель №8 – Блог

Комментарий:

Впервые выношу эту цель и ставлю перед собой следующие задачи: стабильно вести блог в течении всего года, пропадая с радаров не более чем на 1 неделю; Делать качественный материал и продолжать честно, и открыто рассказывать о своем пути к фин. независимости. Было бы неплохо нам еще вырасти раза так в два :)

Мой онлайн-дневник про личные финансы, инвестиции и жизнь сейчас!

P.S. С наступающим вас друзья! Берегите себя и своих близких!! Остальное приложиться 🥕

На этой странице дневника я ставил перед собой цели на 2023 год. Пришло время подвести итоги.

Цель №1 – Общая сумма инвестиций❌

Задача min: Пополнить ИИС-А на общую сумму 200 тыс ₽, т.е. в среднем ежемесячно направлять на инвестиции 17 тыс ₽. - Не выполнена!

Задача max: Отправить туда же 300 тыс ₽ (25 тыс ₽ в мес). - Не выполнена!

Комментарий:

За этот год было внесено 167к на ИИС или 13,9к в мес. Такая скромная сумма пополнений обусловлена тем, что значительная часть сбережений (практически в 4 раза больше, чем внесённая на ИИС), отправилась в более легкие финансовые инструменты - накопительные счета и вклады. Связано это с выполнением тактической цели, о которой я намекал в конце 2022 и рассказал в 2023 - подготовка к свадьбе.

Как обычно бывает, требуемая сумма оказалось больше чем планируемая, поэтому я решил пожертвовать выполнением Цели №1 в пользу тактической цели и своего спокойного сна.

Цель №2 – Стоимость СПФ (Собственного Пенсионного Фонда)✅

Задача min: Преодолеть отметку в 0,85 млн ₽. - Выполнена!

Задача max: Покорить планку в 1 млн ₽. - Выполнена!

Комментарий:

«Чистый» капитал СПФ (стоимость активов на ФР) составил 1,1 млн ₽. За год портфель вырос практически вдвое, прибавив 0,5 млн ₽ - здесь и мои пополнения, и мощный рост российского фондового рынка в этом году. В первую очередь такой сильный результат во многом благодаря 2022 году, который обеспечил эффект низкой базы для 2023.

Цель №3 – FIRE-number ❌

Задача min: Достижение огненного числа на 7%. - Не выполнена!

Задача max: Добраться до уровня в 9%. - Не выполнена!

Комментарий:

В настоящее время мой FIRE-number (сумма, необходимая для финансовой независимости) находится в районе 5,7%, т.е. за год я приблизился к цели на 1,3%, что очень мало, однако и у этого есть свои адекватные причины.

"Топтание на месте" вызвано, по большей части тем, что полностью завершился процесс перехода из студенческого образа жизни во "взрослый". Так, если в 2022 году мы тратили в среднем 46к в мес, то в 2023 году эта сумма достигла 65к в мес. То есть такой слабый результат, во многом вызван логичным ростом потребления, который составил 41% за год (вместе с инфляцией).

Цель №4 – Объем сбережений ❌

Задача min: Перешагнуть планку в 50% средний по году. - Не выполнена!

Задача max: Средний по году 60%. - Не выполнена!

Комментарий:

За 2023, без данных по декабрю, объем сбережений за год составил 35%. Что на 11% хуже прошлого года (те же инфляция и рост потребления).

Цель №5 – Доход ⚖️

Задача min: Увеличение на размер инфляции. - Выполнена!

Задача max: +10% выше уровня инфляции. - Не выполнена!

Комментарий:

С декабря 2022 по декабрь 2023 официальная инфляция в России составила в районе 7,5%. Основное тело моей ЗП (без учета премий, доп. выплат и пр.) за это время выросло на 10,6%.

Цель №6 – ДЖ (Дневник Желаний) ✅

Задача min: Выполнить 8 желаний.

Задача max: Приступить к выполнению 15 желаний.

Комментарий:

Как я уже говорил раньше: не совсем корректный показатель для этой цели, а именно его количественная оценка. Все свое свободное время мы старались куда-нибудь вырваться, побывать там, где раньше не были, увидеться лишний раз с родными, выйти на природу, просто погулять на вечерней зорьке. Считаю, что этот пункт мы перевыполнили. «Кульминационный момент» года – это конечно предложение руки и сердца.

Цель №7 – Обучение новой профессии ❌

Комментарий:

В июле начал проходить курс по созданию сайтов, но в августе забросил это дело. В начале казалось, что это отличный полупассивный способ дохода, но после погружения в эту тему, сложилось впечатление, что многое сейчас уже не работает, да и вообще, по соотношению потраченных сил/времени к полученным результатам, это не совсем рациональная деятельность.

Сейчас солидную часть свободного времени посвящаю своему блогу. Пару раз даже писал статьи в рамках сотрудничества, очень интересный и полезный опыт. Возможно в будущем это может стать хорошим источником доп. дохода. Как говорится: «Поживем - увидим».

P.S. В целом, считаю, что прогресс по большинству финансовых целей неплохой, учитывая особенности, при которых они достигаются. Что же касается нефинансовых целей - я доволен 2023.

Мой онлайн-дневник про личные финансы, инвестиции и жизнь сейчас!

Нашел пост Моргана Хаузела (автор книги Психология денег), который он написал на следующий день после дня рождения своей дочери. Это несколько мудрых советов, которые он хотел бы дать своей дочери, когда она немного подрастет.

Жаль, что мне в детстве подобных советов не давали. Делюсь переводом ниже.

Легко предположить, что богатство или бедность — это наш собственный выбор, но еще легче — недооценить роль случая в жизни.

Жизнь каждого человека является отражением пережитого им опыта и людей, которых он встретил, причем многое из этого находится вне нашего контроля. Различия в семьях, ценностях, странах, поколениях, а также случайные встречи с людьми влияют на жизнь гораздо сильнее, чем многие готовы признать.

Я хочу, чтобы ты верила в то, что упорный труд приносит вознаграждение и создает ценность. Но пойми, что не весь успех обусловлен упорным трудом, и не всякая бедность связана с ленью. Помни об этом, когда будешь судить о других людях или о себе.

Самые высокие дивиденды, которые приносят деньги — это возможность контролировать свое время.

Возможность делать то, что хочешь, когда хочешь, где хочешь, с кем хочешь и так долго, как хочешь, обеспечивает длительный уровень счастья, больший, чем могут когда-либо предложить любые модные вещи.

Радость от модных вещей быстро пройдет. А вот работа со свободным графиком; наличие достаточных сбережений, обеспечивающих свободу выбора в чрезвычайной ситуации; возможность выхода на пенсию в удобный тебе момент — вот гораздо более привлекательная альтернатива модным вещичкам.

Конечная цель — независимость, но независимость не сводится к простому делению на черное и белое, на все или ничего. Каждый доллар, который ты сберегаешь, представляет собой своего рода владение кусочком твоего будущего, который, в противном случае, мог бы управляться кем-то другим и служить достижению его (а не твоих) целей.

Твои родители будут усердно работать, чтобы поддержать тебя и открыть двери возможностей. Но мы не собираемся тебя баловать.

Мы не пытаемся быть злыми. Но никто не может узнать ценность денег, не испытав их дефицита. Осознание того, что ты не можешь иметь все, что захочешь — единственный способ понять разницу между потребностью и желанием. Это научит тебя составлять бюджет, экономить и ценить то, что у тебя уже есть. Научиться быть бережливой и не испытывать дискомфорта — это важный жизненный навык, который пригодится во время неизбежных жизненных взлетов и падений.

Наполеоновское определение военного гения — это человек, «который может делать обычные вещи, когда все кругом сходят с ума».

С управлением деньгами то же самое. Тебе не нужно делать удивительные вещи, чтобы в будущем все было в порядке. Тебе просто нужно не делать глупостей в течение длительного периода времени. Избегай катастрофических ошибок, самая большая из которых – погрязнуть в долгах. И это более действенный совет, чем большинство других, хотя и звучит не так красиво.

Научиться жить с меньшими расходами — один из самых мощных финансовых рычагов, потому что над ним у тебя больше контроля, чем над такими вещами, как твой доход или доходность твоих инвестиций.

Человек, который зарабатывает 50'000 и которому для счастья нужно всего 40'000, богаче, чем человек, который зарабатывает 150'000, но которому для счастья нужно 151'000. Инвестор, который получает доход в размере 5% при низких расходах, может оказаться в более выгодном положении, чем инвестор, который получает 7% в год, но которому нужна каждая копейка.

То, сколько ты зарабатываешь, не определяет того, сколько ты имеешь. И то, сколько ты имеешь, не определяет то, сколько тебе нужно.

Передумать или что-то изменить – это нормально.

К 18 годам почти никто не представляет чем бы хотел заниматься всю оставшуюся жизнь, поэтому ничего страшного, если ты выберешь специальность, которая тебе в конечном итоге не понравится, или даже получишь научную степень в области, которая не является твоей страстью. Это нормально, если ты делаешь карьеру, а затем решаешь, что хочешь заняться чем-то другим. И нормально признать, что твои ценности и цели изменились. Прощение себя за то, что ты передумал — это суперсила, особенно когда ты молод.

У всего есть цена и я говорю не только о ценниках.

Цена напряженной карьеры — время, проведенное вдали от друзей и семьи. Ценой долгосрочной рыночной доходности является неопределенность и волатильность. Цена "избаловывания" детей (не смог подобрать нормальное слово) — их неприспособленность ко взрослой жизни.

Все стоящее имеет цену, и большая часть этих цен скрыта от глаз. Никогда не игнорируйте тот факт, что если вы не платите деньги, то вы расплачиваетесь чем-то другим и более реальным. Когда вы примете это, вы начнете рассматривать такие вещи, как время, отношения, независимость и творчество, как валюты, которые так же ценны, как деньги.

Настоящий успех — это когда люди, любви которых ты желаешь, действительно любят тебя.

И эта любовь в основном зависит от того, как ты относишься к людям, а не от уровня собственного капитала. Самый важный финансовый совет, который я могу дать, заключается в том, что деньги не дадут того, чего ты и почти все остальные желают больше всего. Никакие деньги не могут компенсировать отсутствие характера, честности и искреннего сочувствия к другим.

Твой мир будет отличаться от моего, так же, как мой отличается от мира моих родителей.

Так что вполне нормально отвергнуть любой из этих советов. Все люди разные и ни у кого нет правильных ответов. Никогда не принимай чьих-либо советов, не соотнеся их со своими ценностями, целями и обстоятельствами.

С 2013 года я веду подробный учет расходов и доходов. Учитывается каждая потраченная и каждая заработанная копейка. Такой дотошный контроль над личными финансами — весьма полезная штука. Я точно могу сказать на что и сколько денег ушло, а также какая разница между доходами и расходами в каждом отдельно взятом месяце или за целый год. Это может быть неочевидно, но ведение домашней бухгалтерии и бюджета позволяет не выходить за рамки, жить по средствам, а также делать накопления (при условии достаточного дохода, разумеется).

Немного вводных данных: мне 33 года, есть жена, дочка (2,5 года) и кошка. Живем в своей квартире в Геленджике.

Траты вношу в мобильное приложение каждые 3-4 дня (занимает 10 минут), раз в полгода все данные переношу в простенькую Google-таблицу(очистил от своих данных).

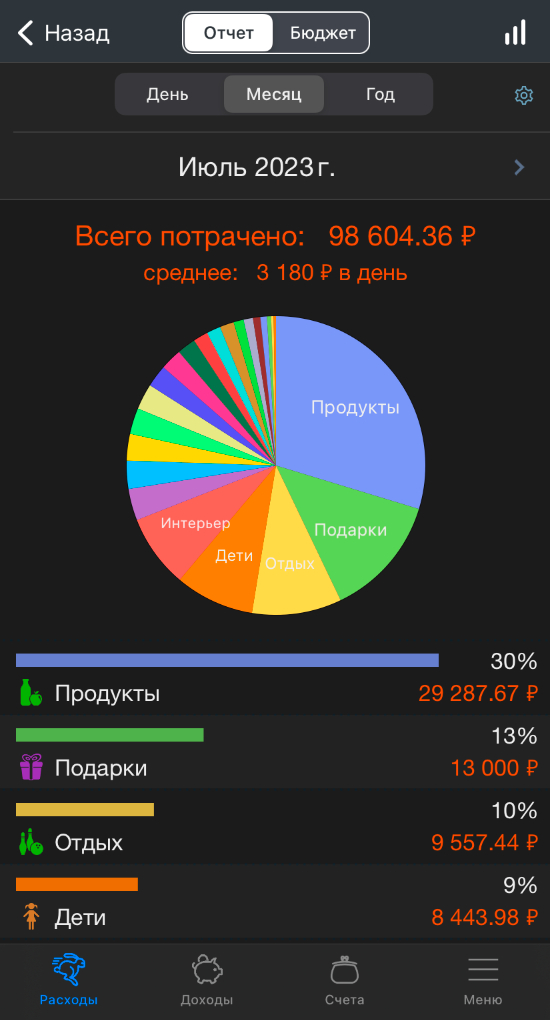

Так выглядит статистика по расходом за месяц в мобильном приложении

Ниже будут перечислены категории расходов, траты в них за год, а также небольшое описание, чтобы пост не выглядел, как набор сухих цифр.

1. Питание — 324.990₽ или 27.082₽ в месяц

В эту категорию расходов входят продукты, обеды и доставка еды. Под доставкой я подразумеваю заказ пиццы или роллов, а вот классической доставкой продуктов из сетевых магазинов мы пользуемся крайне редко.

Однажды решили попробовать доставку готовой еды (это когда привозят в лотках сбалансированный рацион в виде блюд на 3 дня и их нужно только разогреть) — нам не понравилось. Еда, откровенно говоря, невкусная. Возможно в других компаниях еда вкуснее, но мы решили больше не экспериментировать.

Расходы в этой категории по сравнению с прошлым годом выросли на 25%, что довольно много на мой взгляд. Мы с женой остались в тех же весовых категориях, что и в прошлом году, а вот литр молока перевалил за 100 рублей.

2. Техника — 212.224₽ или 17.685₽ в месяц

Из крупных покупок в этом году:

Мне: системный блок, монитор, клавиатура

Жене: новый телефон

Нам: сушильная машина

Обновляя себе комп, убил сразу двух зайцев: себе взял современное железо и монитор 27 дюймов для комфортной работы, а свое отдал родителям, так как их старичок "2 ядра 2 гига" уже ни с чем не справлялся. Комп и монитор родителей продал на Авито за 9000 рублей.

До и После. С кошкой все ок, просто отошла по своим кошачьим делам.

Новый телефон и сушильную машину удалось взять на одном из маркетплейсов с хорошим кэшбеком. За телефон вернулось 40%, за сушильную машину вернется 60%. Кэшбек приходит в виде бонусов, но их можно тратить 1 к 1 на покупку других товаров.

Сушильная машина стоит 41к, вернется 24,5к

Сушильная машина, конечно, крутая вещь, особенно когда в семье есть дети и много стирки. Удалось избавиться от раскладных сушилок, которые занимали несколько м2 площади, да и вещи (особенно полотенца) гораздо мягче после такой сушки.

3. Здоровье и красота — 215.063₽ или 17.921₽ в месяц

В эту категорию вошли следующие траты:

Аптеки — 31.169₽

Врачи, анализы, стоматология — 121.331₽

Косметика, парикмахерские, бровки, реснички и т.п. — 62.562₽

В этом году я посетил стоматолога, сделал 7 зубов (пломбы) за 35000₽. Также немного офигели с цен на детскую стоматологию. Решили сводить дочку (2,5 года) в клинику в Новороссийске, нам насчитали лечение на 150.000₽, предлагая на каждый зуб с кариесом после лечения поставить коронку. Для меня было открытием, что на молочные зубы ставят коронки. Час масочного наркоза стоит 10.000 - 15.000 рублей.

Решили взять консультацию у другого врача в другой клинике, в итоге вылечили кариес и поставили пломбы под наркозом за 60.000₽ в Краснодаре. Врач сказал, что показаний ставить коронки в нашем случае нет. В Геленджике в клиниках не лечат детей под наркозом, поэтому пришлось ездить в Новороссийск и Краснодар. Вот вам жирный минус жизни в маленьком курортном городе.

Думаю в этой категории нет смысла сравнивать расходы с прошлым годом, так как тут дело не в инфляции, а в наборе услуг, которыми пришлось воспользоваться.

4. Подарки — 159.199₽ или 13.266₽ в месяц

Эту сумму можно разделить на 2 части:

Подарки друзьям и родственникам — 43.699₽

Покупка тура в Аланию родителям на годовщину свадьбы — 115.500₽

Мои родители ни разу не были за границей. В курортный сезон не видят моря, не замечают как пролетает лето. Пока у меня возможность, захотелось порадовать и подарить неделю отдыха, чтобы ни о чем не нужно было думать: ни о работе, ни о бытовых делах. Сами они вряд ли бы куда-то полетели, а вот отказаться от купленного тура уже сложнее.

Расходы на подарки увеличились в 3 раза, но если вычесть тур, то остались на том же уровне.

5. Дом — 118.875₽ или 9.906₽ в месяц

В эту категорию я включил: коммунальные платежи за квартиру, интернет, мобильную связь, бытовую химию, товары для дома, элементы интерьера, мебель. Практически всё, что покупается в Магнит Косметик попадает в эту категорию.

С появлением ребенка перестало хватать систем хранения, поэтому пришлось приобрести несколько дополнительных шкафов. Также был приобретен стол на балкон, за которым я теперь работаю и за которым пишу этот самый пост.

Расходы в этой категории выросли на 11%.

6. Ребенок — 112.316₽ или 9.360₽ в месяц

Дочке 2,5 года. В эту категорию расходов входит детская одежда, игрушки, игровые комнаты, развивающие кружки, подгузники, анализы, приемы врачей. Лечение зубов учтено в категории «Здоровье и красота». Дочка болеет редко, но если вдруг что-то случается и нужно срочно попасть на прием к врачу, приходится записываться в платную клинику.

Расходы на ребенка остались на том же уровне, что и годом ранее (разница в 1000 рублей).

7. Аренда квартиры — 79.289₽

В 2023 году с января по март мы жили в Краснодаре и снимали квартиру. Вместе с коммуналкой выходило в среднем по 26.426₽ в месяц за однушку 50м2.

Переезда в Краснодар требовала работа, но это было временное явление. В апреле я перешел на удаленку и от этой категории расходов мы избавились.

Вынужденная смена обстановки, о которой мы не жалеем. Регулярно встречались со своими друзьями, которые там живут и даже успели завести новые знакомства. Дочка впервые увидела снег.

Вид из окна съемной квартиры

8. Развлечения — 76.163₽ или 6.346₽ в месяц

В эту категорию входят: кафе, рестораны, пикники, праздники, кино, концерты, экскурсии. В этом году отпуск провели дома в Геленджике. Выезжали на прогулки и экскурсии в близлежащие города, побывали на концерте Сергея Орлова (стендап-комик).

Экскурсия в Абрау-Дюрсо

Расходы в этой категории выросли на 30% по сравнению с прошлым годом.

9. Автомобиль — 40.481₽ или 3.373₽ в месяц

Авто - кореец 2014 года. Первая и единственная моя покупка в кредит (брал новую в том же 2014 году). Езжу относительно мало, за год в среднем проезжаю 10.000км. Летом если мне нужно одному куда-то съездить в пределах города (например на почту за посылкой), то пересаживаюсь на велосипед — так как это будет быстрее (большой наплыв отдыхающих).

Расходы на авто выросли на 40% по сравнению с прошлым годом. Это из-за того, что в Краснодаре приходилось ездить на работу в офис, а каждые 2 недели мы ездили на выходные в Геленджик.

10. Одежда — 39.764₽ или 3.313₽ в месяц

Эти цифры не включают одежду на ребенка. Учитывая, что жена каждый месяц что-то заказывает на маркетплейсах из одежды (мне и себе), очень удивлен, что за год вышла не такая уж и страшная сумма. Годом ранее расходы на одежду были вдвое меньше.

11. Налоги, подписки, комиссии, сборы на работе — 18.278₽ или 1.523₽ в месяц

В эту категорию попали такие траты, как налог на квартиру, обслуживание газового котла в квартире, оплата подписки Яндекс.Музыка, различные комиссии, а также сборы на дни рождения коллег и корпоративы.

12. Кошка — 9.364₽ или 780₽ в месяц

Кошку кормим хорошим сухим кормом (1500 рублей за 1,5 кг). Частенько берем корм за накопленные бонусы на одном из маркетплейсов.

Дратути

13. Транспорт — 3.209₽ или 267₽ в месяц

Общественным транспортом не пользуемся. Указанная сумма — за такси.

Итого

За год потратили 1,4 млн. рублей, а средние ежемесячные расходы (за период декабрь 2022 - ноябрь 2023) составили 117.434₽ на семью из трех человек. Можно вычесть аренду квартиры, так как это была временная категория. В этом случае средние расходы за месяц составили бы 101.202₽.

Расходы выросли на 9% по отношению к прошлому году, но я не уверен, что эту цифру можно называть личной инфляцией. В прошлом году мы не делали таких дорогостоящих подарков, не были у стоматолога, а также не обновляли технику.

За счет того, что мы живем в небольшом городе, где смешные расстояния, некоторые категории расходов гораздо скромнее, чем у жителей крупных городов, например авто и транспорт. А вот за качественной медициной приходится ехать в другой город, что, конечно, большой минус и дополнительные расходы.

---------

Мелкие заметки о личных финансах и о том, как я пытаюсь накопить на собственную пенсию, публикую в своем скромном блоге, некоторые посты оттуда публикую на Пикабу, но не часто. Если интересно за этим следить - велкам)

Я понаблюдал как одна фин блоггерша берет с людей деньги за подбор ОФЗ под выплату каждый месяц. Мне кажется это должно быть бесплатным.

Я сделал телеграм бота @bonds_salary_bot , который умеет вот что:

1. Предположим вы хотите некую сумму в месяц, допустим 50000 рублей. Вы говорите боту чтобы посчитал - какие ОФЗ нужно купить чтобы ежемесячно получать 50000, выбираете вариант "по доходу сумма". Бот периодически получает данные с мосбиржи и исходя из вашей стратегии предлагает какие бы ОФЗ и в каком количестве могли бы организовать такой доход.

2. Другой вариант - у вас есть некая сумма денег, например 1000000 рублей, и вы думаете - а вот если раскидать её по ОФЗ, то какая сумма в месяц получится? Выбираете вариант "по сумме доход", вводите свою сумму, а бот предлагает вариант как бы это распределить по ОФЗ и показывает какая сумма в месяц получится.

Всё это можно делать по разным стратегиям - макс. доходность, лестница, макс. купон

Кроме того можно посмотреть в базу бота по какой-нибудь облигации, например /info 26241 -- выдаст всё что у него хранится по ОФЗ 26241, если такая бумага есть в базе.

Зачем эти ОФЗ когда есть пеГвоклассные акции, которые платят дивиденды? - очень просто, поток купонов делает денежный поток более стабильным. Заплатят дивы не заплатят - это всегда большой вопрос, а тут каждый месяц что-то. Если этот тент из облигаций перекррывает ваши ежемесячные потребности в оплате коммуналки, еды, одежды, то можно пересидеть тяжелые времена просто покрывая расходы купонами ОФЗ и не продавая акции.

Да, это не так прибыльно, не так эффективно как акции на длинной дистанции. Но если вы F.I.R.E-щик то вас интересует в первую очередь денежный поток, вам же с него жить и не идти на завод если в этом году половина акций ничего не заплатит.

Так что пробуйте @bonds_salary_bot , экспериментируйте с разными стратегиями, если найдете баг - конечно же я его не признаю, но попытаюсь исправить - пишите

Всем здравствуйте!! Я автор небольшого блога про личные финансы, инвестиции и жизнь сейчас, здесь я рассказываю о том, как со студенческой поры начать создавать накопления, параллельно совершая крупные расходы, которые обязательно коснутся молодых людей.

На своем примере я хочу показать, что достижение FIRE без отказа от жизни сейчас - лучшая стратегия для вашего физического, морального и финансового благополучия. Сегодня, как вы поняли, речь пойдет о масштабном событии, которое присутствует в жизни, практически, каждого человека – свадьба.

Сколько нужно денег для проведения свадьбы в 2024 году? – сегодня я начинаю публиковать серию постов, в которых буду рассказывать о своем личном опыте подготовки к свадьбе, без купюр, с цифрами, ошибками и советами.

Итак, это первый пост из свадебной серии, поэтому сегодня мы рассмотрим 2 темы:

1) Предложение руки и сердца – в какую сумму обошлось событие, кульминацией которого была фраза: «Выйдешь за меня?».

2) Силуэт свадьбы – Где? Когда? Как? и Сколько?, вот ключевые вопросы этого пункта.

Предложение

На мой взгляд, для предложения руки и сердца нужно иметь 5 обязательных составляющих:

1) Любовь к своей половине;

2) Помолвочное кольцо;

3) Футляр для кольца;

4) Цветы;

5) Идея, как сделать предложение.

Но так как мы рассматриваем финансовую сторону вопроса, то остается 4 пункта, на которые точно придется потратиться.

Помолвочное кольцо – я с самого начала знал, что не буду покупать готовое кольцо магазине. Было огромное желание сделать что-то своё, приложить руку к созданию этого символа выражения любви. Поэтому обратился в ювелирную мастерскую, где мы совместно с сотрудниками создали уникальное кольцо, сочетающее в себе традиционные каноны с дизайнерским уходом в творчество.

Время на изготовление: 1,5 месяца

Стоимость: 52 700₽

Футляр для кольца – здесь тоже хотелось скреативить, ведь эффектная подача кольца – это своеобразное волшебство момента, и коробка для кольца здесь играет одну из ключевых ролей. В интернете я нашел вариант, который мне сильно понравился: V-образный футляр с поворотным механизмом на 90 градусов – очень круто презентовал кольцо. Правда цены на такую коробочку были не скромные, порядка 5-10к. Но я нашел очень достойный вариант на «маркетплейсе мастеров» - там делали похожую коробочку из дерева с бесплатной гравировкой на корпусе (что просто шикарно) за адекватную сумму.

Время доставки: 6 дней

Стоимость вместе с доставкой: 1 700₽

Цветы – все по классике, алые розы – символ любви и страсти, признания в чувствах. Взял 23 красные розы в знак 2023 года, когда делаю предложение и одну белую розу (23+1=24) символизирующую 2024, год, когда у нас будет свадьба.

Стоимость: 7 200₽

Идея – я не буду рассказывать, как сделал предложение, потому что не вижу в этом смысла, все люди разные и у всех есть своя голова на плечах, не нужно стараться кого-то скопировать, делайте от души и с любовью, тогда 100% все будет на высшем уровне :) Приоткрыв завесу дня, в который было сделано предложение, скажу лишь, что помимо вышеописанных пунктов, мне понадобились транспортные расходы на бензин (которые я учитываю в месячном бюджете), а также аренда электросамокатов на несколько часов.

Стоимость аренды: 1 734₽

Таким образом, для того, чтобы сделать предложение руки и сердца, я потратил сумму (за вычетом расходов на бензин) равную 63 334₽. Предложение сделано в конце сентября 2023 года.

Советы:

1) Заблаговременно думайте, как будете делать предложение и своевременно осуществляйте подготовку к этому процессу.

2) Заранее приобретайте кольцо и футляр, чтобы не было такого, что время и дата предложения выбраны, а доставка ключевых элементов задерживается или вообще не приходит в срок.

Силуэт свадьбы

Под этим заголовком я расскажу о том, как мы сейчас видим проведение нашего праздника, где оно будет проходить, когда будет проходить, и какую сумму мы закладываем на начальном этапе организации свадьбы.

1) Где? – В Ярославле, если быть точнее, то основную часть (банкет) планируем сделать на природе за городом, в какой-нибудь близлежащей базе отдыха.

2) Как? – Свадьбу будем играть в один день, то есть роспись в ЗАГСе, основная часть, фотосессия – все в 1 день. Ориентировочное количество гостей колеблется в районе 35-50 человек, со стороны невесты (по большей части местные) и со стороны жениха (все из другого региона). Время для подготовки 10 месяцев.

3) Когда? – Празднование свадьбы будет в интервале: конец июля – начало августа 2024 года.

4) Сколько? – Сейчас «комфортная» для нас сумма, с которой мы готовы расстаться, находится в диапазоне 700-800к (предложение руки и сердца не входит), с вероятностью 100% эта сумма много раз будет менять своё значение и окончательной станет только в преддверии праздника. Организуем свадьбу только за счет своих средств, без помощи от родственников.

Итоги

Сегодня на моем опыте мы разобрали, во сколько может обойтись предложение руки и сердца, а также обозначили примерный силуэт грядущей свадьбы. Посты из этой серии будут показывать финансовую составляющую организации свадьбы в режиме реального времени.

Уверен, что подобный организационный и финансовый разбор будет кому-нибудь полезен и интересен. Ну, а если вам понравилась эта статья, то лучшим показателем этого, будет ваша положительная реакция – это очень много значит для меня и мотивирует к еще более качественной работе над материалами.