FatF.I.R.E. в России последние 10 лет

Я принадлежу к так называемому FatFIRE (от 2 до 5 млн.$ личного капитала). Узнал, что это так называется задолго после того, как решил для себя, что в 40 лет уйду с найма и буду делать, что захочу.

Пара слов обо мне:

40 лет, женат, имею на прямом содержании четверых человек, на опосредованном (оплата образования, лечения, проживания) - троих.

Начал копить/откладывать с 2013-го года, когда стал содержать вышедшую на пенсию мать и четко осознал, что надеяться на пенсию от государства, как средство к существованию наивно и бессмысленно. Впоследствии это выросло в желание максимально не зависеть от политики государства ни в одной из сфер своей жизни. Сначала это были всякие копилки/депозиты, а потом, после крымских событий, очень удачно вошел на низах в упавший рынок. Тогда упали бонусы/премии и я сразу тогда еще большим куском в 1 млн вошел в фонду, в Норникель. В течение следующих трех лет я понял, что основные деньги мне будет приносить фондовый рынок, хотя в найме я получал существенно выше рынка (я был product owner в телекоме).

С тех пор я пережил еще два раза стоп-торги (ковидный и СВО-шный), очень сильно прокачался в макроэкономике и понял, что чистый фундаментал и теханализ не даст мне тех самых заветных 30% в год. Поэтому я стал инвестировать от геоэкономики и геополитики и всегда держать 90% капитала в валюте.

Я очень много впитал информации о работе центробанков, волнах Элиотта и операциях обратного РЕПО. Но все эти знания все равно не позволяли держать план стабильной годовой доходности, пока я не стал разбирать военные и экономические конфликты, а, в особенности, то, что им предшествует. Как мне это помогло на практике:

В конце февраля 2020-го, прибыл в аэропорт Шереметьево и увидел его пустым впервые в жизни. Стало понятно, что Ковид таки накроет всю планету. Пока ждал посадки, судорожно распродавал все, что у меня было на брокерском счету. Дальше с марта опять же заходил на низах.

Никогда НЕ покупал и не буду Теслу, Apple, Virgin Galactic и остальные хайп-тикеры. Хотя разок жадность победила меня и влез немалым куском в Tal Education.

После заявления в ноябре 21-го, что НАТО не считает приемлемым требования России о недопущении Украины в альянс и двери открыты для всех, я понял, что война неизбежна и распродал все, что у меня было.

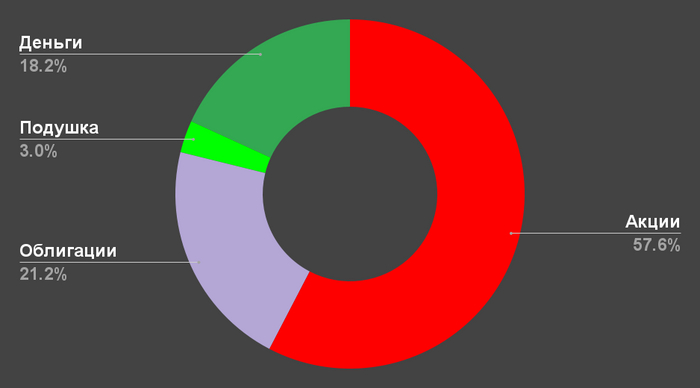

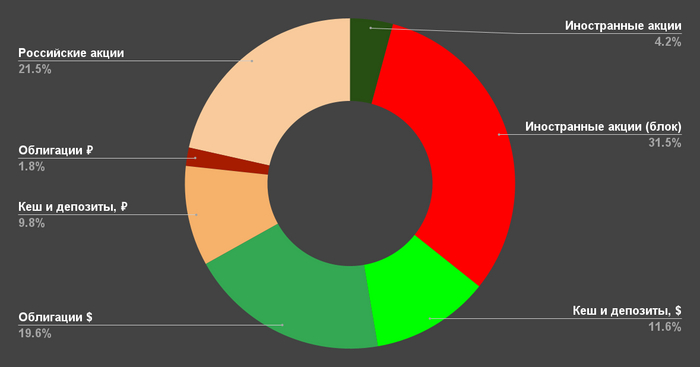

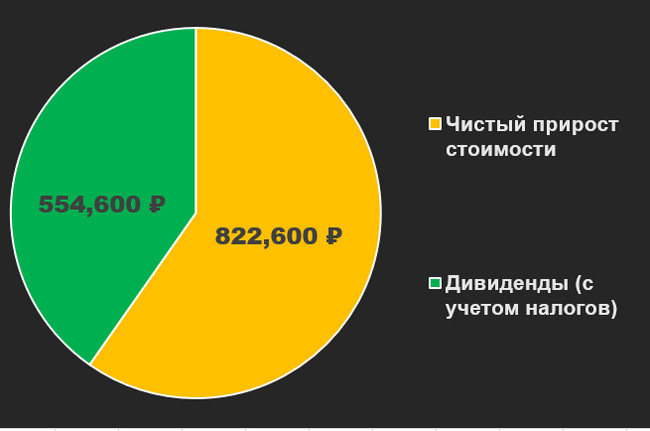

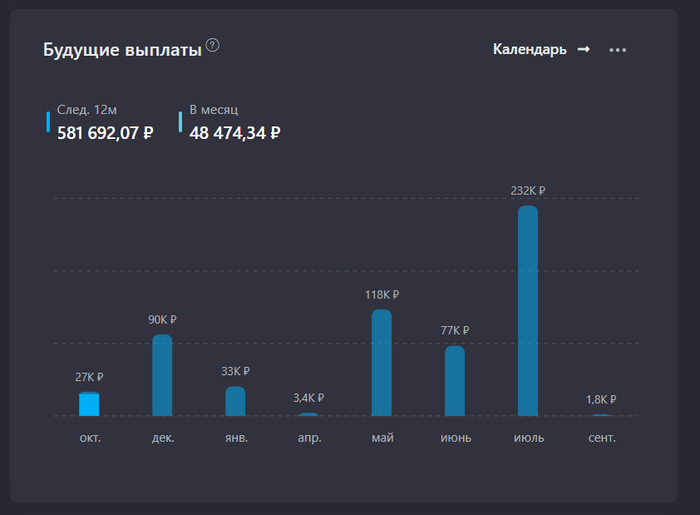

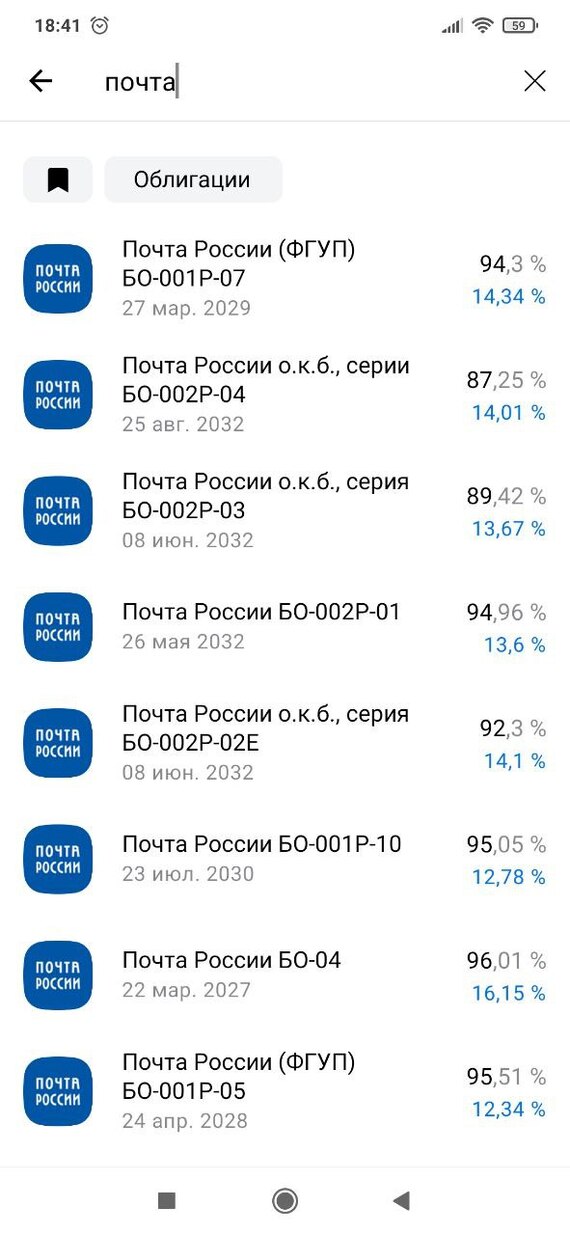

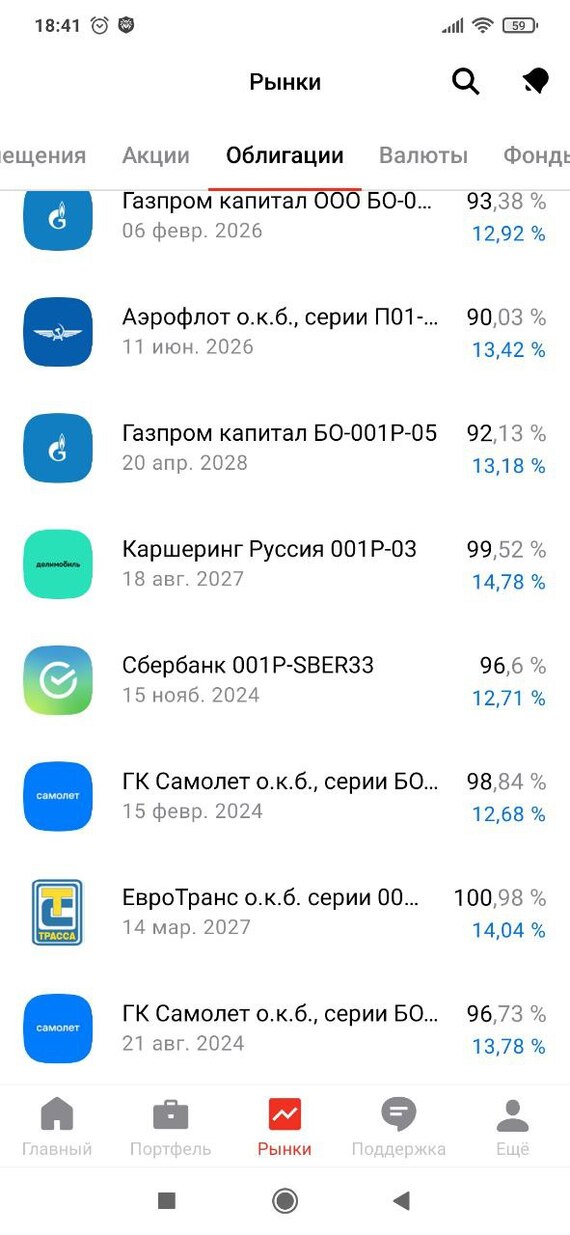

Половину капитала в 2022-ом ввалил в замещающие евробонды и АДР и продолжаю делать это до сих пор.

Каждый из этих шагов в моменте принес мне более 100% инвестиционной доходности в течение полугода-года с момент совершения сделки.

За эти 10 лет сделал для себя несколько неочевидных выводов о жизни на инвестиции:

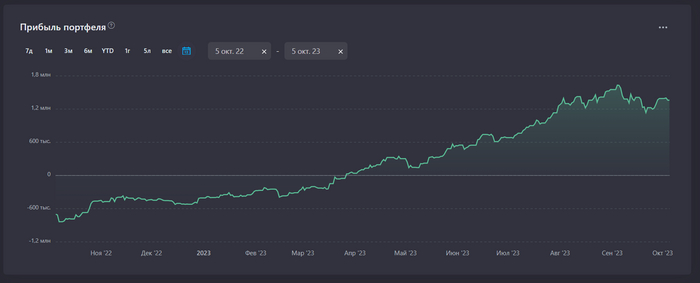

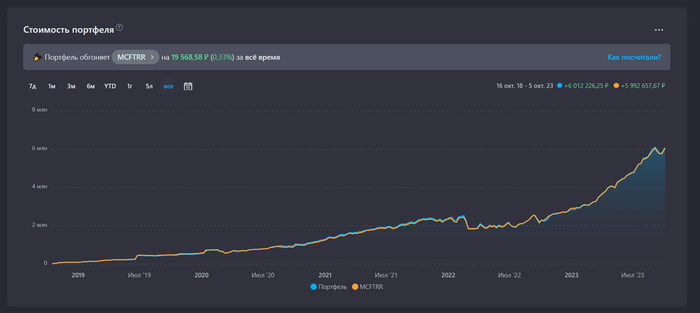

Идея “вложить, забыть и жить на процент” не работает уже как 30 лет ни в одной стране мира. Деньги нужно перекладывать минимум раз в полтора года из актива в актив.

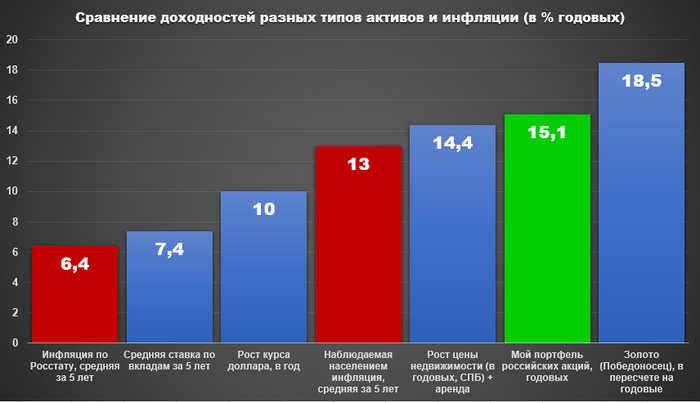

Инфляция - страшный и злейший враг всех FIREщиков. До конца жизни с ней придется сражаться. Чтобы от нее убежать, портфель придется перетряхивать несколько раз в год, а часть портфеля вообще свалить в агрессивный или ультра-агрессивный профиль. Более того, эпоха низкой инфляции закончена и мы теперь по полной в крысиных бегах.

Получить мешок денег и нихрена не делать - не выйдет. Даже не потому что деньги растают, сколько бы их ни было, а потому что система вознаграждения внутри летит по бороде. И гормоны, и психика. Придется придумывать себе увлечения и с азартом в них преуспевать. В целом, этот момент - самый приятный, но не для патологических лентяев.

Вытекающий из предыдущего пункта неприятные открытия про дофаминовую петлю. Становятся доступны большинство вещей из тех, которые можно купить за деньги, о которых мечтаешь с детства. Речь даже не про тачки, яхты, виллы, а про “дружбу”, топ-эскорт, вещества, доступы во всякие типа закрытые сообщества. Многие залетают туда, ибо “один раз живем”, но из-за плохого знания себя и своей гормональной системы, теряют абсолютно всё.

Придется избавиться от ряда крепких иллюзий и предубеждений в стиле “У нас в стране жизнь говно, а вон там лучше/Президенты и правительства думают о народе/Гении и визионеры меняют мир к лучшему/Там наверху знают, что делают”. Придется вообще избавиться от любого политического сектанства в голове. Очень вероятно, что ментальная связь с государством, а потом и с родной страной очень сильно ослабнет.

Туда же идет тотальное и абсолютное принятие ответственности за свою жизнь и осознание того, что причина всего хорошего и плохого в ней - ты, только ты и никто кроме тебя. Очевидно для сорокалетнего, но многие мои сверстники до сих пор сетуют на окружение/условия/правительство.

Есть большой риск порвать многолетние дружеские отношения со своим кругом общения, когда вываливаешься по уровню потребления/доходов/расходов. Большинство друзей/родни тебя превозносят, оставшаяся часть - строго наоборот. Адекватное общение будет даваться с трудом.

Большое везение, если нашел спутника жизни ДО того, как разбогател. Найти здоровые романтические отношения ПОСЛЕ этого, как показывают мои наблюдения, неимоверно сложно.

Никто, никогда и нигде не даст тебе гарантий, что твои деньги будут в сохранности. Инфраструктурные риски могут достать абсолютно в любом месте и гражданина любой страны.

В целом, жизнь в статусе FarFIRE увлекательна, познавательна и предлагает очень много всего, в том числе и рисков. Но для тех, кто считает, что в этом статусе он будет избавлен от всех забот и хлопот - это и близко не так. Это то еще приключение, хоть и довольно красочное.