Инфляция в начале апреля не оставляется шансов на смягчение ДКП. Наполняемость бюджета страдает из-за курса, в апреле траты увеличились

Ⓜ️ По данным Росстата, за период с 1 по 7 апреля ИПЦ вырос на 0,16% (прошлые недели — 0,20%, 0,12%), с начала апреля 0,16%, с начала года — 2,77% (годовая — 10,25%). В апреле 2024 г. инфляция составляла 0,50%, с такими темпами как в начале апреля 2025 г. мы явно превзойдём данные цифры, да и мартовские 0,55% тоже (вопрос остаётся в месячном пересчёте, он в большинстве случаев выше, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами). Недельный рост на 0,16% по темпам выводит нас на 8% saar (месячная инфляция без сезонных факторов, умноженная на 12), как итог — темпы выше прошлого года и предыдущего месяца, не зря ЦБ на мартовском заседании предупредил: если динамика дезинфляции не будет обеспечивать достижение цели, ЦБ рассмотрит вопрос о повышении ключевой ставки (напоминание, что по ставке рассматривают 2 варианта: повышение или сохранение). Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин подорожали за неделю на 0,24% (прошлая неделя — 0,05%), дизтопливо осталось неизменным 0,09% (прошлая неделя — 0,01%), динамика цен повысилась (вес бензина в ИПЦ весомый ~4,5%). Январские санкции от США подтолкнули правительство продлить разрешение на экспорт до 28 февраля, позже правительство продлило данное разрешение до 31 августа. Атаки на НПЗ, приостановка их работы и дефицит топлива давят на цены.

🗣 Данные Сбериндекса по потребительской активности в марте выше прошлогодних значений (это отражает спрос населения).

🗣 Уже известно, что регулятор охладил розничное кредитование, но с корп. кредитованием пока что непонятно. Отчёт Сбера за февраль: портфель жилищных кредитов вырос на 0,3% за месяц (в январе -0,2%, тогда произошла секьюритизация — упаковка кредитов в облигации), банк выдал 124₽ млрд ипотечных кредитов (-19% г/г, в январе 69₽ млрд). Портфель потреб. кредитов снизился на 2,1% за месяц (в январе -2%), банк выдал 76₽ млрд потреб. кредитов (-70,2% г/г, в январе 73₽ млрд). Корп. кредитный портфель снизился на 1,6% за месяц (-0,1% без учёта валютной переоценки, в январе -0,8%), корпоративным клиентам было выдано 1,2₽ трлн кредитов (-20% г/г, в январе 1,1₽ трлн). Отчёт ЦБ по кредитованию за февраль это только подтвердил.

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 85₽). Укрепление ₽ положительно влияет на инфляцию, но, если курс отпустить, то неминуемо инфляционная спираль раскрутится, а если его "держать" на данном уровне, то пополнение бюджета под угрозой.

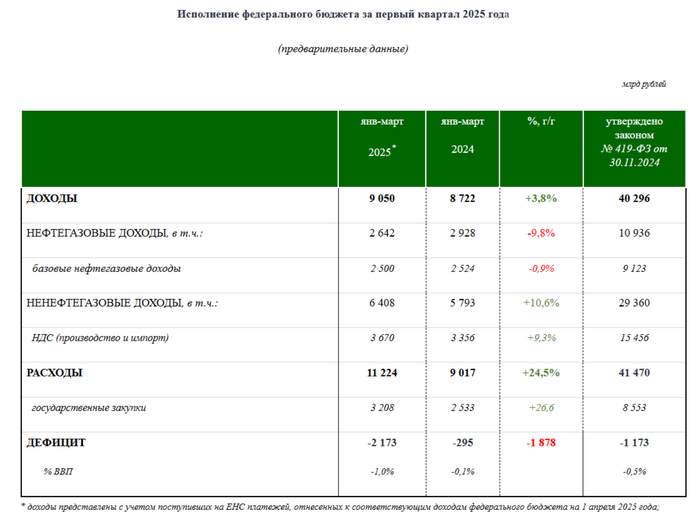

🗣 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, дефицит федерального бюджета по итогам I квартала составил 2,173₽ трлн или 1% ВВП, больше на 1₽ трлн чем заложено на весь 2025 г. Проблема вырисовывается в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, а в первую неделю апреля было потрачено сверх много — 1,9₽ трлн, при доходах в 190₽ млрд.

📌 При таких тратах бюджета, естественно, что некоторое инфляционное давление будет присутствовать (с учётом СВО, такие траты не удивляют), вполне логично, что этот дефицит необходимо чем-то восполнять, но ₽ не даёт слабины, а цена Urals находится на уровне 50$ за баррель, вырисовывается дилемма (по сути необходимо давить на курс — тогда темпы инфляции пойдут ввысь, потому что спрос в ОФЗ иссяк, а экспортёры при таком курсе катастрофически меньше пополняют бюджет). Главный вопрос не будет ли повторение ситуации, как в прошлом году, когда март был самим низким по темпам инфляции месяцем, а с апреля темпы, только нарастали.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor