Сегодня из каждого утюга говорят о том, что крепкий рубль – это ненадолго. И как только мы видим, что большинство рынка считает, что крепкий рубль - ненадолго, и скоро валюта обвалится, как правило, это первый признак того, что укрепление продолжится. Но на самом деле у крепкого рубля есть вполне простые понятные основания быть таковым.

Напомню. В первую очередь это ручной механизм регулирования валюты нашим правительством. Иными словами, правительство является основным покупателем валюты, и оно же выступает основным, скажем так, регулировщиком по продаже этой же самой валюты.

Валюту продают экспортеры, но не они определяют курс, поскольку у них есть обязательные квоты по продаже, По этому говорить о том, что внешние факторы могут повлиять на рост или падение рубля, неправильно. Причина может быть только одна, в какой-то момент решит подкорректировать курс само государство.

Пока в России ключевая ставка остается незыблемо высоко, и прогнозы сходятся, что, скорее всего, она такой останется, минимум, до сентября. Соответственно все лето частные лица не будут массово покупать валюту – все свободные деньги абсорбируют депозиты.

Более того, полагаю, частники уже не способны сыграть в движении курсов валют ту же роль, которую играли до 2022 года. Например, можно вспомнить 2014 или 2018 год, когда выгребались полностью все доллары из обменников, бирж и прочих точек продаж. Но времена изменились, и теперь у физлиц связаны руки ограничениями на движение этой самой валюты.

То есть, раньше, когда мы покупали валюту, мы могли ее перевести за рубеж, купить там что-нибудь или на худой конец купить акции, номинированные в долларах даже в России. Однако, сегодня возможности применения этой валюты очень сильно ограничены. И доллара, и юаня. Соответственно, особого смысла в покупке иностранной валюты физлица не видят. И если нет массового спроса, некому влиять на корректировки курсов.

Поэтому, хоть я тоже ожидаю некоторое возможное дальнейшее ослабление рубля, считаю, что оно будет иметь ровно тот эффект, который нужен нашему правительству. Когда правительство решит, что «сейчас самое время», тогда наш рубль и начнет снижаться.

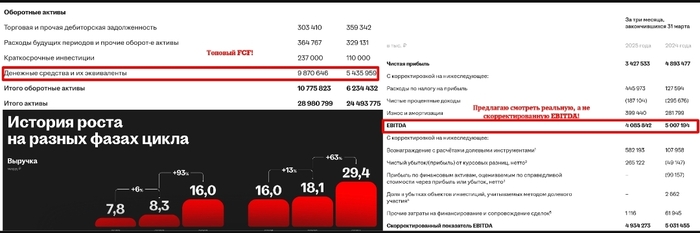

Вышел отчет за 1 квартал 2025 года у компании Headhunter. Отчет плохой (негативные ожидания инвест - сообщества оправдались), но считаю компания остается лучшей в IT - секторе (правда появился один негативный момент) + цена выглядит адекватной, поэтому держу на 8% от портфеля со средней в 3 260 рублей.

📌 Что в отчете

— Выручка. Выросла на 12% до 9,6 млрд руб, на уровне инфляции... Рост сформирован из-за рост цен на услуги при снижении числа вакансий и активности клиентов МСП. Хм, кажется, улыбка на харе лысого З. из ЦБ уже дотянулось до ушей!

Менеджмент ожидает в 2025 году рост в 12% (грустный прогноз), но по наблюдениям менеджмента компания переходила в рост по выручке после тяжелых лет: +93% в 2021 году после ковидного 2020 года и +63% в 2023 году после движового 2022 года 📈

— EBITDA. Компания говорит, что скорректированная EBITDA осталась на уровне прошлого года в 5 млрд рублей. Предлагаю ребятам из HH засунуть в одно место свои корректировки, потому что фактическая EBITDA упала с 5 до 4 млрд рублей в первую очередь из-за вознаграждения акциями менеджеров на 582 млн рублей (год назад 107 млн рублей), вот с какого перепуга вознаграждение выросло кратно при таких слабых результатах, без учета бонуса расходы выросли с 1.7 до 2.4 млрд (+50%)...

Да, в прошлом году тоже было вознаграждение на 1.5 млрд рублей за 2024 год (640 млн рублей за 2023 год), но и результаты были лучше...

Интересно, как изменится КПД сотрудников, если бонус еще увеличить (раза в 2 - до 1 млрд рублей в квартал). Ответ - никак!

— Прибыль. Чистая прибыль упала с 5 до 3.8 млрд рублей, кроме ''любимой'' программы мотивации с эффектом на 480 млн рублей, упали процентные доходы на 200 млн рублей из-за выплаты дивидендов в конце 2024 года (тут ок) + вырос налог на прибыль на 300 млн рублей (тут тоже ок).

— Кэш и дивиденды. У компании отсутствует долг, Capex и необходимость в оборотном капитале, поэтому кэш прирос за квартал с 5.4 до 9.8 млрд рублей (вознаграждение сотрудникам неденежное). Настоящая кэш - машина, поэтому за 1 полугодие ожидается дивиденд в размере 200 рублей (на выплату требуется 10 млрд)!

📌 Мнение о компании 🧐

Аналитики ждали плохого отчета, поэтому низкие темпы роста по выручке и рост налогов не удивили, но вот аппетиты манагеров, превышающие 10% прибыли, бесят, поэтому HH встал в ряд с Яндексом 📱 по неадекватной мотивации сотрудников!

При этом у компании никуда не ушли преимущества перед другими компаниями из IT - сектора:

— Антисезонность. В отличии от производителей ПО у HH нет яркой выраженной сезонности, поэтому отсутствует риск кассового разрыва (у HH подушка на 9 млрд), как получилось у Негатив Технолоджис 📱, который для закрытия дыры полез в заемный капитал!

— Конверсия EBITDA в FCF. У компании из-за специфики деятельность нет потребности в оборотном капитале и Capex, поэтому EBITDA близка к FCF, а компания способна выплачивать 100% FCF, что при P/E = 7 дает 14% дивидендную доходность (без учета роста в будущем)!

Вывод: cлабый отчет, что уже в цене + у других эмитентов из сектора ситуация еще хуже!

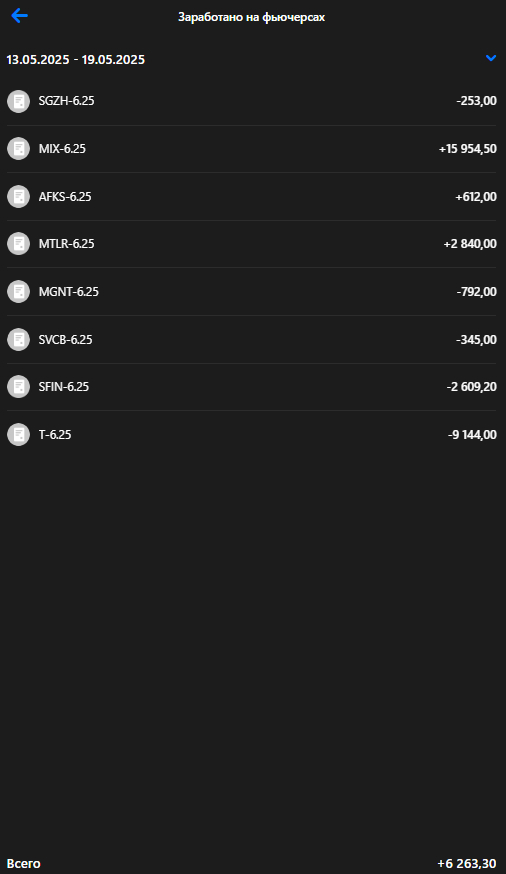

1. ⚖ Сбалансированный портфель «Антихрупкость» — шорчу слабые бумаги (те, что падают быстрее рынка) и лонгую сильные (те, что растут выше индекса). Балансирую риски каждую пятницу.

2. 💡Долгосрочный венчур «Лучшая идея» — покупаю один или два явных лидера роста, падения на предстоящий год (фьючерсы, акции).

3. 🚀 Краткосрочный венчур «To the moon» — спекуляция, один или два явных лидера роста, падения на предстоящую неделю (фьючерсы, опционы, акции).

Оценка результатов прошлой недели

Стратегия "Антихрупкость" ⚖

Сильные бумаги по отношению к Индексу Мос. Биржи (MOEX) 💪

1. Совкомбанк 12.05 - 15,4 руб. | 12.05 - 15,4 руб. | 0,00%

2. ЭсЭфАй 12.05 - 1376,5 руб. | 12.05 - 1327,5 руб. | -3,56%

3. Сегежа 12.05 - 1,5 руб. | 12.05 - 1,5 руб. | 0,00%

Слабые бумаги по отношению к Индексу Мос. Биржи (MOEX) 👎

1. АФК Система 12.05 - 15,6 руб | 12.05 - 15 руб. | -3,85%

2. Мечел обык. 12.05 - 91,75 руб. | 12.05 - 90,4 руб. | -1,47%

3. Магнит 12.05 - 4415 руб. | 12.05 - 4254 руб. | -3,65%

4. Фьючерс на Индекс Московской Биржи 12.05 - 295450 руб. | 12.05 - 287200 руб. | -2,79%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 12.05 - 2930 руб. | 12.05 - 2882 руб. | -1,64%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

Средняя результативность прогноза по сильным бумагам 💸💪

1. 12.05 - 3157 руб. | 19.05 - 3081 руб. | -2,41%🔴

Относительно средней цене покупки 2430 руб. с 01.11.24 - 31.12.24 | +2,67% от планируемых 100% до конца 2025г.

Результативность на реальном счете 💸

Доли по позициям в акциях ТКС также были указаны на прошлой неделе.

(+2,67% × 77%) =-2% 🔴

Стратегии «To the moon» 🚀

Пока нет открытых позиций.

Общий результат счета за неделю

1. Без учета собственных действий внутри недели: +2,69% 🟢-2% 🔴 = +0,69%🟢

2. Мой личный результат: +0,6% 🟢

Результат был бы лучше, если бы я случайно на прошлой неделе не купил Магнит, а не как планировал - увеличил долю в шорт, сверху еще бы 1% процент получился)

Личный кабинет ВТБ Инвестиции

Технический анализ на неделю 📈

Анализ больше про микро-ситуацию на рынке. Макро-контекст будет представлен в телеграм.

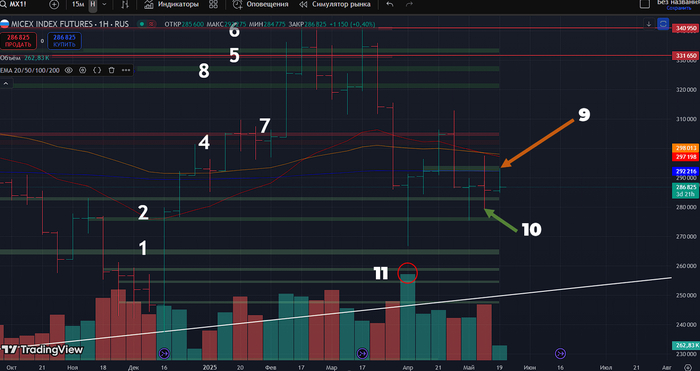

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

К сожалению, теперь данные юрлиц в прямом эфире предоставляются лишь на платной основе, поэтому пока будем обходиться бесплатными, которые с задержкой на пару дней.

Не нравится мне всё это. Я все еще смотрю в лонг, но такой расклад не радует.

Давайте посмотрим графики

Фьючесрс на Индекс Московской Биржи: недельный таймфрейм

Как мы и ожидали в прошлом обзоре, от уровня 9 появились продажи. Но нужно оценивать бар 10, а точнее, его хвост. Если кратко — дали больше объема, а прошли меньше, что означает слабость.

В целом этот бар даже успели протестировать, что, по сути, требует от продавца действий в сторону продавливания слабых покупок. На дневке будет интересно оценить возобновляемость, но недельный таймфрейм указывает вниз.

Фьючесрс на Индекс Московской Биржи: дневной таймфрейм

На дневном таймфрейме та же картина, что и на недельном. Бар 12 не дал хорошую возобновляемость, возможно, из-за объёма попробует покупатель показать еще силу, но это не должно быть главным ожиданием. Будем ждать активных действий продавца и оценивать его силу.

Фьючесрс на Индекс Московской Биржи: часовой таймфрейм

Ключевой уровень на поддержку лонга — 12, если его пробиваем, то уровни 1 и 2 в силу своей тестированности уже не представляют силу. Уровень 9 еще может защищаться, потому что показал хорошее возобновление продаж.

Фьючесрс на Индекс Московской Биржи: часовой таймфрейм

Вижу достаточно ясно такое ключевое ожидание по движению цены в шорт. Новости политические могут внести коррективы, но это уже не предсказываемая история.

Такой основной вижу основной сценарий расторговки на следующую неделю.

Какие мои ожидания на неделю по стратегии "Антихрупкость"

50% портфеля в лонг.

100% портфеля в шорт.

Или 50-100=-50% разница в позициях.

Текущие портфели и торговые планы на следующую неделю 💼🦅

Кстати вот более детальное описание моей стратегии. Она для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки).

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Текущие портфели

Стратегия "Антихрупкость" ⚖

Текущие позиции и портфель 512 тыс. руб.

Лонги по акциям 🚀

1. Совкомбанк - 36 тыс. руб.

2. ЭсЭфАй - 60 тыс. руб.

3. Сегежа - 16 тыс. руб.

Общий: 112 тыс. руб. или 21%

Шорты по акциям 🩳

1. АФК Система - 15 тыс. руб.

2. Мечел обык. - 183 тыс. руб.

3. Магнит - 108 тыс. руб. (так-то на неделе у меня его не было, сейчас вечером оперативно купил)

4. Фьючерс на Индекс Мос. Биржи - 286650 тыс. руб. (1 шт.) или

Общий: 592 тыс. руб. или 115%

Планы по акциям на неделю

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) 💪

1. Совкомбанк 19.05 - 15,4 руб. SCM5 фьючерс.

📈 15,4 руб. (36 тыс. руб.)

2. ЭсЭфАй 19.05 - 1327,5 руб. SHM5 фьючерс.

📈 1327,5 руб. (60 тыс. руб.)

3. Сегежа 19.05 - 1,5 руб. SZM5 фьючерс.

📈 1,5 руб. (16 тыс. руб.) думаю к концу года может сделать x3 из за эффекта низкой базы

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX)👎

1. АФК Система 19.05 - 15 руб. AKM5 фьючерс

📉 15 руб. (15 тыc. руб.)

2. Мечел обык. 19.05 - 90,4 руб. MCM5 фьючерс

📉 90,4 руб. (183 тыс. руб.)

3. Магнит 19.05 - 4254 руб. MNM5 фьючерс

📉 4254 руб. (108 тыс. руб. +50 тыс. руб. )

4. Самолет 19.05 - 1135 руб. SSM5 фьючерс

📉 1135 руб. (100 тыс. руб.)

5. Роснефть 19.05 - 438 руб. SSM5 фьючерс

📉 438 руб. (100 тыс. руб.)

6. Фьючерс на Индекс Мос. Биржи 19.05 - 286250 руб. MMM5 фьючерс

📉 286250 руб. х 1 (286250 руб.)

Стратегии "Лучшая идея" 💡

1. Т-технологии 19.05 - 3075 руб. TBM5 фьючерс.

📈 3075 руб. (398 тыс. руб.)

Общая текущая позиция на счете 💼

Текущие позиции и портфель 512 тыс. руб.

Лонги по акциям: 510 тыс. руб. или 100%

Шорты по акциям: 797 тыс. руб. или 155%

Разница между позициями: 100% - 155% = -55% (перевес в шорты)

📌Взгляд на обыкновенные и привилегированные акции Татнефти ухудшен до «Негативного».

📌Совет директоров рекомендовал распределить в качестве дивидендов за 2024 г. 75% чистой прибыли. Рынок отреагировал на это решение позитивно.

📌Однако в I квартале 2025 г. чистая прибыль по российским стандартам бухгалтерского учета снизилась на 45% в годовом сопоставлении — это уже тревожный звонок для инвесторов.

👉Бумаги выглядят дорого — БКС понижает прогноз до «Негативного». В результате скорректировали на 10–11% вниз целевые цены по обыкновенным и привилегированным акциям Татнефти — понизили до 650 руб. по обычке и до 620 руб. по префам.

Обратите внимание, я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Там я делюсь информацией в онлайн-режиме.

📉 «Лучший год позади?» — именно так инвесторы обсуждают акции одного из лидеров HR-рынка. Компания опубликовала отчет за первый квартал, и цифры заставили многих схватиться за голову. Но не спешите списывать Хэдхантер со счетов: в истории есть не только риски, но и козыри. Давайте разбираться!

Выручка: 9,6 млрд руб. (+11,7% г/г) — рост есть, но темпы замедляются.

Чистая прибыль: 4,4 млрд руб. (-13% г/г) — тут уже не до радости.

Рентабельность EBITDA: упала с 58,3% до 51,2% — макроэкономика «кусается».

Почему так? Компания столкнулась с двойным ударом:

Рынок труда замер — компании реже ищут сотрудников, спрос на услуги HR-гиганта снижается.

Высокие ставки ЦБ — проценты по депозитам упали, а из-за спецдивидендов 2024 года «кубышка» Хэдхантера заметно опустела.

💣 Макрошторм: Когда ждать солнца?

Главный враг Хэдхантера сейчас — макроэкономика. Пока ставки остаются высокими, бизнесы экономят на найме, а инвесторы нервничают. Но есть и надежда:

Прогноз компании: рост выручки на 8-12% в 2025 году.

Планы по рентабельности: удержать EBITDA выше 50%.

Сценарий «если»: снижение ключевой ставки может вдохнуть жизнь в рынок труда.

Ждем сигналов от ЦБ. Пока ставки на пике — лучше наблюдать со стороны.

💰 Дивиденды-2025: Спасательный круг?

Хэдхантер делает ставку на выплаты акционерам:

Два дивиденда в год — по итогам каждого полугодия.

Первая выплата: 200 руб. на акцию (ожидается скоро).

Итог за год: возможно, суммарно 400-500 руб. — это 13-16% дивидендной доходности при текущей цене.

Но! Дивиденды — не панацея. Если котировки продолжат падать, даже щедрые выплаты не компенсируют убытки.

📉 Технический анализ: Куда движется цена?

График акций напоминает серпантин:

Ключевой уровень: 3000 руб. — психологическая поддержка.

Тренд: нисходящий с начала года. Пробой 3000 руб. может обрушить котировки до 2500 руб.

Стратегия: «Пока тренд вниз — не ловим нож. Ждем разворота или явных сигалов силы».

🎯 Итоги: Стоит ли верить в Хэдхантер?

Минусы:

Замедление роста выручки.

Давление на прибыль из-за макро.

Риски дальнейшего падения акций.

Плюсы:

Дивидендная щедрость.

Сильные позиции на рынке.

Потенциал роста при смягчении ставок.

Наше мнение: Хэдхантер — не для слабонервных. Это игра на долгую перспективу с оглядкой на действия ЦБ. Пока держим паузу, но дивиденды добавляют искру надежды.

💬 А вы как думаете?

Голосуйте в комментариях:

👍 «Куплю на дивиденды!»

👎 «Бегу от таких активов»

🤔 «Подожду до конца года»

Расскажите, верите ли вы в восстановление Хэдхантера? Или считаете, что лучшие дни компании уже позади? 💥

P.S. Не инвестиционная рекомендация. Цена акций может падать и расти. Действуйте осознанно!

🔔 Подпишитесь и обязательно заходите в ТГ канал, чтобы не пропустить новый разбор!

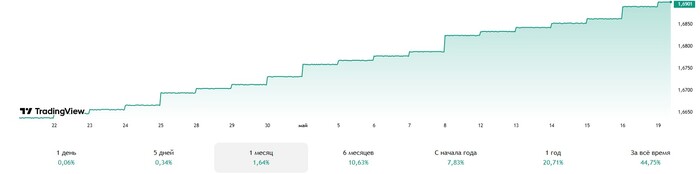

В Российской Федерации сейчас наблюдается некоторый кризис инвестиционных идей, который упирается, конечно, в очень высокие ставки. Но существует идеальный механизм вложения в высокую ставку, а именно покупка фондов денежной ликвидности. Например, это аббревиатура LQDT (паи торгуются на Мосбирже, принадлежит АО «ВИМ Инвестиции», компания входит в Группу ВТБ). Кто еще не знает, это основной ETF, по сути дела, на РЕПО с центральным контрагентом и на короткую ликвидность, который сейчас есть на отечественном рынке.

Прежде, поскольку ставка прыгала, он давал 20%+, сейчас на данный момент он дает 0,06% в день, что составляет больше, чем 21% доходности по депозитам.

В российском бюджете на текущий год заложен среднегодовой курс 96,5 рублей за доллар. Не до конца понятно, учитывая сложный набор торгов, как считается этот среднегодовой курс. Методика опубликована, но в не до конца прозрачном виде. Но если вспомним, что начинали год со 113 рублей за доллар, а сейчас у нас 80+, то по итогам 5 месяцев примерная прикидка и говорит, что среднегодовой курс остается 96,5 рубля.

Соответственно, в следующем году для бюджета ожидается, пусть все это еще не раз будет корректироваться, около 100 рублей за доллар. Мы понимаем, что есть инфляционные и девальвационные ожидания, но перспектива вложений в рубль и размещения в рублях упирается в очень простой вопрос. Если сегодня положить рубли в LQDT, то сложным процентом за 3 года можно почти удвоить вложение.

Таким образом интрига заключается в том, вырастет ли курс доллара за три года выше 160 рублей.

Эксперты говорят, что рубль находится на своих годовых максимумах, и к концу года ждут ослабления в район ₽96. Отсюда вывод: сейчас лучшая точка входа в валютные облигации. Это такие бонды, номинал и купоны которых выражены в иностранной валюте, например, в долларах или юанях.

Также не стоит исключать, что рубль потенциально может укрепиться еще сильнее в случае реализации позитивного сценария в геополитике, поэтому набор позиций в валютных инструментах стоит набирать лесенкой.

РБК Инвестиции составили подборку из десяти валютных облигаций со сроком погашения до трех лет. В подборку попали надежные эмитенты с рейтингом от российских агентств не ниже А-, все бумаги доступны «неквалам».

📍 ПИК, выпуск 001Р-05 $RU000A105146

• Дата погашения: 19.11.2026

• Валюта: USD

• Минимальный лот: $1000

• Доходность: 8,7%

• Купон: 5,625% годовых ($27,89)

• Цена облигации: 96,0000%

• Рейтинг: «Эксперт РА» ruA+, «Эксперт РА» ruA+

📍 ТМК, выпуск ЗО-2027 $RU000A107JN3

• Дата погашения: 12.02.2027

• Валюта: USD

• Минимальный лот: $1000

• Доходность: 8,09%

• Купон: 4,3% годовых ($21,5)

• Цена облигации: 94,0000%

• Рейтинг: «Эксперт РА» ruA+, НКР A+.ru

📍 ГТЛК, выпуск ЗО28-Д $RU000A107CX7

• Дата погашения: 26.02.2028

• Валюта: USD

• Минимальный лот: $1000

• Доходность: 7,21%

• Купон: 4,8% годовых ($24)

• Цена облигации: 94,2900%

• Рейтинг: АКРА АA- (RU), «Эксперт РА» ruAA-

📍 ГТЛК, выпуск ЗО27-Д $RU000A107B43

• Дата погашения: 10.03.2027

• Валюта: USD

• Минимальный лот: $1000

• Доходность: 7,19%

• Купон: 4,65% годовых ($23,25)

• Цена облигации: 95,9500%

• Рейтинг: АКРА АA- (RU), «Эксперт РА» ruAA-

📍 Газпром Капитал, выпуск ЗО27-1-Е $RU000A105RZ4

• Дата погашения: 17.02.2027

• Валюта: EUR

• Минимальный лот: €1000

• Доходность: 6,91%

• Купон: 1,5% годовых (€15)

• Цена облигации: 91,3549%

• Рейтинг: АКРА АAA (RU), «Эксперт РА» ruAAА

📍 РУСАЛ, выпуск БО-001Р-06 $RU000A107RH8

• Дата погашения: 05.08.2026

• Валюта: CNY

• Минимальный лот: ¥1000

• Доходность: 6,75%

• Купон: 7,2% годовых (¥17,95)

• Цена облигации: 100,7111%

• Рейтинг: АКРА А+ (RU), «Эксперт РА» ruA+

📍 МКБ, выпуск ЗО-2026-02 $RU000A107VV1

• Дата погашения: 21.09.2026

• Валюта: USD

• Минимальный лот: $1000

• Доходность: 6,71%

• Купон: 3,88% годовых ($19,375)

• Цена облигации: 96,4225%

• Рейтинг: АКРА А+ (RU), «Эксперт РА» ruA+

📍 Совкомфлот, выпуск ЗО-2028 $RU000A105A87

• Дата погашения: 26.04.2028

• Валюта: USD

• Минимальный лот: $1000

• Доходность: 6,71%

• Купон: 3,85% годовых ($19,25)

• Цена облигации: 92,7500%

• Рейтинг: «Эксперт РА» ruAAА

📍 Газпром Капитал, выпуск БО-003Р-13 $RU000A10BFM0

• Дата погашения: 02.05.2028

• Валюта: USD

• Минимальный лот: $1000

• Доходность: 6,42%

• Купон: 7,65% годовых ($6,29)

• Цена облигации: 103,7992%

• Рейтинг: АКРА АAA (RU)

📍 Акрон, выпуск БО-001Р-08 $RU000A10BGH8

• Дата погашения: 10.11.2027

• Валюта: USD

• Минимальный лот: $1000

• Доходность: 6,34%

• Купон: 7,95% годовых ($6,53)

• Цена облигации: 103,9292%

• Рейтинг: «Эксперт РА» ruAA

Странно почему в данной подборке нет выпуска от Полипласт АО П02-БО-03 $RU000A10B4J5 Доходность к погашению (10,9%) и купон (13,7% - текущая купонная доходность: 12,86%) у него значительно выше представленных эмитентов и в рейтинге надежности он им не уступает.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

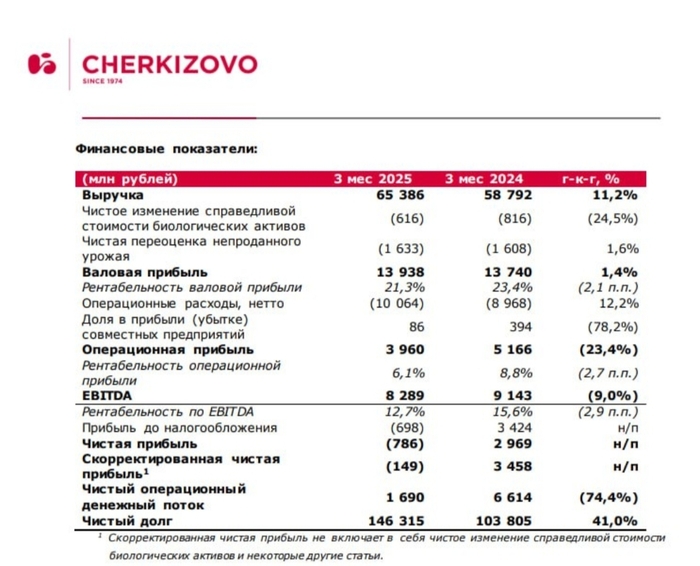

— Выручка и операционная прибыль. Выручка выросла на 11%, динамика ужасная: 21% на 6 месяцах 2024 года, 17% на 9 месяцах 2024 года и 13% на 12 месяцах 2024 года (при этом объем производства вырос на 6%) 📉

Операционная прибыль упала на 23% до 3.9 млрд рублей, компания не способна перекладывать растущие расходы на потребителя, тревожный сигнал ⚠️

Соотношение NET DEBT / EBITDA уже 3.2 ⚠️, квартал назад было 2.8 при этом компания в апреле заплатила дивиденды за 2 полугодие на 4.2 млрд рублей...

📌 Мнение по Черкизово 🧐

Исторически компания показывала приличные результаты, в том числе через M&A сделки, но это осталось в прошлом, а компания-роста не способна конвертировать рост выручки в рост операционной прибыли....

Соотношение NET DEBT / EBITDA зашкаливает, при этом компания торгуется на максимумах по EV, а EV/EBITDA = 7. Собственный капитал поменялся на заемный 🚫

Фрифлоат в 2.5% и отсутствие продавцов в стакане удерживает котировки на плаву.

Вывод: провальный отчет c негативной динамикой от квартала к кварталу, акции закономерно упали с январских 4 500 на текущие 3 700 📉