Как и обещал – пишу про лучший сигнал на покупку Сбера. Давайте по порядку.

Сбер недавно выпустил отчетность за 9 мес 2025 года и снова подтвердил статус надёжного гиганта российской экономики. В условиях замедления роста экономики, высокой ставки и давления на рынке кредитования банк сумел не только удержать прибыль, но и нарастить её.

В этой отчетности как раз можно подсмотреть мультипликаторы, которые говорят нам о здоровье компании и о том насколько она сейчас дорого/дешево стоит. Итак, давайте взглянем на некоторые из них:

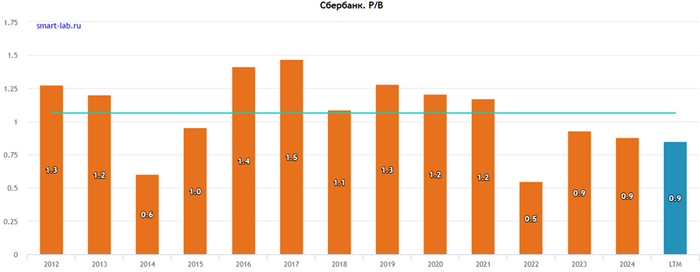

-P/E (капитализация/чистая прибыль): 4 - низкая оценка, банк выглядит недооценённым по прибыли. -P/B (капитализация/балансовая стоимость): 0,85 - капитал оценивается ниже балансовой стоимости -ROE: 23,7% - отличная доходность на капитал.

Нас сейчас как раз интересует мультипликатор P/B – это отношение капитализации (рыночной стоимости компании) к балансовой стоимости компании.

Балансовая стоимость компании - это стоимость всего имущества компании за вычетом всех долгов.

Исторически P/B у Сбера всегда выше 1. И падает ниже единицы только в периоды острой геополитической напряженности. Это ярко видно на графике в 2014 году (события в Крыму) и в 2022 году (начало военных действий). Сейчас P/B=0,85 (на графике округление до 0,9). Что нам говорит о имеющем геополитическом дисконте. Хороший сигнал для среднесрочных покупок и отличный сигнал для долгосрочных покупок.

В целом, Сбербанк показывает, что даже в сложных условиях можно расти. Это история про инвестирование, а не про агрессивный спекулятивный рост. Для долгосрочного инвестора Сбер выглядит как один из тяжеловесов в портфеле: сильные результаты, возврат капитала и высокая операционная эффективность.

Следующий пост сделаю про назревающие в среднесроке проблемы в биткоине (меня это как холдера совсем не радует).

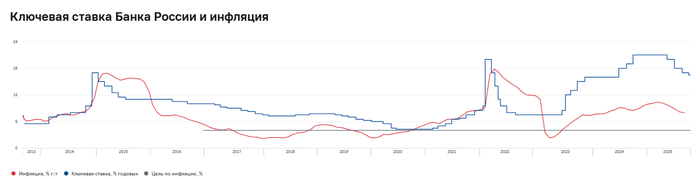

Ⓜ️ По данным Росстата, за период с 28 октября по 5 ноября ИПЦ составил 0,11% (из-за праздников расчёт за 9 дней, прошлые недели — 0,16%, 0,22%), с начала месяца 0,06%, с начала года — 5,23% (годовая — 7,9%). Недельные данные за октябрь составили 0,84% (в прошлом году 0,75%), нам осталось дождаться месячного пересчёта, возможно, данные снизятся, как это было в сентябре (недельная корзина включает мало услуг). Темпы ноября впечатляют (в ноябре 2024 г. инфляция составила 1,43%), но всё же хочется устойчивых данных (иномарки дорожают из-за утильсбора, плодоовощная продукция не дремлет, впереди повышенный спрос). В октябре ЦБ снизил ключевую ставку до 16,5%, рассказав нам про проблему повышенных ИО и что на недельные темпы инфляции влияют разовые факторы — топливо/плодоовощная продукция. Отмечаем факторы, влияющие на инфляцию:

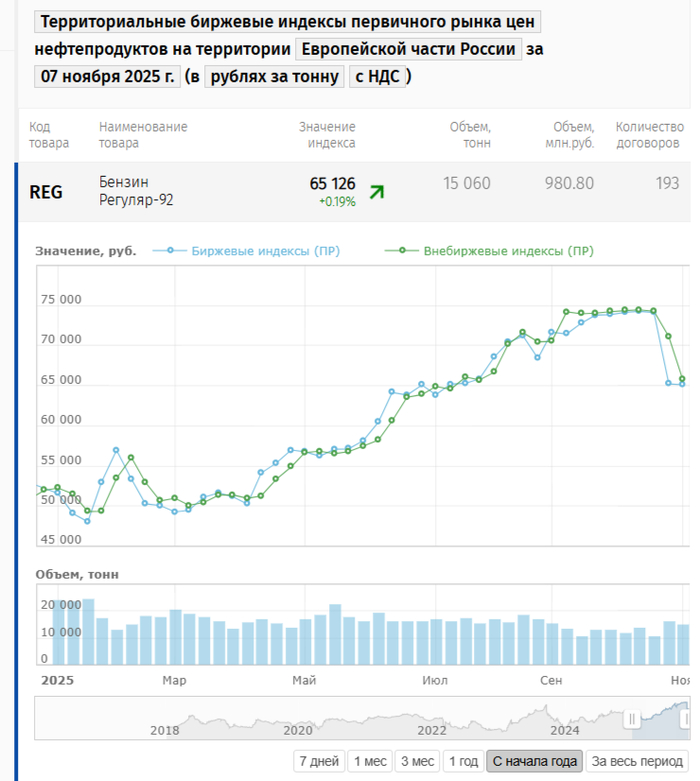

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин подорожали за неделю на 0,04% (прошлая неделя — 0,39%), дизтопливо на 0,68% (прошлая неделя — 0,47%), темпы снижаются (вес бензина в ИПЦ весомый ~4,4%). Правительство установило полный запрет на поставки бензина за рубеж до конца года, также запрет коснулся ДТ. В.В. Путин подписал указ, который вводит мораторий на обнуление выплат по топливному демпферу с октября этого года по май 2026 г. Цена бензина пошла на спад из-за окончания сбора урожая/спрос и выхода из ремонта некоторых НПЗ, но атаки на НПЗ продолжаются, а обнуление демпфера приводит к подорожанию бензина (шок от подорожания топлива мы прошли).

🗣 ДанныеСбериндекса по потребительской активности к 2 ноября снизились, но находятся на уровне выше прошлогодних значений (117,5 vs. 114,9).

🗣 Снижение ключевой ставки и смягчение ДКП оживили кредитный портфель. ОтчётСбера за сентябрь: портфель жилищных кредитов вырос на 1,5% за месяц (в августе +1,5%), банк выдал 280₽ млрд ипотечных кредитов (+26,1% г/г, в августе 267₽ млрд). Портфель потреб. кредитов снизился на 0,6% за месяц (в августе +0,4%), банк выдал 151₽ млрд потреб. кредитов (-16,6% г/г, в августе 189₽ млрд). Корп. кредитный портфель увеличился на 2,7% (в августе +2,1%), корпоративным клиентам было выдано 2,6₽ трлн кредитов (+18,2% г/г, в августе 2₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 81,2₽). Рубль находится в комфортном коридоре, а значит, влияет положительно на инфляцию (снижение цен на импорт). Но с учётом дефицита бюджета, укрепление рубля негативный фактор для него.

🗣 Минфин планировал занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), но объём заимствований в этому году хотят увеличить на 2,2₽ трлн, то есть это рекордный займ. Значит, мы ощутим инфляционный всплеск при тратах. Дефицит федерального бюджета по итогам 9 месяцев составил 3,787₽ трлн или 1,7% ВВП (в сентябре бюджет вышел профицитным — 400₽ млрд), поэтому предполагаемые сентябрьские правки увеличивают дефицит до 5,737₽ трлн. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 28 октября потрачено 2,8₽ трлн, при доходах в 500₽ млрд.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ крепок, значит надежда на ОФЗ, что вполне логично (цена Urals на низких уровнях из-за наращивания добычи ОПЕК и санкций). При снижении ставки ЦБ ужесточил свой посыл, это можно увидеть в среднесрочном прогнозе октября: повысили прогноз инфляции на 2025 г. — 6,5-7% (было 6-7%) и 2026 г. — 13-15% (было 12-13%), ставка в среднем за год вышла 16,4-16,5% (в декабре ставку оставят или снизят на 0,5%). Двузначная ставка с нами надолго, конечно, если не произойдёт положительных сдвигов в геополитике, проблема ещё кроется в том, что вряд ли регулятор учёл шок от санкций США (снижение цены на нефть из-за скидок будет наносить по бюджету урон).

Все что напишу ниже — исключительно мой личный опыт, опыт рядового российского инвестора, без специального экономического образования, который с детства мечтал обрести финансовую независимость из книжек Кийосаки, Наполеона Хилла и прочих цыган. И который ее добился.

Уже несколько лет я живу только на процент от капитала, никаких других источников дохода нет. И это разрушило мою жизнь. По правде сказать, жизнь никогда не была настолько унылой как последние годы. Да что там, это не жизнь — это тюрьма с пожизненным, в которой тебе гарантированно неплохое питание до смерти и больше ничего.

Школа, студенчество — друзья, первые успехи и неудачи, вызовы и преодоления.

Работа, первые успехи в бизнесе — радость от успешных проектов, взлетевшая вверх самооценка, ощущение что все двери открыты и нет предела росту.

и выход на раннюю пенсию, F.I.R.E. — я живу на 2% от капитала в год, все деловые компетенции утеряны, окружение и друзья — почти обнулились, самооценка на нуле, амбиции ограничиваются индексацией расходов на инфляцию. И ощущение, что я никогда не был настолько несчастлив.

Привет, меня зовут Павел Комаровский, а то, что вы прочитали выше (и прочитаете ниже) – это гостевая статья от Алексея (автора отличного блога BuyTheDip, который я давно и с удовольствием читаю). Мне история Алексея показалась очень интересной в своей искренности – спасибо ему за то, что разрешил поделиться ей «без купюр» здесь. В общем, не перепутайте, пожалуйста: несмотря на то, что повествование ведется в первом лице – речь тут везде идет именно об Алексее, не обо мне. =)

Как так вообще вышло?

Бедное детство, как у большинства родом из 90х, и панический страх бедности, быстро выработали у меня привычку откладывать заначку. Со временем заначка росла и ее уже могло хватить на полгода жизни, а потом и на год. Но страх не ушел.

Вскоре я начал покупать однушки, одну, потом другую, третью… Но страх не ушел.

В 22 года мне внезапно поставили диагноз — редкая форма глаукомы и прогноз — зрение сохранится в лучшем случае на протяжении следующих 15 лет при своевременном лечении, и считанные годы без него.

План был ясен как день — у меня впереди максимум 15 лет, чтобы собрать портфель таких размеров чтобы я не стал обузой для своей семьи, а семья не нуждалась в деньгах.

И я начал копить еще сильнее. Пока другие покупали бмв и лексусы, я покупал бушную хонду за 3х месячный доход. Пока другие строили дома — я покупал панельку в эконом районе. Пока другие покупали брендовые шмотки, я одевался в круг за 2-3 тыс рублей. Но меня это не беспокоило — награда в виде финансовой свободы была важнее.

Фондовый рынок

В 2017 году под влиянием Олега Клоченка и других популяризаторов ранней пенсии, я решил что однушки и депозиты для лохов, и я начал копить на фондовом рынке. Сначала понемногу, сильно переживая за тысячи рублей волатильности в день, но со временем ты привыкаешь и незаметно для себя обнаруживаешь что дневная волатильность вполне может быть плюс минус квартира.

Та самая толерантность к риску, которую считают на калькуляторе дипломированные финансовые советники за большие деньги, оказывается тренируется. Да, я стал чемпионом по толерантности к риску, в узком кругу мы стали хвастаться у кого больше убыток за день. Но страх не ушел.

Что то из недавних скриншотов которые нашел:

Когда мы занимались бизнесом — мы хвастались прибылью, а став инвесторами — начали хвастаться убытками.

Настоящим риском оказалась не волатильность, не среднеквадратичное отклонение, которое считают управляющие фондами, настоящий риск — не получить долгосрочную доходность выше инфляция, просрать капитал, а по пути просрать и жизнь на эти попытки.

Я был консервативен, так как не мог позволить себе обнулиться, как это делают бравые герои автоследования, у которых любые потери капитала, все равно компенсируются доходом от управления.

Я не мог себе позволить потерять капитал, поэтому:

Никогда не держал долю акций выше 65%.

Широко диверсифицировался и внутри класса активов, и по разным рынкам. Благодаря этому я собрал флеш рояль из фейлов. Когда ты широко диверсифицирован — у тебя постоянно творится какая то дичь в портфеле. Ты не снижаешь риски, ты увеличиваешь их количество до максимума.

У меня была большая доля зарубежных инвестиций на американском брокере

Был и пассивный портфель из фондов Finex, которые успешно обнулились в 2022.

У меня было много валюты, просто в виде кеша в ячейке и виде облигационных фондов, ведь как мы знаем, рубль всегда дешевеет. Он был 80р за доллар в 2014 и он стал 80р за доллар в 2025.

У меня были фонды недвижимости и квартиры.

Диверсификация — возможность поучаствовать во всех кидках, обнулениях, банкротствах, и заморозках. Пользуйтесь :)

—

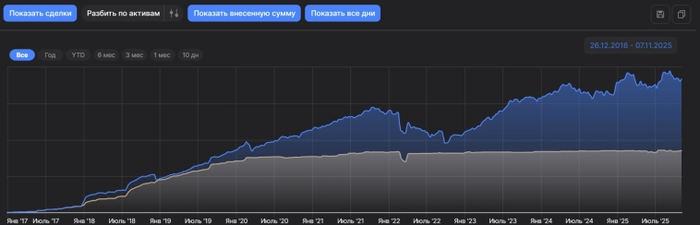

И вот он результат с 2017 года. Здесь всё — и неработающая котлета валюты, и банкротства, и обнуления всех финексов. Я не выбирал для красоты лучший период и лучший класс активов, я просто посчитал доходность на ВСЕ что я скопил, чтобы не обманывать себя.

Это доходность в годовых на ВЕСЬ капитал, который посчитан по формуле XIRR в сервисе интелинвест, которым я пользуюсь с самого начала.

Вот она — реальная доходность реального инвестора, без обмана, ради продажи курсов и автоследования, без подгонки периодов, без пересоздания модельных портфелей на дне рынка, чтобы потом рисовать красивые цифры, без демонстрации только успешных активов. Это доходность со всеми поведенческими ошибками, свойственными обычному человеку, а не теоретику-аналитику-балаболу.

И от этого я откусываю 2% в год на жизнь. И кажется, даже 2% это too much.

Как прожечь свою жизнь, слушая аналитиков.

Я потратил тысячи часов на прослушивание и чтение бесконечной бай\селл-сайд аналитики. Иван Данилов (Кримсон дайджест), Аленка Капитал, Тактики (Олег Клоченок), The Wallstreet Pro (Черемушкин), Мозговик, NZT, РБК, аналитика брокеров, и десятки других.

Мой единственный вывод за почти 10 лет, потраченных на это — чтение аналитики это самое ТУПОЕ, что Вы можете делать, лучше сходить в казино или напиться, даже так время будет потрачено лучше.

Второй совет — если все таки хотите кого то читать — читайте не то что аналитики пишут сейчас, читайте все с лагом в год другой, чтобы сразу сравнить эту болтологию с реальностью. Некоторых из этих имен я оценивал ретроспективно — там просто чудовищные убытки по портфелю, сформированному на основе их рекомендаций в прошлом, на любой дистанции. Что не мешает им зарабатывать десятки миллионов в месяц на продаже этой писанины.

Черт с ними с результатами, но что не так с самой концепцией жизни на капитал?

Вот основные проблемы:

Профессиональная деградация

Не работая, не преодолевая ежедневные трудности в работе, Вы медленно ит гарантированно теряете компетенцию, теряете навыки и профессиональные, и коммуникативные. И чем дальше, тем сложнее вернутся. Уже сейчас, мои бывшие коллеги выросли в разы, а я даже не понимаю, за что браться, так как все изменилось.

Изоляция

Работа или бизнес — это коллектив, это всегда постоянные взаимодействия с людьми, это обмен опытом. Но без работы, все новые связи отпадают, а старые медленно но верно разрушаются. О чем говорить с бывшими коллегами, если ты больше не участвуешь в гонке?

Сбитые летчики никому не интересны.

Самооценка

Медленно и верно и она начнет разрушаться. Старые успехи уже никому не интересны, да уже и сам перестаешь верить в свои старые победы. А новых нет.

В инвестициях, ты никогда не можешь понять, какая роль в росте портфеля — твой вклад, а какая — удача или просто фаза рынка. Даже удвоение портфеля как в 23м году ты не повесишь себе на грудь. Зато все потери — они точно будут ощущаться как свои личные неудачи.

И да, никакая компенсация через уделение времени семье, или занятием хобби в свободное время, не даст удовлетворения. Семье нужен пример как каждый день решать проблемы, и возвращаться героем, а не ваше время проведенное дома, благодаря FIRE и умение отсчитать 2% от капитала в год.

Самоидентификация

Да, на вопрос людей “а чем ты занимаешься?” я больше не могу ответить ничего внятного. Не могу на него ответить и сам себе.

Полная зависимость от капитала

Благодаря потере профессиональных качеств и любых активных источников дохода, зависимость от капитала возрастает до максимума. И это влияет на решения, усиливает страх ошибки.

Большинство публичных инвесторов с большим капиталом — имеют активный и высокий доход от деятельности — блогов, продаже аналитики, бусти, автоследований. Честно говоря, их жизнь не изменится даже если они полностью обнулятся. И это позволяет им принимать более смелые решения, которые не сможет принять инвестор, живущий только с капитала.

И страх потерять капитал и снова стать бедным, только уже без шансов на повторные карьерные успехи — будет только расти.

К чему все это привело меня и может привести тех, кто идет тем же путем?

На пути к ранней пенсии я заработал деньги, друзей, признание, уверенность в себе.

На самой пенсии я заработал:

Тревожно депрессивное расстройство

Постоянные проблемы со здоровьем. Кто то наивно думал что стрессы от потерь наподобие 24.02.2022 пройдут бесследно?

Бессонницу

Проблемы с алкоголем

Потерю большинства друзей и окружения

Ходьба по психотерапевтам, пачка рецептов на антидепрессанты, бесконечные врачи — это точно тот FIRE на который я рассчитывал вначале?)

Вместо вывода

Ранняя пенсия в чистом виде, в котором о ней рассказывали первые западные блоггеры популяризаторы — полное говно, забудьте про этот бред. Это добровольная инвалидизация, самовыпиливание из общества. Все вариации, вроде Бариста-FIRE такая же чушь.

Откладывать и копить на будущее, когда настанет нетрудоспособность отличная идея. Но не надо выталкивать себя в эту нетрудоспособность раньше времени.

Как говорил мне один из психологов, “Мужик должен чем то трахать этот мир”.

Вот и трахайте, пока есть чем. А FIRE — пусть останется красивой сказкой.

Послесловие от Павла: история Алексея всколыхнула довольно активные обсуждения в тусовке русскоязычных инвестблогеров. Собрал ссылки на самые интересные реакции у себя на канале.

Индекс Мосбиржи перешел к росту, сделка по продаже зарубежных активов Лукойла сорвалась, 6 компаний рекомендовали дивиденды, вышли новые данные по инфляции, ставки по вкладам снижаются: об этом и многом другом читайте в выпуске главных событий за неделю.

Индекс Мосбиржи, дивиденды 🔹Индекс Мосбиржи за неделю вырос с 2532 до 2566 пунктов. Участники рынка после нескольких неделей продаж перешли к покупкам, некоторые акции за неделю выросли сильнее рынка: ИКС5 +6,5%, Ростелекома +5,4%, Татнефти-ап +5,3%. Ждем позитивных геополитических новостей.

🔹 На этой неделе рекомендовали дивиденды: - Европлан 58 р. (10%); - Акрон 189 р. (1%); - Полюс 36 р. (1,7%); - Озон 143,55 р. (3,5%) - первые в истории дивиденды (!); - Банк Авангард 16,1 р. (2,3%); - Диасофт 18 р. (1%). Татнефть 12 ноября определится с промежуточными дивидендами за 9 месяцев. Собрал все рекомендации дивидендов в один пост, в котором также есть прогнозные дивиденды.

Индекс гособлигаций RGBITR и новые размещения 🔹Индекс гособлигаций RGBITR вырос с 714 до 719 пунктов. Максимальная доходность длинных ОФЗ составляет 14,8%, коротких с погашением через год снизилась до 12,9%.

🔹 Сбора заявок на участие в размещении облигаций на этой неделе не было. Скоро ждем следующие выпуски: Томск 34075, Полипласт П2Б12, Новосибирская область 34027, Яндекс 1Р3, Инарктика 2Р4 и 2Р5, Автобан-финанс БП7, Эталон Финанс 2Р4, Рестор 1Р2, МТС 2Р-14, Нижегородская область 34017.

Инфляция С 28 октября по 5 ноября инфляция составила 0,11%, 0,16% было неделей ранее. Годовая инфляция (в сумме за 12 месяцев) к 5 ноября уменьшилась до 7,9% с 8,09%.

Что еще? 🔹Международный нефтетрейдер Gunvor отозвал свое предложение о приобретении иностранных активов российской нефтяной компании ЛУКОЙЛ из-за отказа в получении лицензии на ведение бизнеса.

🔹В октябре физлица инвестировали в ценные бумаги на Московской бирже 175,8 млрд р. Из них вложения в облигации составили 112,7 млрд р., в акции - 14,9 млрд р., в паи фондов - 48,2 млрд р. Сделки на фондовом рынке в октябре заключали 2,9 млн человек.

🔹Газпром получит вычет по НДПИ в 64 млрд р. (около 2% годовой EBITDA) с 1 ноября 2026 по 31 июля 2027 г.

🔹Минфин предложил сохранить льготы по НДС при покупке российского ПО.

🔹Максимальная ставка по вкладам опустилась ниже 15,4%.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Привет, инвесторы! Осень уже во всю шуршит под ногами, ну а мы начинаем ждать зиму и размышлять о том, когда же уже начнется белая полоса.

В сентябре и октябре было неспокойно, а неспокойные времена дают дополнительные возможности, которыми нужно пользоваться. Для кого-то это обвал, а для нас — распродажа. Я готовлюсь к своей пятой закупке под пассивный доход. Вы со мной?

👋 Кто тут биржевой шопоголик?

Меня зовут Лекс, и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Так сказать регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

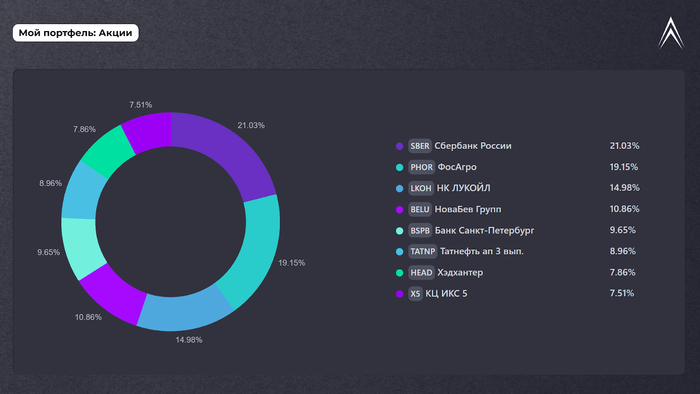

Мой портфель

Сейчас он выглядит так:

Акции (~45%).

ОФЗ и корпораты (~35%).

Фонды недвижимости (~20%).

Главное правило неизменно: мне нужны только те активы, которые платят. Если компания не делится прибылью — до свидания. Не платишь = не дружим. У нас тут доходный клуб 🥃, а не дом творчества. В прицеле как обычно три направления: акции, облигации и фонды недвижимости.

1. Акции

Тут без изменений, смотрю только те компании, которые:

✅ платят зимой

✅ платят стабильно

✅ и не жмутся

Сейчас у меня в портфеле: Сбер, ФосАгро, ЛУКОЙЛ, Новабев, БСПб-ао, Татнефть-ап, Хэдхантер, X5. Всего 8 штук, и я считаю, что на данном этапе пока что хватит, лучше усилить лучшие.

Именно сейчас нужно взять самые лучшие акции, которые упали вместе с рынком. Фундаментально крепкие, сильные, стабильные. Обязательно дивидендные.

Такие акции у меня в портфеле уже есть. И я хочу докупить в ноябре тех, кто платит зимой.

Во-первых, это ЛУКОЙЛ. Впервые есть неопределенность, будут ли дивиденды за 9 месяцев. Санкции, СД не собрался обсудить дивиденды, продажа зарубежных активов стопорнулась — не очень хороший фон. Но ЛУКОЙЛ нацелен на выплату дивидендов, это его кредо. Он платил, платит и будет платить. Буду добирать.

Во-вторых, это X5. Дивполитика предполагает две выплаты в год, показатели у компании в порядке, аналитики очень ждут промежуточные дивиденды, вот и я тоже жду, хоть и не аналитик. Берем!

Если останутся деньги, то Сбер! Как же без него. Всегда пригодится в портфеле. Понимаю, что пока цены хорошие, нужно их покупать больше, но и от стратегии отходить нельзя. Нужно искать компромисс.

2. Облигации

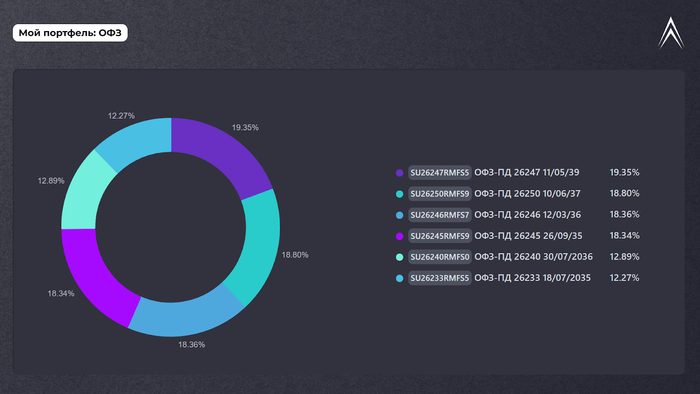

Длинные ОФЗ продолжают давать отличную доходность, покупать их приятно, апсайд солидный. Буду брать те же 6 выпусков с ежемесячными купонами: 26233, 26240, 26246, 26245, 26247, 26250. Это у меня в первом приоритете.

Корпоративные облигации — вторым приоритетом, если бюджет не закончится на ОФЗ, буду брать те же самые, что уже есть: ВУШ БО 1P4, Самолет БО-П18 и Атомэнергопром 1Р7. Как бы ни хотелось набрать побольше разных выпусков, но я живу не в теории, а в реальности и тупо не располагаю финансовыми возможностями.

3. Фонды недвижимости

Недвижимая часть моего портфеля — она как надежный фундамент (и в прямом, и переносном смысле). Тут состав по именам также сформирован, пока что буду продолжать докупать те фонды, которых в портфеле меньше.

У меня в портфеле: Парус-ЛОГ, Парус-СБЛ, Рентал ПРО, Парус-Красноярск, Парус-НОРД, РД ПРО, СКН и САБ 3.

Наименьшая доля у фондов: САБ 3, СКН, Парус-ЛОГ и Парус-СБЛ. Буду покупать именно их, опять же, на что хватит бюджета.

Доходность более 12%, плюс индексация выплат, плюс рост стоимости недвижимости. Сплошные плюсы. Есть только один минус — они только для квалов. О том, как стать квалом, я уже писал, также писал о том, что можно купить из недвижимости неквалам. Спойлер: почти ничего, лучше стать квалом, оно того стоит. Если у вас доходная стратегия — стать квалом ОБЯЗАТЕЛЬНО!

Заключение

Итак, предварительный план на ноябрь сделан:

✅ Добирать ЛУКОЙЛ и X5

✅ При возможности — Сбер

✅ Не забыть про ОФЗ и корпоратов

✅ Фонды, которых меньше, — купить побольше

В ближайшее время пополню счет, чтобы пойти на биржевой шопинг. Не уверен, что удастся купить все, что хочется, но так оно вечно и происходит. Особенно это касается акций. После этого мой пассивный доход снова увеличится, поскольку и сам портфель тоже станет больше.

Всем желаю удачных покупок и вложений, и да прибудет с вами инвестиционная сила 💪📈

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

Подъехал интересный выпуск облигаций! На долговой рынок выходит крупнейший производитель аквакультурных лосося и форели в России! Компания имеет кредитный рейтинг на уровне А+, что делает этот выпуск надежным и доходным. Выпуск с постоянным купоном, на сроком 3 года без оферты и амортизации и будет доступен как квалифицированным, так и неквалифицированным инвесторам. Давайте разбираться!

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал, более 1000 человек сделали это! Там я каждый месяц рассказываю какие активы я купил/продал, разбор акций, облигаций, подпишись и будь с нами!

Смотрите также:

Новотранс новые выпуски облигаций с доходностью до 19,25% и ежемесячным купоном.

АФК Система новые выпуски облигаций с доходностью до 20,5% и ежемесячным купоном.

Газпром нефть новый выпуск облигаций с доходностью до 18,6% и ежемесячным купоном.

Инарктика — крупнейшая российская компания по выращиванию и товарной реализации лосося и форели с долей на российском рынке 20%.Компания охватывает полный цикл производства: от закупки икры до продажи переработанной рыбы через поставщиков либо напрямую ритейлерам. В активах компании 34 действующих участка для выращивания лосося и форели, а также 13 ферм в Баренцевом море и Карелии.

📊 Финансовые показатели компании за 1 полугодие 2025 года.

Чтобы понимать безопасно ли держать облигацию компании (по сути давать компании в долг, нужно убедиться, что этот долг компания вернет), стоит посмотреть ее последние финансовые показатели. кредитный рейтинг поэтому я открываю последнюю фин отчетность+ просмотр рейтинга у кредитных агентств. ⛔Выручка упала на 45% год к году до 10 млрд руб. ⛔EBITDA в след за выручкой обвалилась на 66,6% год к году и достигла 2,5 млрд руб. ⛔Чистый убыток составил 7,5 млрд рублей, по сравнению с убытком в 1,4 млрд рублей за прошлый год. ⛔Чистый долг / EBITDA LTM – 1,84х, а сам чистый долг вырос на 9,7% год к году до 13,9 млрд руб.

Занимая такую долю рынка и имея такие мощности видно существенный спад в финансовых показателях, почему? В 2024 году почти 1/3 всей биомассы погибло, отсюда второй год подряд Инарктика закрывает в убыток. Но несмотря на это долговая нагрузка приемлемая, кредитный рейтинг оправдан👍

⭐ Рейтинг:

Инарктика подтвердила кредитный рейтинг на уровне A+(RU) с «стабильным» прогнозом рейтинговым агентством АКРА.

💼Размещение.

Газпром нефть размещается 19 ноября (сбор заявок до 14 ноября включительно) и планируют собрать заявки на облигации, с постоянным купоном на 3 года. Посмотрим подробнее параметры нового выпуска.

⚙Наименование: Инарктика Номинал: 1000 руб Ориентировочная ставка купона: 18,0% или 19,56% при реинвестировании купона Срок размещения: 3 года Начало размещения: 19 ноября 2025. Оферта: нет Амортизация: нет Для неквалифицированных инвесторов Выплаты: ежемесячные выплаты. 💼Также у компании есть и другие выпуски: Инарктика 002Р-02 (стоимость: 107,7% погашение: 03.04.28; купонная дох: 19,0%; доходность к пог: 15,87%) Инарктика 002Р-03 (стоимость: 102,3% погашение: 22.03.28; купонная дох: КС+3,5%; доходность к пог: 20,37%) ИНАРКТИКА выпуск 2 (стоимость: 97,2% погашение: 26.02.27; купонная дох: 14,25%; доходность к пог: 17,73%) ⭐Вывод. Выпуск соответствует риск=доходность. Надежный эмитент, с достойной доходностью, это в любом случае выше, чем банковский депозит, тем более на 3 года. Нас разбаловали высокими % доходами, но так было не всегда, 18,0% это хорошая доходность! Лично я участвовать в размещении не планирую, смотрю больше в сторону низкого кредитного рейтинга и большей доходности.

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

Не только нефтяники и электрики платят дивиденды, но есть и Перекрёсток с Пятёрочкой, куда все инвесторы ходят за покупками. Ну правда, не только же акции и облигации они покупают, кушать тоже нужно. Продолжаем дивидендные разборы и сегодня смотрим, что по дивидендам у лидера ритейла России.

Я активно инвестирую в дивидендные акции, облигации и фонды недвижимости, тем самым увеличивая свой пассивный доход. Акций в моём портфеле уже на 2,7+ млн рублей, и к выбору я подхожу ответственно. В основном дивидендные.

🔥 Чтобы не пропустить новые классные обзоры дивидендных акций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры дивидендных акций, облигаций, фондов и много другого крутого контента.

Сегодняшний герой присутствует у меня в портфеле, занимает в нём долю около 3%. У частных инвесторов акции супермаркета тоже популярны, они время от времени попадают в народный портфель Мосбиржи. По капитализации иксы уверенно входят во вторую десятку среди акций на Бирже, а по весу в индексе — в первую.

🥦 X5 — компания, которая управляет торговыми сетями Пятёрочка, Перекрёсток, Красный Яр, Слата и Чижик. Также компания развивает сервисы доставки продуктов и готовых блюд, медиапортал о еде, постаматы и пункты выдачи в магазинах. А главное — платит дивиденды.

💸 Дивидендная политика

Супермаркеты выплачивают акционерам дивиденды дважды в год — за 9 месяцев и по итогам года. При расчёте дивидендов компания ориентируется на FCF (если у компании много свободных денег и низкий долг, она может позволить себе щедрые выплаты акционерам), а также коэффициент Чистый долг/EBITDA (он должен быть в пределах 1,2–1,4). Конкретных цифр не говорят, но аналитики считают, что можно ориентироваться на 8–12%.

💸 История дивидендов

По старым распискам иксы платили с 2018 по 2021 включительно, потом выплаты были заморожены до редомициляции, и вот по новым православным акциям выплаты стартовали в 2025 году, ждём и дальше. Посмотрим суммарно и по распискам, и по новым акциям.

Дивдоходность за последние 8 лет (2018–2025): 4,2%, 4,7%, 7,5%, 8,5%, 0%, 0%, 0%, 18,8%

Средняя доходность за 8 лет: 5,46%

💸 Сколько акций нужно, чтобы жить на дивиденды?

Посчитаем 3 сценария: 1) скромный (6%), 2) оптимистичный (9%) и 3) очень оптимистичный (12%). Аналитики в среднем ждут до 10–12% в ближайшие годы, но кто мы такие, чтобы верить аналитиками?

Чтобы получать до налогов 1,2 млн в год (в среднем 100 тысяч в месяц), нужно иметь в первом сценарии примерно 8 000 тысяч акций на 20 млн (по 2500 рублей за штуку). Во втором и третьем сценариях нужно соответственно 6 000 и 4 000 штук на 15 и на 10 млн.

Если же X5 будет платить по 15%, вообще супер. Но пока такие цифры лишь во влажных фантазиях аналитиков, и только на ближайший год.

💸 Ближайшие дивиденды

Пока что точной даты нет, как и размера. Только прогнозы. За 9М2025 могут заплатить в декабре до 13%. А со следующего года дивиденды уже должны стать скромнее. Уверенности тут нет, конечно, но супермаркет хорошо зарабатывает и обещает делиться.

📈 Последний отчёт

Посмотрим кратко финансовые результаты по МСФО за 1П2025 — это последняя отчётность.

Чистая прибыль X5 снизилась и составила 42,38 млрд, (-21% г/г). Выручка при этом выросла до 2,24 трлн (+21,2% г/г). Валовая прибыль тоже выросла, до 533,739 млрд (+18,3% г/г). EBITDA совсем незначительно выросла до 204,131 млрд (+2,3% г/г).

Аналитики считают, что за весь 2025 год снижение прибыли может быть примерно на 35%.

🛍 Такое мы берём?

Да, я уж точно беру. Несмотря на снижение прибыли, компания продолжает работать стабильно и эффективно. У меня в портфеле целевая доля акций X5 3%, но я думаю, а почему бы не поменять местами их с Магнитом, который более мутный. Вы как считаете, достойны акции X5 быть в портфелях?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.