Облигации МТС на размещении

Кто у нас платит дивиденды, занимает, опять платит дивиденды и снова занимает? Ответ на этот вопрос знает любой инвестор (даже с небольшим опытом) - это лидер телекоммуникационной сферы России компания МТС.

Абонентская база компании из года в год продолжает свой рост и по итогам 1 полугодия 2025 года составила 82,9 млн. Тут речь идет как о физических, так и о юридических лицах, причем год к году - плюс 1,3 млн. абонентов.

МТС является активом инвестиционной компании АФК Система, причем обе компании испытывают сейчас не самые лучшие времена. Стоит ли сейчас покупать облигации компании, у которой чистый долг превышает 430 млрд. рублей, давайте разбираться.

👀Что там по выпуску МТС-001P-29?

☎Дата размещения - 12.09.2025г.

☎Дата погашения - 17.08.2030г., нестандартное длинное размещение на 5 лет, интересно.

☎Объем эмиссии - 10 000 000 000 рублей.

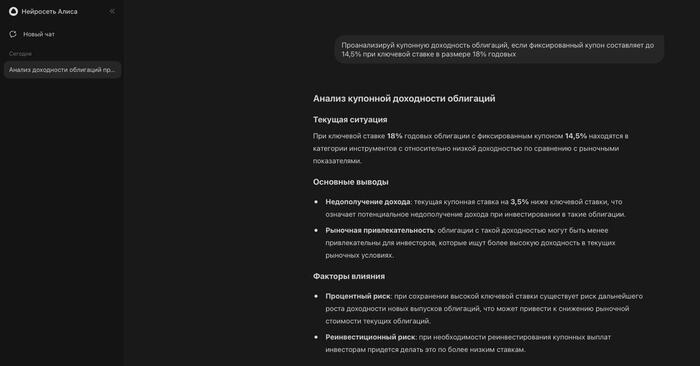

💰Размер купона - 14,5% годовых, купон фиксированный. Для компании уровня МТС доходность выглядела бы вполне привлекательной на длинный горизонт, если бы не будущая оферта, которая может полностью перечеркнуть ожидания инвесторов. Доходность к оферте составит 15,5%. Доходность намного ниже текущего размера ключевой ставки (да и ниже будущего потенциального).

Стало интересно, как нейронка может проводить анализ облигаций. Зашёл в чат с Алисой и попросил оценить купонную доходность при текущей ставке. Алиса согласилась со мной и посчитала такой размер купона приемлемым выбором только для консервативных инвесторов, готовых жертвовать доходностью ради стабильности и надежности.

☎Выплата купона - ежемесячная, за это добавляем плюс выпуску. Первая выплата запланирована на 12.10.2025г.

☎По выпуску предусмотрена оферта уже через 2 года после размещения.

☎По выпуску отсутствует амортизация, что логично - объем эмиссии для компании как капля в море.

☎Выпуск МТС-001P-29 доступен для неквалифицированных инвесторов.

📊Что еще надо знать?

🧮Компания может себе позволить дешево пылесосить деньги инвесторов с кредитным рейтингом ААА, который держится с 2020 года.

🧮На данный момент инвесторам доступны 23 выпуска облигаций, так что есть куда разгуляться, даже не выбирая последнее рассматриваемое размещение.

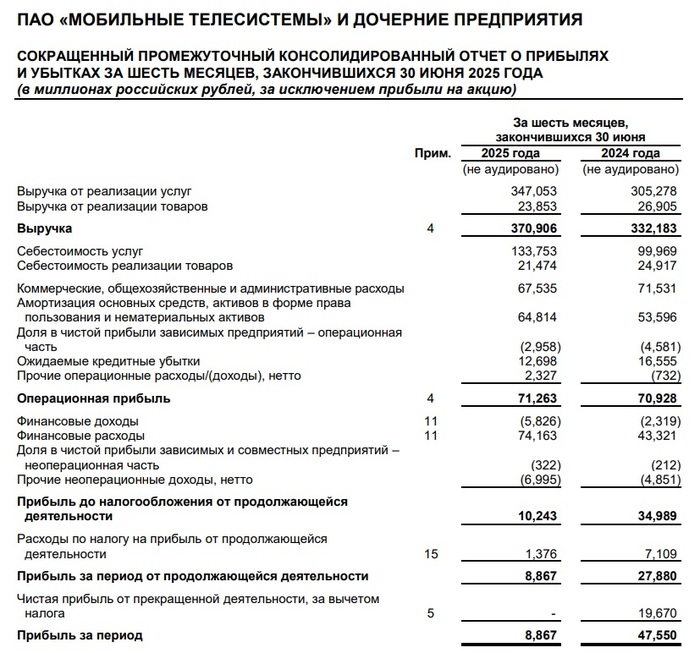

🧮По итогам 2 квартала 2025 года компания отчиталась о росте выручки год к году на 14,2% до 195,4 млрд. рублей. В отчетном периоде рост ускорился, ведь в целом за 1 полугодие выручка составила 370,9 млрд. рублей (+11,6%). Драйверами роста продолжают выступать мобильный интернет, экосистемные сервисы и облачные решения.

🧮Компания продолжила наращивать долги и с начала года увеличила их размер на 5,4% до 708 млрд. рублей. Рост долгов с учетом высокой ключевой ставки ведут к существенному росту финансовых расходов - год к году они выросли на 71% до 71,2 млрд. рублей.

🧮Рост финансовых расходов в свою очередь сильно бьет по чистой прибыли, которая год к году сократилась в 5,4 раза до 8,9 млрд. рублей. Скорее всего на выплату дивидендов за 2025 год опять придется привлекать деньги у инвесторов - замкнутый круг.

🧮В своей аналитике МТС оперирует показателем чистый долг/OIBDA, который к тому же снижается год к году. Но если мы посчитаем классический чистый долг/EBITDA, то там оптимизма уже будет поменьше, показатель равен 5,9х. А значит долговые обязательства превышают нормативный комфортный уровень.

Компания МТС слишком большая, чтобы упасть и перестать выполнять требования по своим обязательствам. У меня есть небольшой вопрос к кредитному рейтингу, но даже снизив его на ступень, рейтинг останется слишком высоким, а значит высокой доходности ждать не приходится. В моем портфеле присутствуют акции компании по причине высокой дивидендной доходности (даже если и в кредит), которая опережает купонную доходность.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.