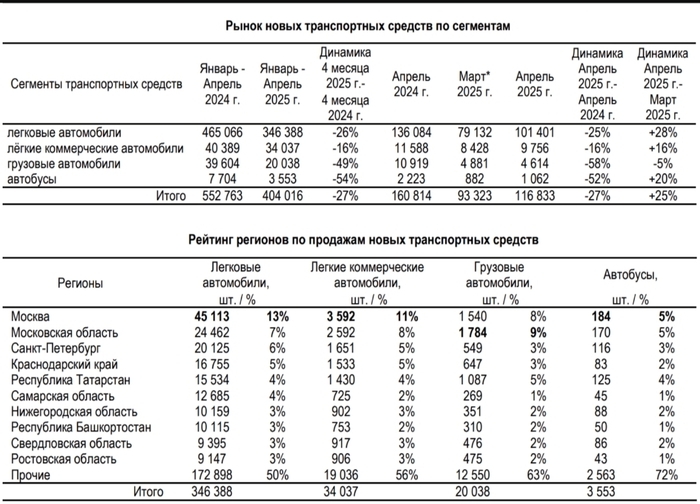

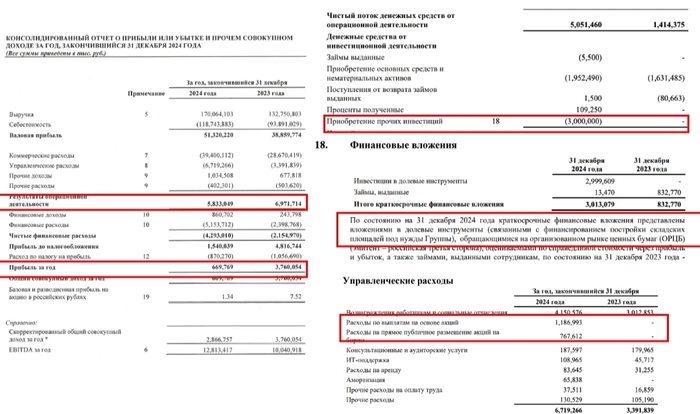

Лучшие фильмы про фондовый рынок [продолжение]

![Лучшие фильмы про фондовый рынок [продолжение]](https://cs18.pikabu.ru/s/2025/05/08/11/iwobdi26.jpg)

Праздничные выходные продолжаются, а значит пришло время для второй части нашей рыночной кино-подборки :)

🎥 Энрон: самые смышленые парни в комнате (2005). Фильм рассказывает о самом крупном в истории банкротстве — о крахе корпорации Enron. За 16 лет она выросла в гиганта стоимостью 65 миллиардов, а затем всего за три недели стала банкротом.

Эту ленту можно смело разбирать на цитаты: «Роковой недостаток Enron, если называть какой-то один, — это гордость. А еще были высокомерие, нетерпимость и жадность».

🎥 Предел риска (2011). Действие фильма происходит на ранних этапах финансового кризиса, когда еще никто толком не знает, к каким последствиям он приведет. В этих условиях группа банкиров должна принять решение — продавать акции или рискнуть и оставить все как есть.

Сильный актерский состав, четкие сюжетные линии и реализм — вот главные отличительные черты этой картины.

🎥 Слишком крут для неудачи (2011). Полудокументальная драма, которая рассказывает историю о том, как министр финансов США спасал банковскую систему и экономику после падения Lehman Brothers.

Эта лента раскрывает причины финансового кризиса, а так же показывает, что в таких ситуациях «большие дяди» думают только о себе.

🎥 Порочная страсть (2012). В фильме описывается история богатого и успешного менеджера хедж-фонда, который пытается продать свою торговую империю до того, как его незаконные сделки будут раскрыты властями.

Когда сделка движется к завершению, герой сталкивается с рядом личных и профессиональных кризисов, которые могут разрушить все его планы. Не самая известная картина, но это не делает ее хуже.

🎥 Волк с Уолл-стрит (2013). Мрачноватая комедия, основанная на реальных событиях. В ней рассказывается о Джордане Белфорте, который прошел путь от простого маклера до владельца собственной фирмы (с сопутствующим этому роскошным образом жизни).

Эта лента демонстрирует нравы и привычки, царившие среди успешных трейдеров того времени.

🎥 Игра на понижение (2015). Фильм снят по книге Майкла Льюиса и повествует о группе трейдеров, сумевших заработать на ипотечном кризисе. По факту же это картина о коррупции и жадности, которые приводят к ужасным последствиям.

Сложные темы тут раскрываются с помощью юмора — например, обеспеченные долговые обязательства сравниваются с рагу из морепродуктов.

🎥 Лжец, Великий и Ужасный (2017). В фильме описывается история Берни Мэдоффа — того самого банкира, сумевшего построить самую крупную финансовую пирамиду в истории США.

Речь в этой ленте идет не только о финансах, но и о том, что ложь и обман разрушают семьи и ломают жизни.

🎥 Дурные деньги (2023). Комедийная драма о Кейте Гилле, который пошел против рыночных акул. Пока крупные фонды шортили акции GameStop, он покупал их и призывал подписчиков делать так же. В итоге акции выстрелили и выросли почти в 30 раз.

«У них есть и все деньги мира, и мажорные степени, и политические связи. И они все равно раз за разом лажают. Хотя все преимущество на их стороне».

🎥 Не доверяй никому: охота на криптокороля (2022). Документальный фильм об основателе криптобиржи QuadrigaCX, который умер загадочной смертью. Счета клиентов оказались заблокированными, после чего они начинают собственное расследование.

И хотя конец этой истории известен — к делу присоединились аудиторы и агенты ФБР — эта лента до самого конца держит интригу.

Приятного просмотра и отличных вам выходных! :)

*****

Приглашаю вас в свой канал Финансовый Механизм — там вы найдете еще больше материалов по финансам и рынку.