Еще один осенний месяц остался позади. Он был насыщенным и как только утихла суета от переезда на новое место жительства (девятого по счету за последние 14 лет) - решил подвести итоги октября. Погнали :)

Российский портфель

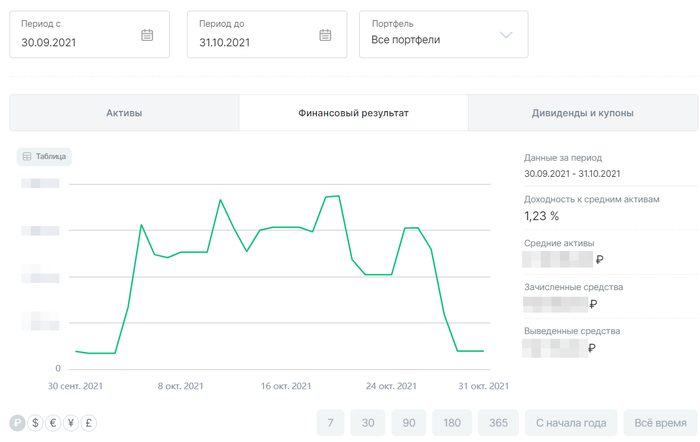

За октябрь 2021 индекс Мосбиржи полной доходности вырос на 1,51%. При этом инвест.часть российского портфеля выросла на 2,75%, а общий результат с учетом спекулятивной части +1,23%.

Фигура теханализа "уши бэтмена". За месяц финансовый результат портфеля гулял до +12%.

6 октября Газпром достиг своего исторического пика в 397,64 рубля. Сразу же посыпались шутки "за 300" из оперы "вот теперь наконец-то вышли в плюс те ребята, которые покупали Газпром перед кризисом 2008-го".

Ну и после ист.хая началась активная коррекция и от уровня 375 рублей за акцию я начал закупаться декабрьскими фьючерсами лесенкой через каждые 5 рублей. Если брать среднюю - то октябрьские покупки в среднем стоят около 364 рублей за акцию.

Также в конце октября нарастил позицию в привилегированный акциях Мечела по 307,05 рублей. Идея все та же - ждем приличные результаты работы компании за 3 кв. (ожидаются в 20-х числах ноября).

Сделки октября по российскому портфелю

Как раз таки большая экспозиция Газпрома в спекулятивной части вкупе с его коррекцией и привела к снижению общей доходности российского портфеля.

Состав портфеля на 31.10.2021. Здесь Мечел-п обогнал ГМК Норникель. Это связано не только с докупкой первого, но и с коррекцией второго.

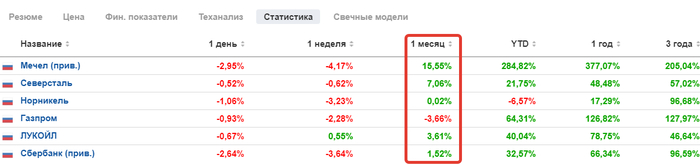

Общая статистика по портфелю

Динамика позиций портфеля, в т.ч. за месяц. "Кто самое слабое звено" в октябре?!)

Зарубежный портфель

Индекс S&P500 за октябрь вырос на 6,91%, ETF XLE (энергетический сектор США) вырос на 10,33%. Мой же зарубежный портфель за это время вырос на 6,2%.

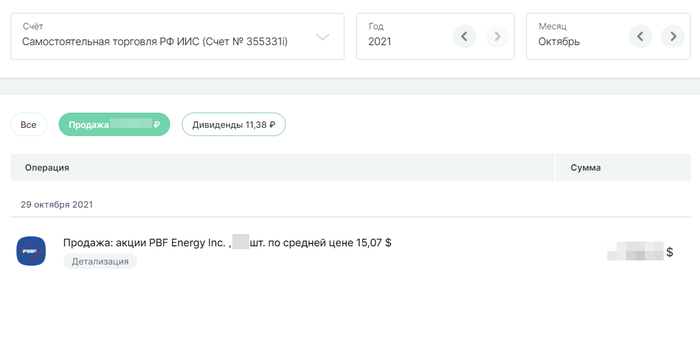

По портфелю практически не было телодвижений, кроме одной сделки в конце октября - сдал часть PBF. Уж очень много в последнее время негативного у компании и нахождение в данной акции начинает напоминать венчур, где расклад "либо выстрелит, либо в лучшем случае останешься при своих". А венчуров мне хватает на профильном счете.

Поэтому и сократил долю этой компании в своем портфеле и решил дальше думать над тем, что делать с оставшейся частью и может есть смысл переложиться во что-то другое.

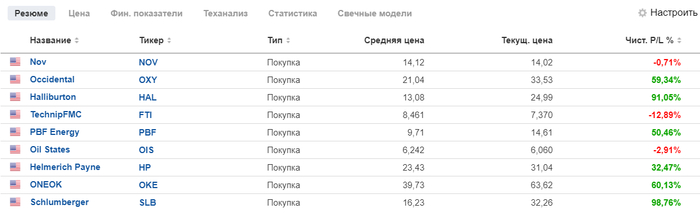

Состав портфеля на 31.10.2021. PBF перестал быть одним из лидеров по доле в портфеле.

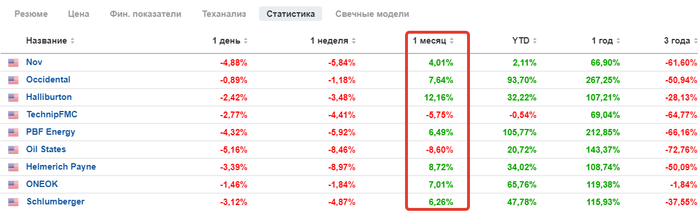

Общая статистика по портфелю

Динамика позиций портфеля, в т.ч. за месяц.

Венчурный портфель

Венчурный портфель за октябрь вырос на 3,56%.

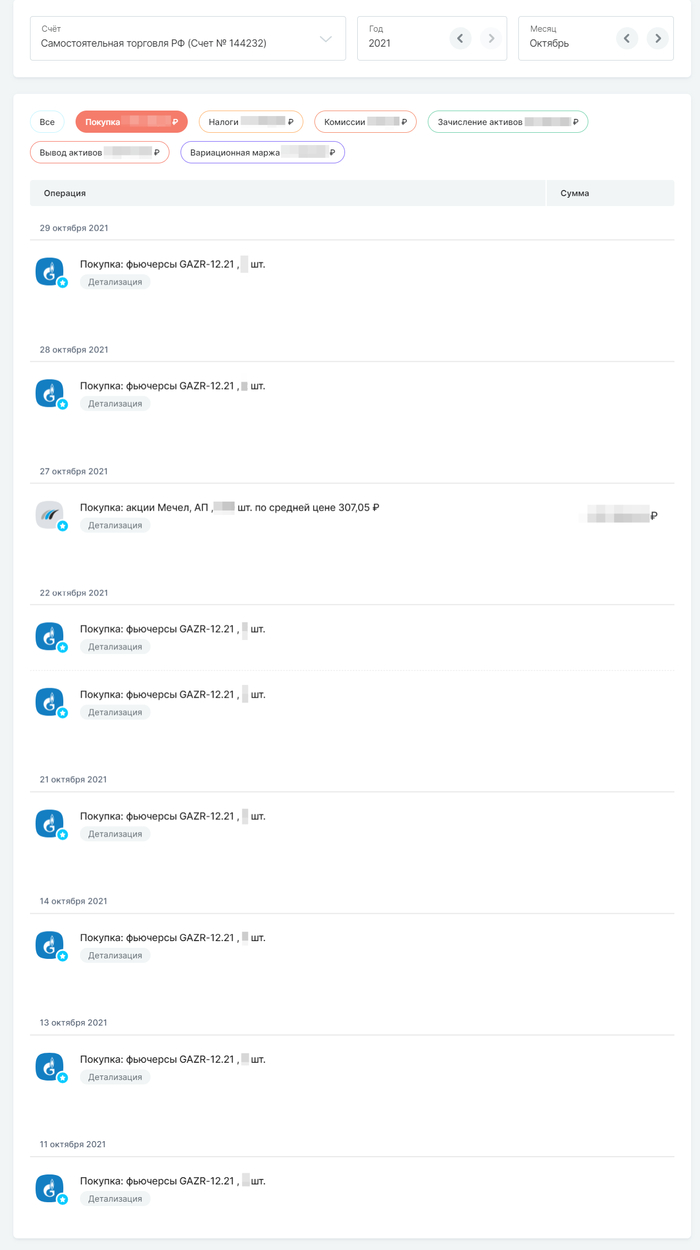

Всего по портфелю было несколько сделок и все они прошли в начале месяца:

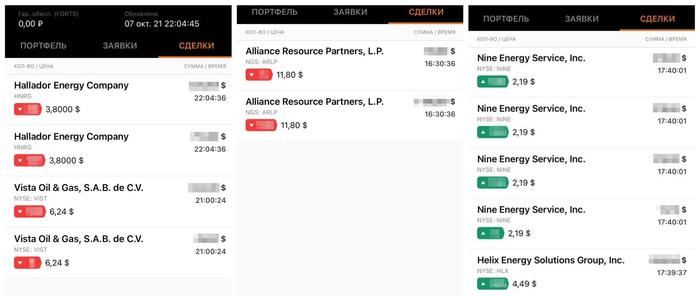

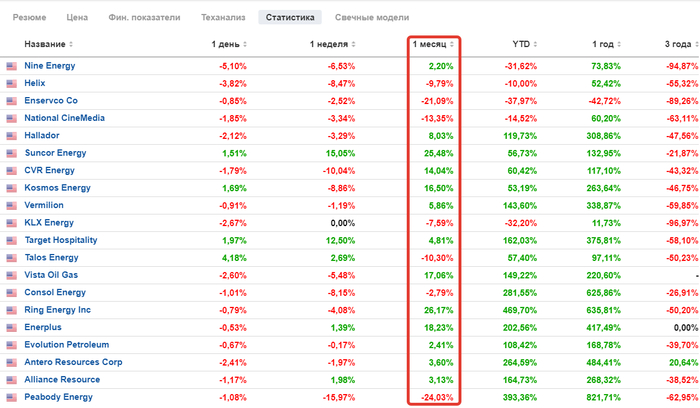

Сработали тейк-профиты на удвоении ARLP, HNRG, VIST. Продалась половина от поз, оставшаяся "бесплатная" часть едет дальше.

Переложил часть появившегося кэша в NINE и HLX.

Скрины с приложения Финама. Красное - продажа, зеленое - покупка.

А так как счет является венчурным (высокорискованным), то часть оставшегося кэша пустил на структурную ноту Финама и NZT Rusfond на акции китайских компаний. Поведаю в двух словах, что это вообще такое:

Это опционная конструкция, которая выстроена вокруг акций трех китайских компаний: Alibaba Group (они же Алиэкспресс), Baidu (лидер среди китайских поисковых систем), Li Auto Inc. (китайский производитель электромобилей).

Структурная нота имеет срок в 1,5 года с промежуточными датами наблюдения - раз в 3 месяца с даты создания ноты. Нота имеет 3 сценария погашения.

Позитивный сценарий. Если на одну из дат наблюдения все акции из корзины находятся выше барьера погашения (все акции выросли более чем на 20% от барьера первоначальной цены), нота погашается досрочно, инвестор получает 100% инвестированного капитала и единовременный купон (в районе 120% годовых).

Нейтральный сценарий. Если на дату финального наблюдения все акции из корзины торгуются выше барьера первоначальной цены (выше стоимости акций на дату создания ноты), но ниже барьера погашения, то нота погашается по номиналу.

Негативный сценарий. Если на дату финального наблюдения цена одной из бумаг ниже барьера первоначальной цены, нота погашается с убытком. Размер убытка будет равен % просадки худшей бумаги на финальную дату наблюдения.

Если на одну из дат наблюдения цена хотя бы одной акции ниже барьера погашения (рост на 20%), купон не выплачивается, решение о выплате купона рассматривается в следующую дату наблюдения.

Суть этой ноты - ставка на то, что в течение полутора лет каждая из этих трех акций вырастет более чем на 20%. При этом, чем позднее произойдет этой событие - тем больше профит. Одно дело получить профит с доходностью 120% годовых на дистанции 3 месяца, другое - за 1,5 года.

Кому интересна более подробная информация - вам сюда.

При покупке мне пригодились как статус квалифицированного инвестора, так и счет у брокера Финам, т.к. на момент создания ноты ее можно было купить только у них. Насколько мне известно, сейчас такая возможность должна появиться у клиентов БКС.

Также нюанс в том, что эта нота является внебиржевым инструментом. В личном кабинете в списке бумаг моего портфеля появился новый инструмент (та самая нота), но одновременно списались деньги в размере стоимости ноты. И теперь в ЛК некорректно отображается суммарный баланс, как будто я эти деньги вывел со счета.

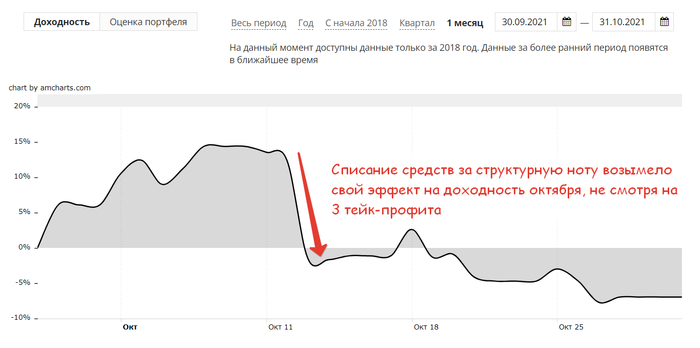

Эффект от покупки ноты на стоимости портфеля.

Эффект от покупки ноты на доходности портфеля.

Подведем промежуточные итоги по портфелю:

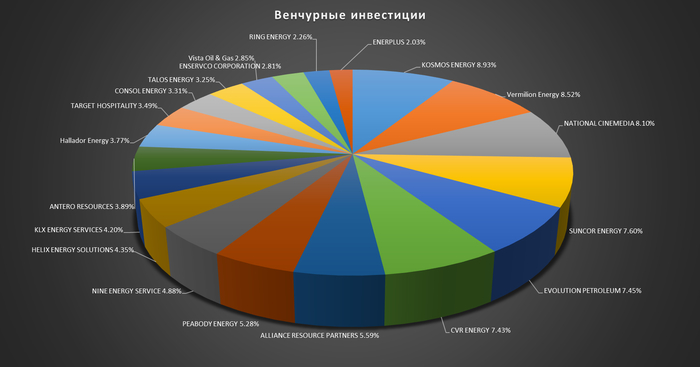

Состав портфеля на 31.10.2021. Ноты здесь вы не видите, т.к. она внебиржевая, но она есть (привет из ДМБ).

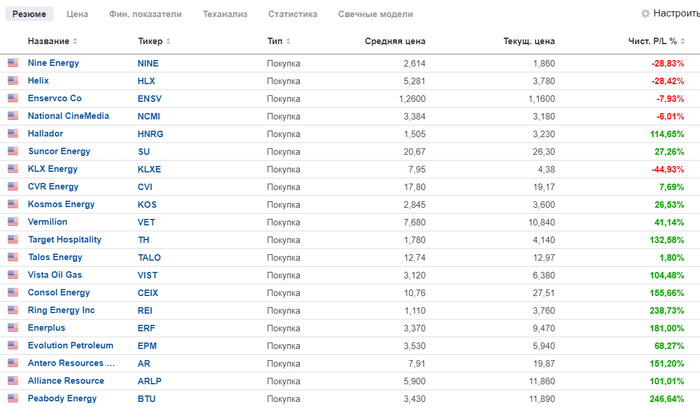

Общая статистика по портфелю

Динамика позиций портфеля, в т.ч. за месяц.

Немного про переезд

Переехали мы в конце октября в Солнечногорск. Теперь мой путь дом-работа и обратно занимает 12-15 минут в один конец. К примеру, в Красногорске этот путь у меня занимал от 30 минут до 1,5 часов.

Все свое барахло мы перевезли за 4 ходки на личном автомобиле. До переезда моя рабочая неделя состояла из 3 поездок в офис, 2 поездок на объект. Таким образом, моя жена в течение пары дней собирала партию вещей и я ее вез на новую квартиру, совмещая это с поездками на объект.

Моя типичная ходка выглядела примерно вот так:

Шкода - поистине практичная машина

На этой фотографии где-то в недрах салона и багажника разместились: икеевский большой стол, детский стульчик для кормления, детский велосипед, санки, взрослый самокат, детская люлька 0+, около 7 больших набитых синих икеевских сумок, сумка победы (авиакомпания), 2 огромных пакета (типа белого snowimage), 4 обычных озоновских пакета. При этом переднее пассажирское место в размещении вещей задействовано не было - по пути на работу мне составляла компанию коллега.

Правду говорят, что один переезд равен двум пожарам: новая квартира была завалена неразобранными вещами, в каждом углу обязательно стояла какая-нибудь сумка, а то и три. Наше с супругой состояние характеризовалось как "без 5 минут депрессия" :) Разбор всех вещей по полочкам полностью завершился только на прошедших выходных.

Почему-то после этого переезда у меня появилось стойкое чувство, что с подобными мероприятиями надо заканчивать) Помимо того, что это тяжело и физически и психологически, также начинают напрягать компромиссы при аренде жилья (всяческие заморочки арендодателей, состояние ремонта, мебели, техники и т.п.), примерно как в ролике ниже.

Пронеслись мысли о том, что неплохо иметь свою собственную квартиру: прописка, ремонт и наполнение квартиры можно сделать под себя и т.п. Но пока у меня другие цели и подобная большая покупка в мои планы не входит)

Если же смотреть на переезд с финансовой точки зрения, то съем новой квартиры нам обошелся в 67 тысяч рублей. В нее входят: месяц аренды, залог + комиссия риэлтора. Также пришлось "немного" (на 20к рублей) прибарахлиться в икее, чтобы довести до ума быт в новой квартире. С учетом всех накладных расходов, можно оценить переезд суммарно нам вышел в порядка 100к рублей.

2 тележки наши :) "Слегка" прибарахлились... Кстати, в кадре не супруга, а та самая коллега.

В общем, будем обживаться. На сем буду заканчивать пост. Спасибо, что дочитали :)

***

О своих личных финансах и том, как я пытаюсь их сохранить и приумножить, рассказываю в своем блоге.