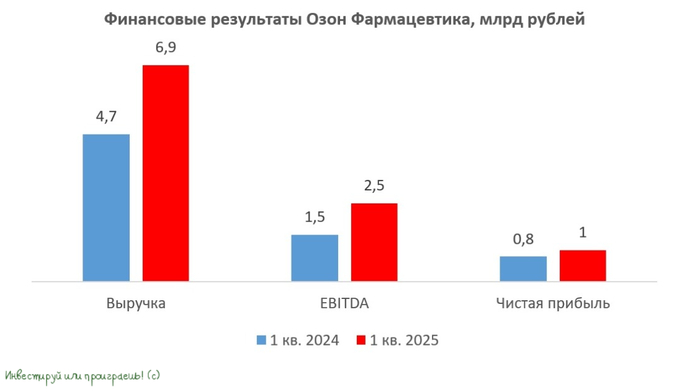

То, что доллар не убивает, делает его слабее. Доза целебного кортизола

Индекс доллара за 6 месяцев

«Если США собираются значительно сократить или, как говорят, устранить свой торговый дефицит, доллару, вероятно, придется сильно ослабнуть. Насколько — неясно, однако, поскольку история показывает, что крупные падения доллара редки и имеют непредсказуемые последствия для торговли», - рассуждает обозреватель Reuters Джейми Макгивер.

Если целью администрации Трампа является более слабый обменный курс, то она на правильном пути: в этом году доллар США упал почти на 10% на фоне растущей обеспокоенности относительно фискальной траектории и авторитета политики Вашингтона, а также конца «исключительности США» и статуса «безопасной гавани» казначейских облигаций.

Дежурный аналитик Mind Money Тимофей Крупенков: «США нужен слабый доллар и для возвращения в Америку производительных мощностей глобальных компаний. Конечно, если Трамп за это ратует не ради умильных слез избирателей».

Но стоит помнить, что падение доллара на 15% во время первого срока Трампа не повлияло на торговый дефицит, который оставался между 2,5% и 3,0% ВВП до пандемии.

Поэтому для сокращения дефицита США потребуются гораздо более масштабные действия.

Учитывая, что президент Трамп и министр финансов Скотт Бессент, похоже, намерены восстановить баланс мировой торговли, давление на доллар вряд ли ослабнет в ближайшее время.

Но насколько должен упасть курс доллара, чтобы ликвидировать огромный торговый дефицит, который в прошлом году составил 918 млрд долларов, или 3,1% ВВП?

Управляющий хедж-фонда Андреас Стено Ларсен полагает, что снижение курса на 20–25% в течение следующих двух лет приведет к «исчезновению» дефицита, в то время как Питер Хупер из Deutsche Bank считает, что может быть достаточным снижение курса на 20–30%, чтобы «в конечном итоге» сократить дефицит примерно на 3% ВВП.

История показывает, что это может быть сложно без серьезного экономического спада. Но это риск, который администрация, похоже, готова принять.

Прогулка по истории

«Сокращение торгового дефицита станет сложной задачей, а его устранение без рецессии станет историческим подвигом. Соединенные Штаты в течение последних полувека испытывали постоянный дефицит, поскольку ненасытный потребительский спрос поглощал товары со всего мира, а ненасытный аппетит к американским активам из-за рубежа поддерживал приток капитала в США», - ни капельки не сгущает краски Джейми Макгивер.

Единственным исключением стал третий квартал 1980 года, когда в США наблюдался небольшой торговый профицит в размере 0,2% ВВП, а торговля с остальным миром на короткое время почти выровнялась в 1982 и 1991–1992 годах. Но все эти периоды совпали с — или стали результатом — резких замедлений экономической активности США, которые в конечном итоге закончились рецессией. По мере сокращения роста спрос на импорт падал, а торговый разрыв сокращался.

Доллар сыграл существенную роль только в одном из этих периодов. В 1987 году торговый дефицит составил рекордные 3,1% ВВП. Но к началу 1990-х годов он почти рассосался, в основном из-за 50% девальвации доллара в 1985-87 годах, самого крупного его обесценивания.

Это трехлетнее падение было ускорено Соглашением Плаза в сентябре 1985 года, скоординированным ответом мировых экономических держав на ослабление доллара после его параболического роста в первой половине 1980-х годов. Но это не означает, что значительное обесценивание всегда совпадает с сокращением торгового дефицита.

Второе по величине падение доллара произошло на 40% в период с 2002 по середину 2008 года, как раз перед крахом Lehman Brothers. Но торговый дефицит США на самом деле увеличивался на протяжении большей части этого периода, достигнув рекордных 6% ВВП в 2005 году. Хотя к 2009 году он сократился более чем на три процентных пункта, это было вызвано скорее падением импорта во время Великой рецессии, чем обменным курсом.

Эти два эпизода глубокого, затяжного обесценивания доллара выделяются, поскольку за последние 50 лет индекс доллара имел только два других падения, превышающих 20%, в 1977-78 годах и в начале 1990-х годов, и несколько других падений на 15-20%. Ни один из них не оказал заметного влияния на торговый баланс США.