Рынок акций резко отскочил! Продолжится ли коррекция?

Эта неделя началась с резкого падения рынка акций, однако во вторник ему снова удалось отскочить, и пока этот отскок продолжается, в результате чего индекс ММВБ вернулся к пробитому в понедельник уровню 2765, преодоление которого технически должно было ускорить его падение, что и произошло утром в понедельник. Однако на пути оказалась еще одна глобальная поддержка, от которой удалось отскочить. Давайте посмотрим, какие возможны дальнейшие варианты движения рынка.

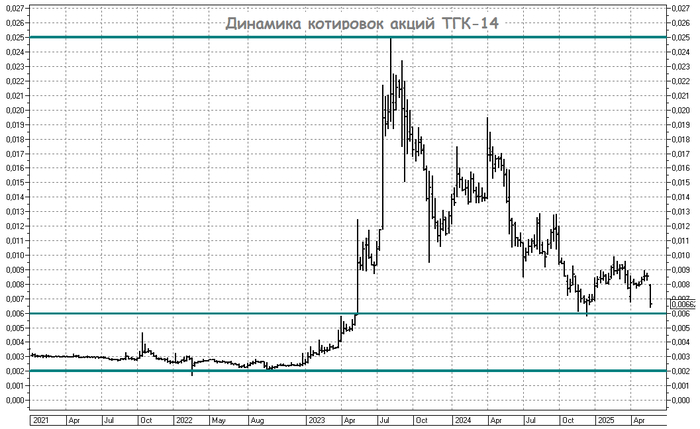

График (H1) индекса ММВБ

В прошлом обзоре писал, что индекс подошел к критической точке, уровню 2765, пробой которого может привести к ускорению падения рынка акций, целью которого будет область 2600-2620 пунктов. И, как видите, в понедельник, после пробоя уровня падение резко ускорилось, однако индекс нашел поддержку еще около 2690 пунктов в виде линии глобального аптренда, который берет начало еще с декабря. На прошлой неделе не обратил на нее внимание, но заметил утром в понедельник и немного изменил торговый план, который тогда подробно описал в чате своего канала.

Похоже, что именно эта линия глобального аптренда, который, честно говоря, нельзя назвать прочным и надежным, ведь он сформировался только в апреле на двух вершинах, и является последней сильной поддержкой рынка акций на пути вниз к 2600, а может и еще глубже.

И пока от нее удалось отскочить, сломав локальный нисходящий тренд, что должно было привести уже к продолжению отскока к уровню 2765, точнее, области сопротивления 2760-2780, которая на прошлой неделе два дня удерживала рынок от падения. На ней было бы логично остановить отскок, так как именно эта область была ключевой в плане перехода рынка к более глубокому падению, однако после пробоя нисходящего тренда, который начался от 2900, отскок должен был быть больше, скорее, до линии глобального нисходящего тренда возле 2840, о чем также рассказывал в моем чате вчера утром.

И сегодня цена пришла как раз к этой линии. В прошлый раз допускал возможность возврата к ней, но еще до пробоя уровня 2765. Это было бы логично, учитывая довольно упорное падение в течение всей прошлой недели. Однако рынок решил повыносить позиции участников торгов, сначала спровоцировав сильную распродажу акций инвесторами пробоем 2765, а затем закрытием позиций шортистов на резком отскоке вчера вечером, вызванным позитивными новостями.

Технически от линии нисходящего тренда стоит ждать продолжение снижения индекса. Разве что цена может еще подняться к 2860-2870, чтобы протестировать ранее пробитый глобальный аптренд. Но в целом, это не меняет кардинально картину рынка, если цена быстро вернется в нисходящий тренд. Если же индексу удастся закрепиться выше нисходящего тренда в ближайшие дни, вот тогда у рынка появится снова шанс перейти к росту. Поэтому за положением индекса сейчас важно следить. Так что пока взял сегодня шорт по фьючерсу на индекс от 2837.

Ранее я набрал шорт по фьючерсу на индекс от 2900 пунктов и во вторник утром зафиксировал по нему прибыль около 2690, так как после слома локального нисходящего тренда прогнозировал возврат к минимумам и отскок к уровню 2765, как предупреждал в понедельник вечером в чате телеграм-канала. А сломать этот тренд удалось уже на вечерней сессии в понедельник. Фактически индекс провалился даже ниже, к 2670 пунктам, если смотреть по полному индексу, который рассчитывается с 7:00 утра, но закрыть шорт мне удалось только в 9:00 утра на открытии срочного рынка около 2690 (показал на графике). После чего рынок акций перешел к росту.

Кстати, в телеграм-канале публиковал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

Индексу удалось быстро подняться обратно к области сопротивления 2760-2780 и вчера вечером ее преодолеть, а также уровень 2800, что открыло возможность подняться еще к линии глобального нисходящего тренда около 2840, куда сегодня индекс и пришел. Теперь отскок, который здесь был технически возможен, реализовался, и рынок снова может перейти к падению хотя бы к уровню 2765. И если индексу снова удастся закрепиться ниже него, то и глобально падение продолжится.

В прошлом обзоре также прогнозировал падение основных акций в индексе, например, Газпрома к уровню ₽122. И во вторник он практически до него и упал, после чего быстро отскочил к ₽132. По сути, акции Газпрома были основной движущей силой на падении рынка, хотя ранее предполагал, что такую роль на себя возьмут акции Сбербанка, которые тоже прилично упали, но их падение так же во вторник утром остановил старый уровень ₽293, который, по сути, был первой целью падения. Второй и основной целью является уровень ₽270, но упасть к нему будет возможно только после пробоя уровня ₽293.

Пока рассчитываю, что эти акции снова вернутся к коррекции вместе с индексом, поэтому сегодня снова взял шорт по фьючерсу от 2837 пунктов. Но если индекс продолжит рост и закрепится выше 2870, то позицию закрою. После того, как рынок резко сбил ускорившееся падение, картина рынка несколько изменилась и становится похожа больше на боковик. Так что пока индекс снова не закрепится ниже 2765 в продолжении падения к 2600 нельзя быть уверенным. Но в рамках текущей волны отскока технически более вероятен переход к коррекции обратно к уровню 2765.

Покупать же бумаги на текущем отскоке рискованно, пока индекс остается в нисходящем тренде. Если вам удалось в конце апреля продать акции в области 3000-3100, как я тогда советовал, то у вас есть хорошая возможность подождать появления надежных признаков завершения коррекции. И тогда уже можно будет рассчитывать на продолжительный рост акций, о чем обязательно вас предупрежу.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, хоть рынок и резко отскочил, назвать это переходом к росту пока нельзя. По крайней мере, сначала ему стоит сделать коррекцию к последней волне роста и уже после нее можно будет понять дальнейшие намерения рынка.

Друзья, о всех своих действиях на рынке каждый день в реальном времени пишу в чате телеграм-канала. Присоединяйтесь!

Спасибо, что дочитали. Всем удачи и профита!