Облигации Сегежа 003Р-07R. Купон в юанях до 14,50% на 1,5 года без оферт и амортизации

ПАО «Сегежа Групп» $SGZH - один из крупнейших российских вертикально-интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины.

Специализируется на выпуске широкой линейки высокомаржинальной продукции. Компания является одним из крупнейших лесопользователей в мире. Контрольный пакет акций принадлежит АФК Система $AFKS

📍 Параметры выпуска Сегежа 003Р-07R:

• Рейтинг: ВВ+ Эксперт РА, прогноз "Развивающийся"

• Номинал: 100 CNY

• Объем: не менее 100 млн CNY (размещение в CNY/RUB, расчеты в RUB)

• Срок обращения: 1,5 года

• Купон: не выше 14,50% годовых (YTM не выше 15,50% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 22 августа

• Дата размещения: 27 августа

Финансовые результаты за первый квартал 2025 года:

• Выручка — 24,6 млрд рублей, что на 8% больше, чем за тот же период прошлого года.

• OIBDA — 2,1 млрд рублей, выросла на 50% квартал к кварталу.

• Рентабельность по OIBDA — 8,6%.

• Капитальные затраты компании сократились на 64% квартал к кварталу и составили 0,9 млрд рублей.

Продажи ключевой продукции:

• Бумаги — 82 тыс. тонн, что на 81% больше год к году;

• Берёзовой фанеры — 44 тыс. кубических метров, на 5% больше;

• Бумажной упаковки — 175 млн штук, упали на 12%;

пиломатериалов — 0,5 млн кубических метров, упали на 4%.

• Чистый убыток — 6,8 млрд рублей, вырос почти на треть.

• Собственный капитал компании впервые ушёл в отрицательную зону и составил -5,7 млрд рублей.

В июне 2025 г. Сегежа успешно завершила крупнейшую на рынке дополнительную эмиссию акций, привлекла 113 млрд рублей и снизила финансовый долг, решив на время риски более серьезных последствий.

Выпуск юаневых облигаций помогает компании:

• Защититься от колебаний курсов (так как выручка в юанях).

• Рефинансировать старые долги без резкого давления на деньги в обороте.

• Сохранить удобный график выплат по кредитам.

📍 Что готов предложить нам рынок долга:

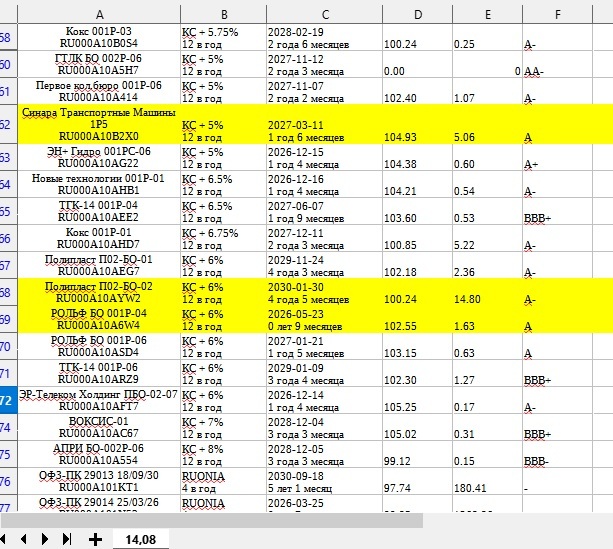

• АвтоМоё Опт БО-01 $RU000A10A794 (19,73%) ВВ на 2 года 8 месяцев с амортизацией долга

• КЛС-Трейд БО-001Р-01 $RU000A10BLG0 (14,19%) ВВ+ на 2 года 7 месяцев с амортизацией долга

• Группа Черкизово обб2П01 $RU000A10B4V0 (6,66%) АА на 1 год 6 месяцев

• Металлоинвест 001Р-12 $RU000A10B0C8 (5,84%) АА+ на 1 год 6 месяцев

• Полипласт АО П02-БО-08 $RU000A10C8A4 (13,96%) А- на 1 год 5 месяцев

• ЕвроСибЭнерго-Гидрогенерация 001PС-05 $RU000A108FX8 (6,51%) А+ на 1 год 3 месяцев

• РУСАЛ CNY выпуск 6 $RU000A107RH8 (5,91%) А+ на 1 год

По итогу: Новый выпуск облигаций Сегежа Групп-003P-07R может быть привлекательным для инвесторов, если доходность к погашению (YTM) окажется не намного ниже 15,2% (при купоне 14,25%). Это обеспечит разумную премию по сравнению с аналогичными бумагами.

Недавно компания успешно разместила рублевый выпуск Сегежа Групп 003P-06R $RU000A10CB66 на 7 млрд руб. со сроком 2,5 года и YTM 26,21%. Спрос был высоким – заявки превысили предложение в несколько раз. Это позволяет ожидать активный интерес и к новым юаневым облигациям.

Поддержкой в сложный период может стать статус системообразующего предприятия российской экономики и активно используемые меры государственной поддержки. Уровень риска подойдет не каждому, поэтому лучше лишний раз взвесить все за и против.

✅️ На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание и поддержку постов.

'Не является инвестиционной рекомендацией