Пассивный доход на осень: неприятный сюрприз

Привет, инвесторы! За громким летним дивидендным сезоном после небольшого перерыва следует менее насыщенный осенний. Уже объявили рекомендации дивидендов по двум акциям, которые я как раз под осенние дивиденды заранее купил — Татнефть-префы и Банк Санкт-Петербург-ао.

И, как назло, именно по ним прилетел неприятный сюрприз: дивиденды оказались заметно ниже прогнозов.

Я не из тех, кто посыпает голову пеплом или твердит мантру о том, что ничего страшного не произошло. Ситуацию принял, тем более, Татнефть и БСПб не единственные источники пассивного дохода, на которые я сделал ставки.

👋 Немного о себе

Меня зовут Лекс (Александр), и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Так сказать регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

📉 Итак, что рекомендовали?

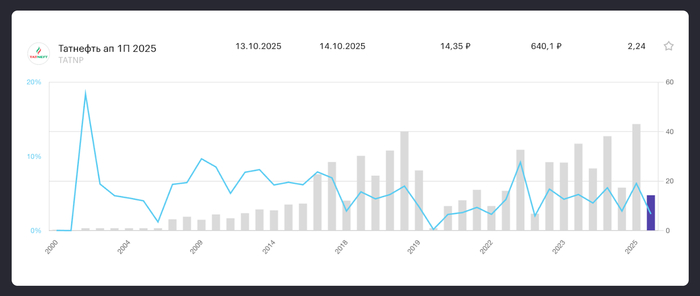

1. Татнефть-ап

Дивиденд: 14,35 ₽

Дивдоходность: 2,24%

Последний день для покупки под дивиденды: 13.10.2025

Размер рекомендованных дивидендов оказался ниже ожиданий рынка. Прибыль по РСБУ за 1-е полугодие составила 67 млрд рублей. И рынок ждал выплат из расчета ~75% от прибыли, а это могло бы быть около 21,5 ₽. В итоге компания ограничилась 50% и выдала минимальные дивы с января 2023 года.

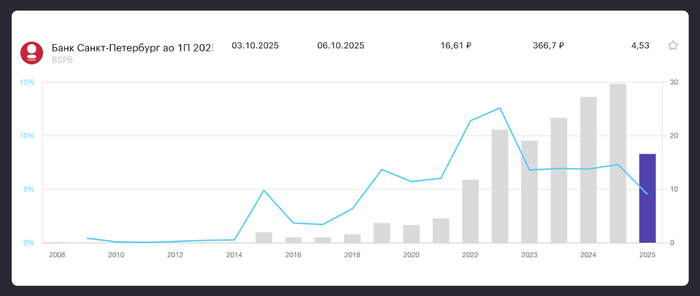

2. Банк Санкт-Петербург-ао

Дивиденд: 16,61 ₽

Дивдоходность: 4,53%

Последний день для покупки под дивиденды: 03.10.2025

Рекомендованные дивиденды также оказались существенно ниже прогнозов. Ждали 27,3 ₽, получили примерно в полтора раза меньше 🙁. Это минимум с августа 2022 года.

🤦Получу в полтора раза меньше

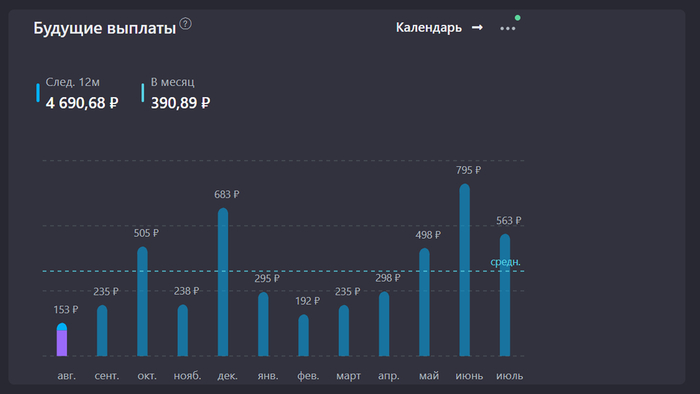

Но только по этим акциям. Напомню, что в августе я покупал их именно под осенние дивиденды, поскольку ожидал их. Да, ожидал больше, но сложилось как сложилось. В итоге, прогноз дивидендов на ближайшие 12 месяцев снизился с 5 089 до 4 690 рублей после налогов.

Пока портфель небольшой, суммы выглядят несущественными, но это снижение от ожиданий примерно на 6%. А если бы у меня были только эти две бумаги, просадка составила бы целых 33%! Вот он, тот самый риск инвестирования в дивидендные акции в чистом виде и уже на старте.

Я нетолерантен к высоким рискам, поэтому у меня в портфеле кроме акций есть облигации, ЗПИФы недвижимости с выплатами ренты. Поэтому даже если по таким стабильным компаниям как БСПб и Татнефть по дивидендным акциям просадка, я могу спокойно идти дальше.

Зная, насколько точны прогнозы аналитиков по дивидендам, я не склонен им доверять на 100%. Также стоит понимать, что дивидендные акции достаточно остро реагируют на несоответствия ожиданий реальности.

Что еще хотел бы добавить, так это то, что по факту снижение дивидендов может быть даже лучше в среднесрочной перспективе. Мало кто из инвесторов думает в этом направлении, но давайте посмотрим с другой стороны:

компания заплатила не 75%, а 50% прибыли

25% не исчезли: они остались внутри

их можно направить на развитие (например, CAPEX) или на депозиты

С точки зрения получения пассивного дохода это неприятно, но не больно. Впереди еще много дивидендов как ниже ожиданий, так и выше, также будут и отмены дивидендов. Важно не ловить каждое колебание, а строить систему. Диверсификация помогает проходить такие этапы без нервов.

🎯 Итог

Да, мой пассивный доход этой осенью будет чуть меньше, чем я ждал. Но я воспринимаю это как часть пути. Главное — идти шаг за шагом и держать диверсификацию.

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

Мои ссылки: публичный портфель | телеграм-канал | Смартлаб | Дзен