Большой обзор недели. Выпуск 42. Снижение КС, девальвация рубля, угроза новых санкций и начало альтсезона!

Неделя была насыщенная на события, в пятницу ЦБ снизил КС и дал свой комментарий, сначала недели идет мощное ослабление рубля, выходит много отчетов, а также размещаются новые выпуски облигаций! Не стоит забывать и про крипто-рынок, сейчас альткоины начинают просыпаться и показывать рост! Это и многое другое читайте в новом обзоре недели.

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал, более 1000 человек сделали это! Там я каждый месяц рассказываю какие активы я купил/продал, разбор акций, облигаций, подпишись и будь с нами!

⭐Ключевая ставка.

Хочется сказать пару слов о КС, ЦБ снизил ключевую ставку с 18% до 17%, что вызвал волну негодования у инвесторов. Честно говоря я и сам ожидал снижение на 2%, потому что считал, что ЦБ покажет этим снижением направление риторики. Что меня насторожило, по словам Эльвиры Набиуллиной на заседании думали о снижении на 1% или об оставление ставки на 18%, т.е все не так радужно как нам казалось? Разницы для бизнеса особо нет, будь ставка 20% или 18%, одинаково тяжело. Следующее заседание состоится 24 октября.

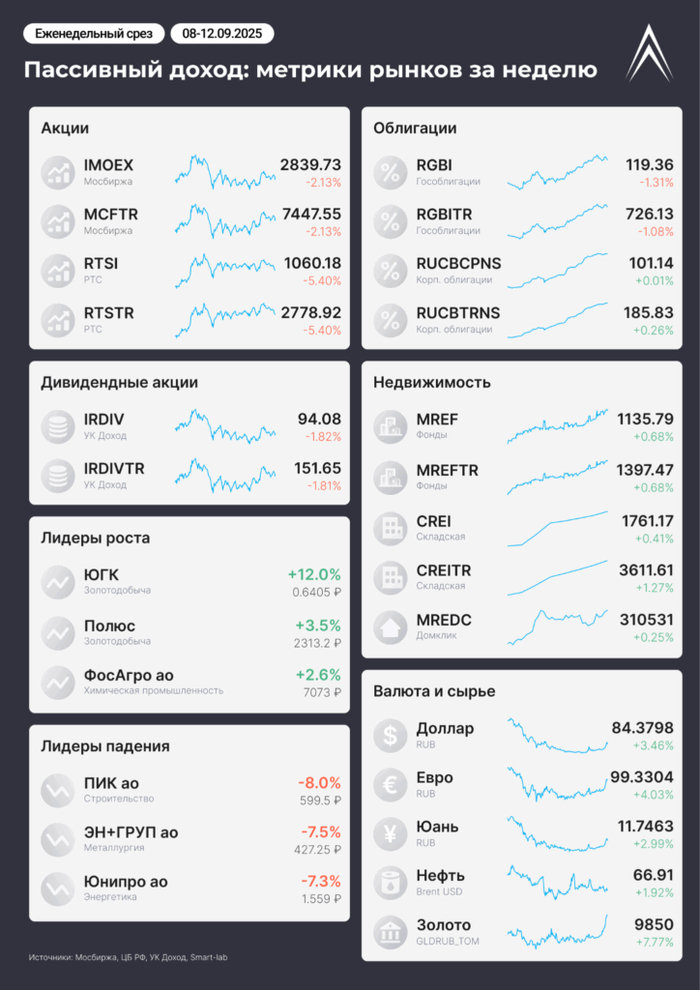

⭐Индекс Московской биржи.

Индекс Мосбиржи всю неделю держался выше 2900 пунктов, но после объявление о КС снизился до 2839 пунктов показав -2,12%. Снижение КС+ девальвация рубля должны заставить расти наш рынок, единственное, что сильно смущает, так это возможные санкции со стороны США. Даже если санкции будут, в моменте это большой негатив, но компании перестроятся и смогут работать дальше.

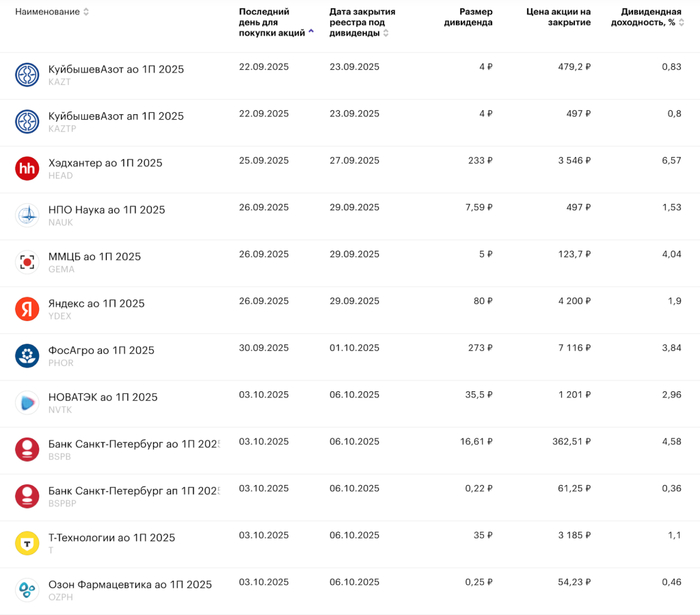

💰Пока что никто не объявлял о выплате дивидендов.

🔼Лучший рост недели:

ЮГК (+9,6%)

Фосагро (+3,9%)

СНГ (+2,9%)

🔻Отрицательный рост недели:

ПИК (-7,6%)

АФК Система (-6,6%)

ЭН+ (-6,3%)

⭐Облигации.

Индекс гособлигаций RGBITR также снизился на 8 пунктов до 726 пунктов. Причины? Долговой рынок ожидал более сильного снижения КС. Доходности у ОФЗ выросли, длинные ОФЗ составляют 14,2% ОФЗ 26244 (на 10 лет) и 26243 (на 13 лет), коротких 15,8% (ОФЗ 26234).

Прошел сбор заявок на участие в размещении облигаций:

МТС 1Р-29 (до 14%), ВТБ Лизинг 1Р-МБ-03 (до 15,5%), Норникель 1Р14 (6,4% в $)

⭐Криптовалюта

Биткоин на этой неделе вырос на 4,58% и остановился на отметке 115974$. Альткоины следуют за битком и поддерживают рост! Собираюсь держать портфель альткоинов до конца 2025 года, а дальше посмотрим, многие аналитики считают, что альт-сезон начнется в конце сентября, другие считают, что он уже начался. Самое главное, чтобы Трамп молчал насчет своих тарифов и тогда все заработают много денег.

💼Портфель с альткоинами показывает доходность -16,69% (изменение за неделю: +9,8%).

Доминирование BTC 56,54% (-0,46%)

Индекс страха и жадности: 53 Нейтрально.

Индекс альт-сезона: 72(+14)

Индикатор рыночного цикла 0/30

🔼Лучший рост недели из ТОП-200 по капитализации

MYX+ 910%

WLD +78.04% ( есть в портфеле)

MNT +46.30% ( есть в портфеле)

🔻Отрицательный рост недели из ТОП-200 по капитализации:

Отрицательную динамику показывает всего 3 альткоина :

FORM -27.00%

CRO -6.28% ( есть в портфеле)

XDC -1.98%

Сырьё

🔼Золото $3643 (+1,6%)

🔼Нефть (Brent) $66,9 (-+1,8%)

Валюта

$ 84.38 (+3,6%)

€ 99.33 (+4,0%)

¥ 11.83 (+3,8%)

⭐Что еще интересного?

⚡Девальвация рубля началась. Ее причины и способы защиты. . Читать тут.

⚡ТОП-10 дивидендных акций от аналитиков БКС инвестиций! Читать тут.

⚡М.Видео-Эльдорадо отчет за I полугодие 2025 по МСФО. Есть ли риск держателям облигаций? Читать тут

⚡Финансовые итоги Августа. Мой пассивный доход за месяц. Читать тут.

⚡ За период со 2 по 8 сентября официальная недельная инфляция составила 0,1%.

Годовая инфляция в августе замедлилась с 8,79 до 8,14%.

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!