Я на пути к финансовой независимости и ранней пенсии. В данный момент я на стадии активного накопления и использую фондовый рынок, как способ получить максимальный рост капитала при минимальных рисках. Я покупаю акции из индекса S&P500 в расчете на то, что через 10-15 лет накопленной суммы хватит на покрытие базовых расходов моей семьи (продукты, коммуналка, интернет и корм для кошки).

Очень часто я слышу вопрос: “А каким образом ты собираешься жить на доход от капитала через 10-15 лет? Начнешь продавать акции или будешь жить исключительно на дивиденды?”. Я никогда об этом серьезно не задумывался, ведь за 15 лет многое может поменяться: средний годовой рост индексов, нормальная дивидендная доходность, ключевая ставка, доходность облигаций и т.д.

В данный момент меня интересует исключительно рост капитала и все полученные дивиденды я реинвестирую, покупая новые акции. Но если представить, что у меня уже есть на руках приличная сумма денег и я бы хотел жить на доход с этого капитала, то как бы я распорядился этими деньгами сегодня? На этот вопрос я постараюсь найти ответ.

Хочу отметить, что это мои собственные размышления, подкрепленные расчетами “на коленке”. Я рассмотрю несколько частных случаев и делать на их основании какие-то серьезные выводы для себя не стоит. Отнеситесь к этому посту, как к развлекательному контенту, а не как к серьезному исследованию. Возможно, я заставлю кого-то задуматься и посмотреть на вопрос “жизни с капитала” с другой стороны.

Дивиденды или продажа акций?

Я инвестирую в акции из индекса S&P500, где средняя дивидендная доходность у компаний не дотягивает даже до 2%. Чтобы жить на такие дивиденды нужно иметь приличный капитал. Для того чтобы жить на дивиденды российских компаний, где мы можем встретить дивидендную доходность в районе 6-12%, можно обойтись существенно меньшими суммами.

Но кто сказал, что можно выводить с брокерского счета исключительно дивиденды? Ведь можно периодически продавать часть акций и жить на деньги с продажи, разве нет? Психологически это может быть сложно и не очень комфортно, согласен, но что на счет математики? Уменьшение количества акций конкретной компании в портфеле не всегда означает “проедание капитала”. Во-первых, если акции выросли в цене и у вас было 10 акций по 10$, а после продажи стало 5 акций по 20$, то вы вывели прибыль, оставив размер капитала на прежнем уровне. Во-вторых, вспомните про сплиты акций. Одна акция Apple в 1980 году — это 224 акции Apple в 2021 году. Вы можете ежегодно распродавать акции, при этом их количество за счет сплитов иногда будет увеличиваться (без изменения общей стоимости, конечно).

Даже на стадии “жизни с капитала” нам в первую очередь важна общая доходность наших активов, а как эта доходность достигается: за счет полученных дивидендов или за счет роста стоимости акций — уже не так важно, хотя нюансы все-таки есть.

Цель поста: сравнить вариант получения дохода через дивиденды с получением дохода от продажи части активов на эквивалентную сумму. Заглянуть в будущее мы не имеем возможности, но посмотреть на то “а что было бы в прошлом” мы можем.

Рассмотрю 2 варианта получения дохода с капитала:

• Дивиденды российских компаний (голубые фишки);

• Доход от продажи части акций ETF на индекс S&P500 (FXUS).

Некорректное сравнение

Дивиденды или продажа части активов? Задуматься над этим вопросом меня заставил один из роликов на YouTube, автор которого уже живет на доход с капитала (вышел на пенсию в 35 лет). Его портфель состоит из дивидендных акций и облигаций РФ и он предпочитает получать от коровы молоко (дивиденды), а не резать саму корову (продавать часть активов).

Я ни в коем случае не хочу критиковать его подход, но в то же время я не вижу ничего плохого в продаже части активов. Представьте, что фермер по соседству сосредоточился не на получении молока от фиксированного числа коров, а на увеличении поголовья коров с целью последующей продажи их другим фермерам.

Я планировал сравнить продажу части ETF FXUS на суммы, эквивалентные получаемым дивидендам от российских компаний без привязки к правилу 4%. В процессе написания поста я осознал, что это гиблая идея по нескольким причинам:

• Данные по торгам FXUS на сайте Московской биржи я нашел только начиная с 10.06.2014 года (хотя сам фонд появился 14.10.2013);

• Адекватного ETF на индекс МосБиржи, который бы выплачивал дивиденды, не существует в природе (RUSE с двойным налогообложением, который появился на бирже только в 2016 году, рассматривать не будем);

• Если я возьму отдельные дивидендные акции рынка РФ, то это будет очень необъективное сравнение, ведь в таком случае вместо FXUS мы могли бы взять условные Amazon и Tesla;

• Если брать за точку отсчета лето 2014 год, то мы выбираем идеальное время для покупки FXUS. За следующие пол года курс доллара по отношению к рублю, а соответственно и стоимость FXUS увеличатся в 2(!) раза;

• Рассмотрение одного или даже нескольких частных случаев не дает никакой полезной информации для инвестора.

И всё-таки, так как я уже необдуманно затеял написание такого поста и заранее предупредил, что пост носит развлекательный характер, то сравню результаты 2-х выдуманных инвесторов: Василия (получает доход в виде дивидендов от российских компаний) и Петра (получает доход путем продажи части ETF FXUS).

Исходные данные для частного случая:

• Общая сумма вложенных средств для каждого инвестора: 6.000.000₽.

• Время входа в рынок: 05.01.2015 (3.000.000₽) и 01.06.2015 (3.000.000₽).

• Курс доллара на 05.01.2015 – 60,8₽, на 01.06.2015 – 53,5₽. Старался не выбирать такие точки входа, когда доллар стоил 34₽ (2014 год) или 80₽ (начало 2016 года).

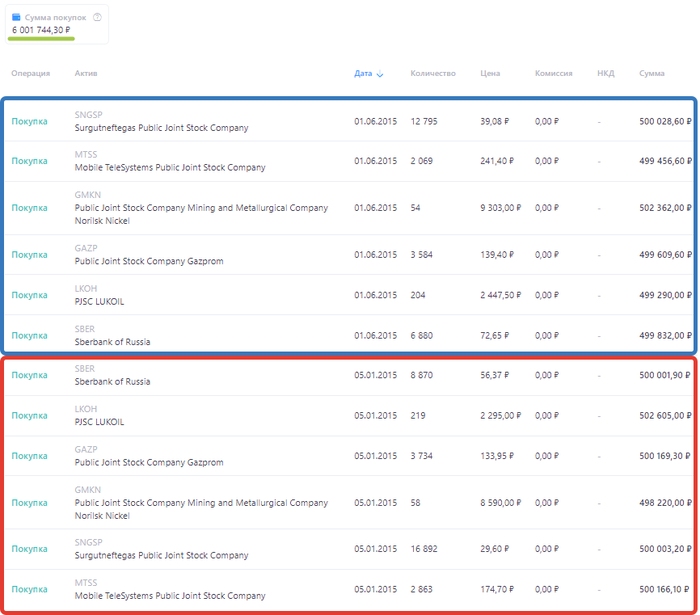

• Василий покупает “голубые фишки” рынка РФ, выплачивающие дивиденды: Сбербанк, Лукойл, Норникель, МТС, Сургутнефтегаз (прив.). Акции каждой компании он покупает на 1.000.000₽ без дальнейшей ребалансировки. Такой портфель на выбранном отрезке времени по доходности практически идентичен доходности индекса МосБиржи (обгоняет его на 0,99%).

• Петр покупает FXUS и продает часть активов на сумму, эквивалентную дивидендам, которые получает Василий. Продажа активов происходит в даты выплаты дивидендов.

• В расчетах учитываем налог на дивиденды (13%) и льготу на долгосрочное владение ценными бумагами (ЛДВ) для FXUS, которая начинает действовать с 2018 года (спустя 3 года после покупки).

Дивиденды от российских компаний

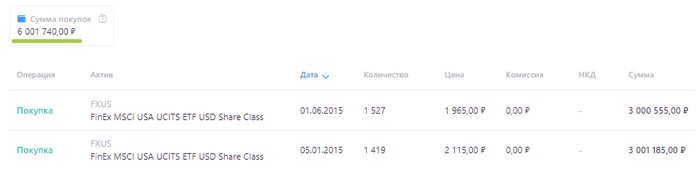

В начале 2015 года и в середине 2015 года Василий купил акции компаний: Сбербанк, Лукойл, Норникель, МТС, Сургутнефтегаз (прив.) на общую сумму 6.001.744,30₽.

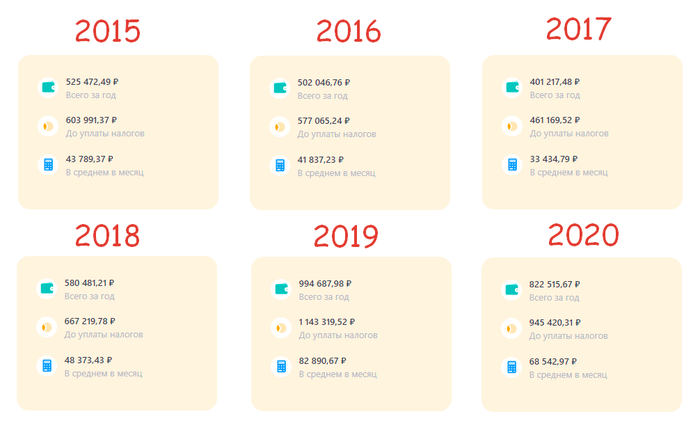

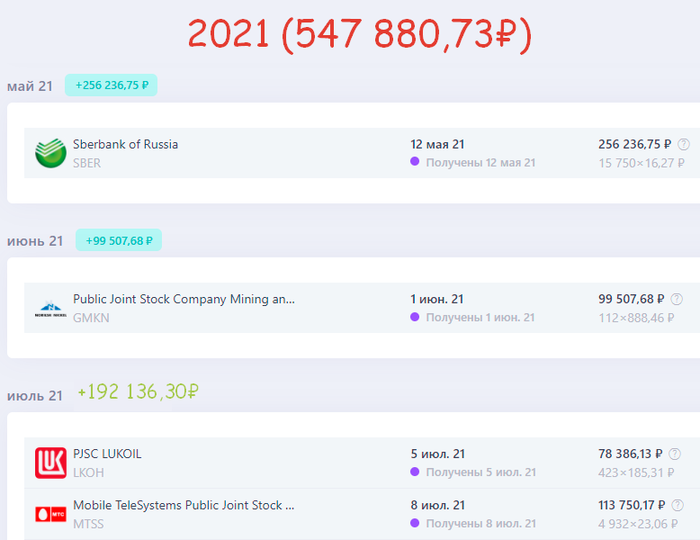

• С 2015 года по июль 2021 года было получено дивидендов: 4 374 302,32 ₽.

• Дивидендная доходность к текущим ценам составляет 8,46% (после вычета налога 13%).

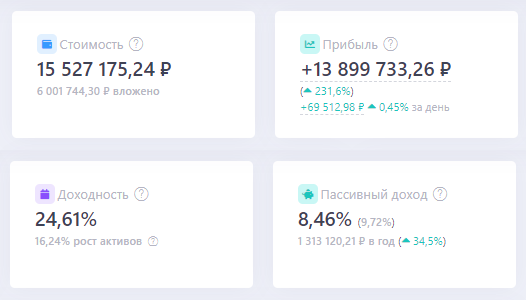

• С 2015 года инвестиционный портфель Василия вырос с 6 001 744,30 ₽ до 15 527 175, 24₽. Средний годовой рост активов без учета выплаты дивидендов составил 16,24% или +9 525 430,94 ₽.

• Общая прибыль (рост активов + дивиденды) составила: +13 899 733,26 ₽.

Выходит, что вложенные 6 млн. ₽ в 2015 году в указанные дивидендные акции РФ обеспечили Василию пассивный доход в среднем по 55 000 ₽ в месяц. При этом тело капитала (акции) выросло с 6 млн. ₽ до 15,5 млн. ₽. Даже если принять во внимание инфляцию, результат более чем достойный.

Можно понять тех инвесторов, которые живут на дивиденды от российских компаний, не обращая внимания на американский рынок. Получая дивиденды в размере 8% к текущей стоимости и наблюдая средний годовой рост тела капитала в 16%, я бы вряд ли искал альтернативные инструменты для получения пассивного дохода.

Продажа части ETF FXUS

В начале 2015 года и в середине 2015 года Петр купил ETF FXUS на общую сумму 6.001.740₽.

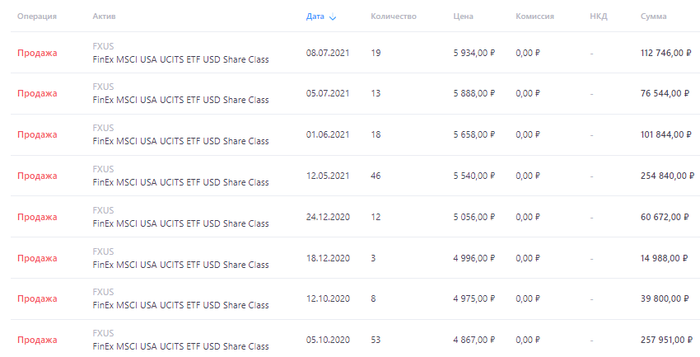

• С 2015 года по июль 2021 года была продана часть ETF на сумму: 4 367 135 ₽.

• С 2015 года инвестиционный портфель Петра вырос с 6 001 740 ₽ до 9 395 206 ₽.

• Финансовый результат (рост активов + выплаты) составил: +7 725 136 ₽.

Вложенные 6 млн. ₽ в 2015 году в ETF FXUS обеспечили Петру доход (путем продажи части активов) в среднем по 55 000 ₽ в месяц. При этом капитал с учетом всех изъятий на текущий момент составляет 9,4 млн. ₽. Если принять во внимание инфляцию, то результат уже не такой приятный, как в случае с дивидендными акциями РФ.

Финансовый результат оказался на 6,1 млн. ₽ хуже, чем при инвестировании в акции российских компаний.

Выводы

Ещё раз повторю, что это частный случай и при любом раскладе он будет необъективным. Если выбрать в качестве точки входа 2014 или 2017 год, то получение дохода путем продажи части FXUS окажется более выгодным способом, чем получение дивидендов от указанных российских компаний. В большинстве случаев формирование капитала происходит годами и даже десятилетиями, поэтому переживать за неудачный выбор точки входа стоит только тем, кто выиграл в лотерею или получил наследство.

Когда передо мной будет стоять цель в виде регулярного получения дохода от накопленного капитала, я скорее всего обращу своё внимание в том числе и на дивидендные акции РФ. Это жизнеспособный вариант. Многие частные инвесторы в России отдают предпочтение именно российским компаниям и даже не смотрят в сторону Америки с дивидендами в 1-2%.

Повторю, что на этапе накопления мне гораздо комфортнее планировать свою раннюю пенсию в $ и рассчитывать на ежегодные изъятия в районе 4% с поправкой на инфляцию. Ведь в случае с рублями неизвестно хватит ли мне 500.000₽ на месяц жизни через 20 лет. С долларом и долларовой инфляцией все гораздо стабильнее.

Источник: Мой скромный блог в телеграм, где я описываю свой собственный опыт создания семейного капитала, а также выкладываю полезные фишки для тех, кто интересуется темой темой FIRE (финансовой независимости и ранней пенсии).