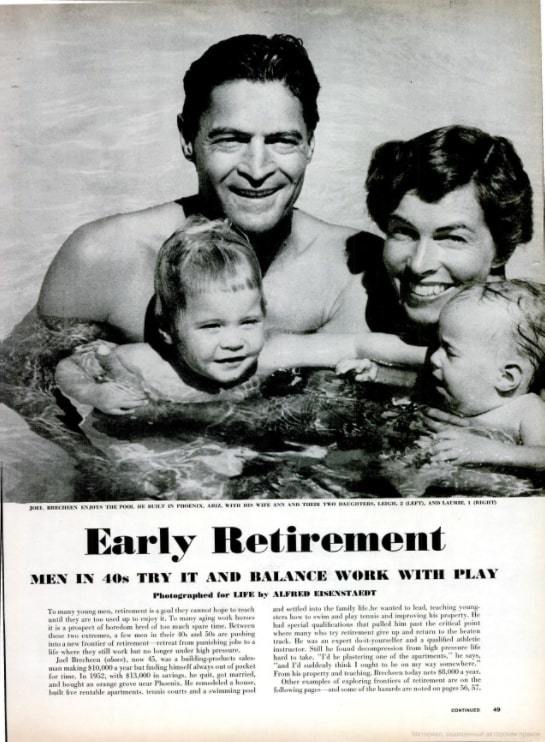

На что была похожа ранняя пенсия в 1957 году? (по версии журнала LIFE)

В сообществе FIRE принято считать, что родоначальниками концепции финансовой независимости и ранней пенсии являются Джо Домингес и Вики Робин, написавшие книгу «Кошелек или жизнь?» в 1992 году. После выхода этой книги идея о раннем выходе на пенсию стала набирать популярность в США. Практически в любой статье о движении FIRE вы найдете упоминание этой книги.

Я был очень удивлен, когда на просторах интернета откопал выпуск журнала LIFE 1957 года с заголовком на обложке «Retirement under 50 – Some do it» (Выйти на пенсию до 50 лет — некоторым это удается).

Выпуск журнала в электронном виде доступен в Google-книгах по этой ссылке (про Early Retirement с 49 страницы).

Я перевел несколько историй из этого выпуска и делюсь ими с вами.

Как в 40 лет найти баланс между жизнью и работой?

Для многих молодых людей выход на пенсию — это цель, которую они вряд ли станут преследовать, пока не станут слишком измотаны работой, чтобы оценить удовольствие от её достижения. Для многих трудоголиков в возрасте пенсия — это перспектива скуки, которая может возникнуть из-за слишком большого количества свободного времени. Между этими двумя крайностями есть небольшое количество людей в возрасте от 40 до 50 лет, которые стремятся к новому виду пенсии — уход от изнурительной работы к жизни, где они все еще работают, но их труд уже не является таким изматывающим.

Джоэл Брехин, которому сейчас 45 лет, был продавцом строительных материалов, зарабатывал 10.000$ в год (что эквивалентно 94.000$ в 2021 году). Не смотря на хорошую зарплату, он время от времени оказывался без гроша в кармане. В 1952 году, имея сбережения в размере 13.000$ долларов (сегодня это 123.000$), он уволился с работы, женился и купил апельсиновую рощу недалеко от Феникса.

Он реконструировал дом, построил пять апартаментов для сдачи в аренду, несколько теннисных кортов, бассейн и стал примерным семьянином, обучая детей плаванию и игре в теннис, а также модернизируя свою собственность. У него были особые качества, которые помогли ему преодолеть критическую точку, когда многие, кто пытается уйти на пенсию, сдаются и возвращаются на проторенную дорожку. Джоэл был отличным ремесленником (хорошо работал руками) и квалифицированным инструктором по атлетике.

Тем не менее, он обнаружил, что усталость от интенсивного ритма жизни трудно переносится. Сейчас благодаря своей собственности и обучению детей, Джоэл получает 8000$ в год (сегодня это 75.000 $).

---------

Думаю, вы заметили, что герой изменил свой образ жизни, накопив чуть больше своей годовой зарплаты (а не х25, как принято в сообществе FIRE сегодня). Хоть это и не пенсия в классическом понимании, но тоже неплохо: жить, работать в удовольствие и получать рентный доход от своей собственности. Также учитывайте, что это история 1957-го года. Видимо, тогда всё это было возможным и за такие деньги.

Кстати, Уоррен Баффетт родился в 1930 году. На момент публикации этой статьи ему было 26 лет. Кто знает, возможно он читал этот выпуск.

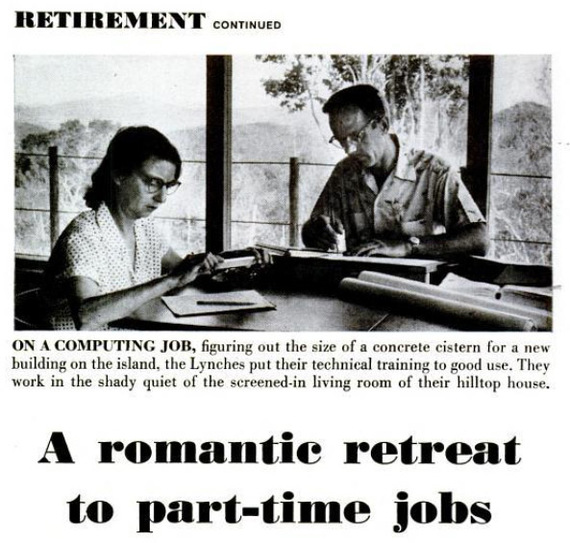

Романтика или переход на работу с частичной занятостью

У Артура и Кэтрин Линч были романтические представления об уходе на пенсию: они хотели сбежать от всей этой суеты. Детей у них не было. Пара имела накопления в размере 30.000$ (283.000$ сегодня) и технические знания, полученные на работе в качестве химиков-исследователей.

Четыре года назад, когда 45-летний Артур Линч зарабатывал больше денег, чем когда-либо прежде, а именно 15.000$ в год (141.000$ сегодня), пара покинула Питтсбург и поселилась на Карибских островах (о. Сент-Джон). Там 12.000$ были вложены в покупку дома (113.000$ сегодня).

Артур и Кэтрин любят ручной труд и нанимаются работать разнорабочими. Работая неполный рабочий день в любимом месте, они зарабатывают 4000$ в год (38.000$ сегодня).

---------В статье 1957 года с заголовком «Early Retirement» идет речь о переезде в любимое место для романтического уединения, но здесь и слова нет об отсутствии работы или безделье. Ранняя пенсия преподносится как жизнь в комфортном месте с частичной занятостью на работе. Странно, что сегодня многие приравнивают раннюю пенсию к безделью 24/7. Это всего лишь распространенный стереотип, который удобно приплетать в спорах о FIRE.

Люди хотят выйти на пенсию раньше по разным причинам, но наши причины сегодня очень похожи на причины, которые были у людей в 1957 году.

Получение свободы, чтобы вести очень активную жизнь

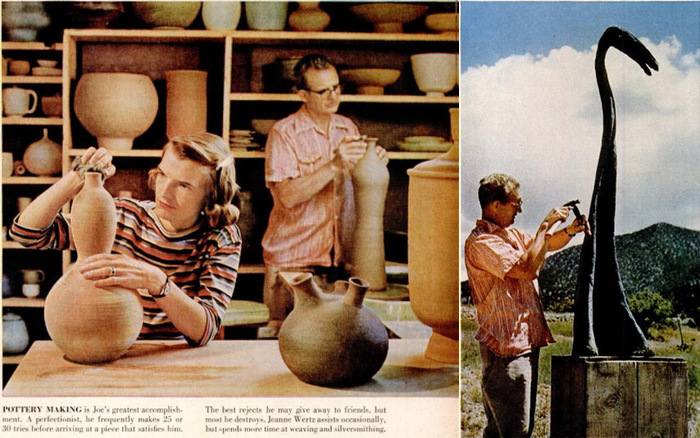

В 1948 году Джозеф Б. Верц, 45-летний вашингтонский конструктор, работавший по контракту с правительством на разработку проекта авиабазы, достиг высокого уровня успеха, но у него абсолютно не было времени на увлечения и было слишком мало времени для его жены Джанин.

В итоге он бросил свою занятую жизнь ради жизни на пенсии, которая оказалась не менее насыщенной. Сегодня в переоборудованной конюшне в Нью-Мексико он занят гончарным делом, рисует, лепит, делает мебель, фотографирует, занимается ювелирным делом и выдуванием стекла.

Приняв решение уйти на пенсию, семья Верц в трейлере отправились в путешествие по западу США в поисках идеального места для жизни. На берегу реки в Санта-Фе они купили конюшню и переделали ее в глинобитный дом. Они живут там комфортно, получая годовой доход от инвестиций в размере 4200$ (сегодня 39.500$).

Некоторые из глиняных изделий, которые делает Джозеф, настолько хороши, что музеи заинтересованы в их демонстрации на выставках.

---------

К сожалению, в тексте не уточняется от каких именно инвестиций семья получает доход. Акции это или недвижимость — непонятно. Но факт в том, что муж бросил основную работу конструктором, перевез семью в идеальное для них место и занялся всем тем, от чего получает удовольствие. А доход от инвестиций позволил ему не переживать на счет прибыльности его новых увлечений.

Найти время, чтобы быть отцом

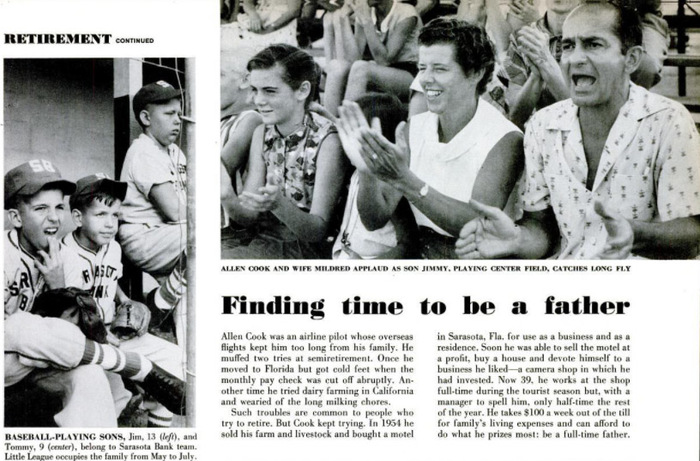

Аллен Кук был пилотом авиакомпании. Регулярные международные перелеты не позволяли ему проводить много времен со своей семьей. Он дважды пытался выйти на пенсию. В первый раз он перебрался во Флориду, но через некоторое время ежемесячный доход перестал покрывать расходы на жизнь и пришлось снова искать работу. В другой раз он попробовал заняться молочным хозяйством в Калифорнии, но быстро пришла усталость от долгой работы по доению.

Такие неприятности вполне обычны для тех людей, которые пытаются уйти на пенсию. Но Кук продолжал попытки.

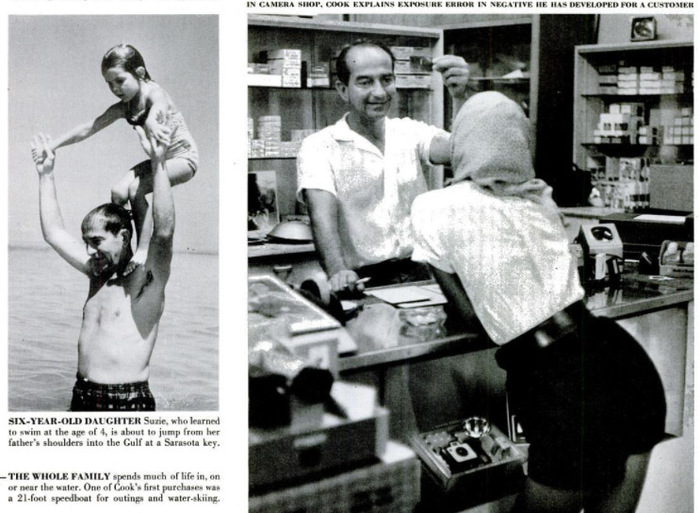

В 1954 году он продал свою ферму, скот и купил мотель в Сарасоте, штат Флорида, для использования в качестве бизнеса и в качестве собственного жилья. Вскоре он смог продать мотель с прибылью, купить дом и посвятить себя любимому делу – магазину фототехники, в который он вложил деньги.

Сейчас ему 39 лет, он работает в собственном магазине на полную ставку во время туристического сезона. В остальное время года его подменяет менеджер, который работает на полставки. Он берет 100$ в неделю (943$ сегодня) из кассы на проживание семьи и может позволить себе делать то, что он больше всего ценит: быть отцом “на полную ставку”.

---------

Если вы нашли баланс между жизнью и работой, если ваша трудовая деятельность приносит вам удовольствие и вы живете в любимом месте, то вы вполне могли бы попасть в статью журнала LIFE о ранней пенсии в 1957 году.

Представления о ранней пенсии сегодня

Вот что говорит Википедия о понятии «Выход на пенсию»:

Но что обычно представляет в уме обычный человек нашей страны, когда слышит слово пенсия? Старость, бедность, инвалидность, смешное государственное обеспечение и в целом ничего хорошего. А как можно представлять что-то другое, когда большинство пенсионеров в нашей стране еле-еле сводит концы с концами и просто выживает? Неудивительно, что так много людей не любит словосочетание “ранняя пенсия”.

Как приблизить свою пенсию и сделать её такой же, как её описывают в журнале LIFE (или даже лучше)? Решение есть и оно указано в определении на Википедии: необходимо “накапливать богатство в течение трудовой жизни”. А если есть возможность накапливать экстремально, то можно выйти на пенсию гораздо раньше.