Как инвестировать крупную сумму денег: одним разом или по частям?

Это один из тех вопросов, на который я всегда затруднялся ответить. Передо мной такой выбор никогда не стоял, ведь я всегда инвестирую +/- одинаковую сумму каждый месяц. На вопрос “Ждать просадку или инвестировать каждый месяц” – уже был дан основательный ответ. История показывает, что даже если со 100% точностью угадывать дно рынка и закупать акции именно в такие моменты, итоговый результат всё равно будет хуже, чем если инвестировать каждый месяц.

Что делать в том случае, если вы инвестируете каждый месяц, но внезапно у вас появляется крупная сумма денег, которую вы планируете направить на фондовый рынок?

К примеру, мой хороший друг продал квартиру в Москве за 9 млн. ₽ и планировал 3 млн. ₽ из них направить на покупку индексного ETF (S&P500). На вопрос “как это лучше сделать: сразу или по частям” – ответить однозначно я не смог, поэтому решил более подробно в этом разобраться.

Психологическая сторона вопроса

Если купить сегодня на 3 млн. ₽ индексный ETF, а завтра прочитать новости о падении рынка на 20%, будет очень-очень больно. В моменте это вполне реальные потери. За 1 день вы потеряли 600.000₽. Конечно, пока вы не продали акции, вы не зафиксировали убыток, но все ли смогут справиться со своими эмоциями в такие моменты? Помимо этого у вас не будет возможности докупить акции по хорошим ценам, ведь все деньги уже вложены. Если же рынок будет расти в течение всего года, то прирост капитала будет выше, чем если “заходить в рынок” по частям.

Но что если эту сумму разбить на 12 месяцев и инвестировать равными частями? В случае, если рынок упадет – у вас будет возможность докупить акции по хорошим ценам. А если рынок в течение года будет только расти, то инвестируя равными частями – вы получите чуть меньший прирост, чем если бы вложили всё и сразу. Иными словами – упустите некоторую выгоду.

Я был сторонником того, что лучше упустить некоторую выгоду, но иметь в запасе кэш, чем увидеть в моменте существенный минус по портфелю и не иметь возможности выкупить просадку. Чисто психологически – мне так комфортнее. Но меня всегда мучил вопрос – а насколько это рационально?

История и статистика

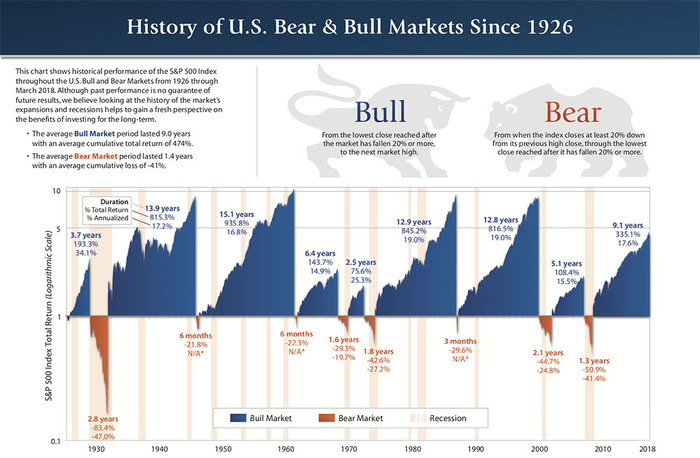

Никто не может видеть правую часть графика. Но так или иначе мы принимаем решения на основании опыта, статистики и истории. История индекса S&P500 с 1926 по 2018 года говорит нам о том, что:

• Средний период бычьего рынка в среднем составляет 9 лет, а средний рост за этот период составляет 474%

• Средний период медвежьего рынка в среднем составляет 1,4 года, а среднее падение за этот период составляет -41%

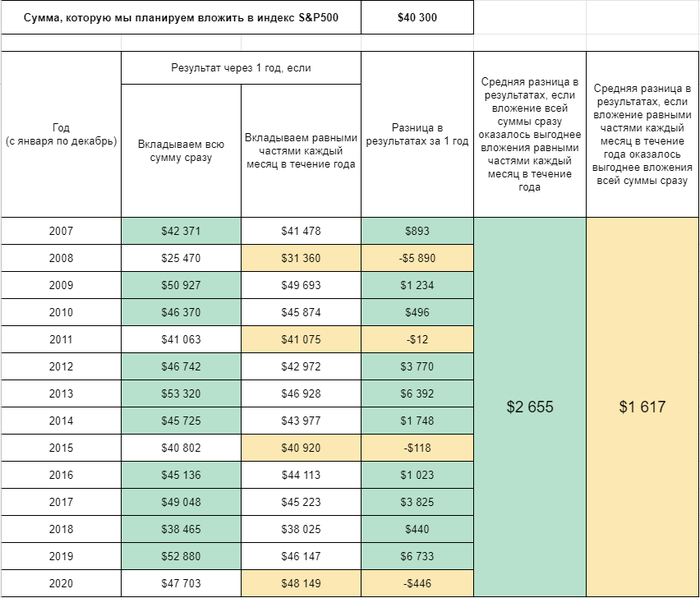

Давайте проверим на истории: как же рациональнее было бы “входить в рынок” с большой суммой денег на руках: одним разом или по частям? Возьмем для примера сумму в 40 300$ (что чуть больше 3 млн. ₽ по нынешнему курсу). При помощи сайта PortfolioVisualizer.com я прогнал на истории (с 2007 по 2020 год) 2 способа вложения этой суммы денег в ETF на S&P500 (SPY): полной суммой в начале года или в течение всего года равными частями.

Все результаты по каждому году (с 2007 по 2020 год) я свел в единую таблицу:

В 10 из 14 случаев оказалось выгоднее вкладывать всю сумму сразу! Средняя выгода от инвестирования всей суммы сразу в отличие от инвестирования по частям составила бы 2655$. Это справедливо для 2007, 2009, 2010, 2012, 2013, 2014, 2016, 2017, 2018, 2019 годов.

В 4 из 14 случаев оказалось выгоднее вкладывать по частям каждый месяц в течение года. Средняя выгода от инвестирования по частям в отличие от инвестирования всей суммы сразу составила бы 1617$. Это справедливо для 2008, 2011, 2014, 2020 годов.

Оказывается, что в большинстве случаев было выгоднее инвестировать в индекс S&P500 крупную сумму сразу, а не делить её на части. Если вы рассмотрите другие периоды, результат будет немного иным. Но так как бычий рынок преобладал над медвежьим – результаты не должны сильно отличаться от моих.

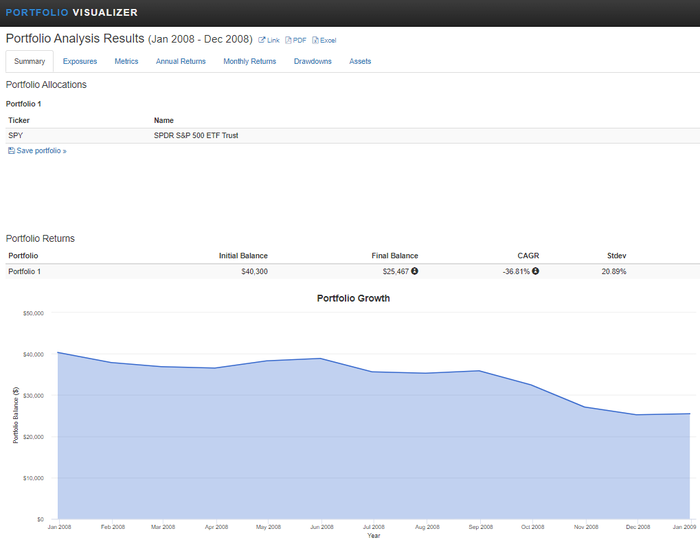

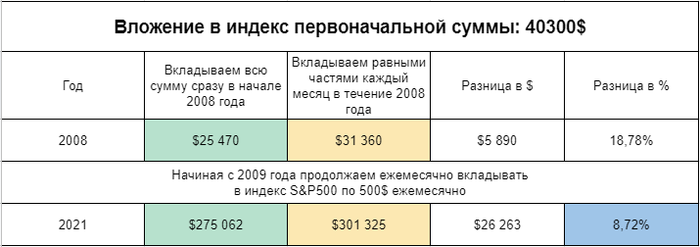

Самый плохой сценарий

Предположим, что нам очень не повезло и мы вложили 40 300$ в начале 2008 года. В конце 2008 года мы бы имели 25 460$. Если бы мы инвестировали ежемесячно равными долями, то в конце года у нас осталось бы 31 360$. Разница в результатах составляет 18,78%.

Но если мы продолжили бы с 2009 года инвестировать по 500$ ежемесячно, то нам удалось бы сократить разницу в результатах за 13 лет до 8,72%. Напоминаю, что мы взяли самый печальный сценарий из всех рассматриваемых.

Заключение

Если вы верите в преобладание бычьего рынка над медвежьим в будущем, то рациональнее будет инвестировать крупную сумму денег одним разом. Если же вы верите в то, что индекс S&P500 в будущем повторит историю японского индекса Nikkei 225 (то есть в преобладание медвежьего рынка), значит перед вами вряд ли встанет выбор: инвестировать всё сразу или постепенно, ведь что в первом, что во втором случае – вы рассчитываете на потерю своих средств. Разница будет лишь в количестве убытков. В данном случае рациональнее будет не инвестировать вовсе.

Я для себя сделал вывод: если вдруг передо мной встанет такой выбор, я проинвестирую всю сумму одним разом и не буду растягивать этот процесс на год в надежде приберечь кэш для просадок. Я на стороне здравого смысла и статистики.

Интересно узнать: а как бы вы проинвестировали крупную сумму денег?

Уже больше года я рассказываю о своем собственном опыте достижения "ранней пенсии" и финансовой независимости в условиях нашей страны у себя в блоге "Движение FIRE" и здесь на Пикабу.