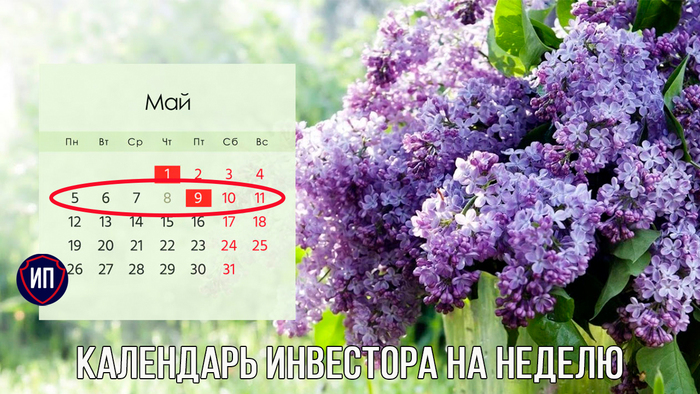

Эта неделя опять будет сокращенной и весьма скромной на инвестиционные события.

5 мая - отчет по МСФО за 1 квартал 2025 года от КЦ ИКС5;

5 мая - закрытие реестра по дивидендам Банк СПБ, 29,72 рублей;

9 мая - ⭐День Победы. Торги на рынках Московской биржи не проводятся.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

•Трамп обвалил рынок. Негативный фон увел рынок ниже 2850. За неделю -6,7%. ОФЗ тоже не в восторге

• ВТБ возобновляет выплаты дивидендов и становится единственной растущей голубой фишкой недели. Есть ли у новость подводные камни? Как справится хрупкий баланс? Есть ли «подводные камни»? Все в новом сезоне ежегодного сериала «Дивиденды ВТБ». Не пропустите! 📺

1) Дивиденды по акциям в сумме 4971 руб (уже с вычетом НДФЛ): 🔹Полюс - 2604 руб. 🔹Яндекс - 2367 руб.

💰Дивидендами в этом году получено 17,2 тыс руб (чистыми).

📌Рекомендованные и планируемые к выплате в ближайшее время дивиденды на общую сумму в 112,6 тыс руб от компаний, находящихся в моем портфеле: Лукойл, Сбербанк, Роснефть, Новатэк, Фосагро, Татнефть, Московская биржа, Т-Технологии, Интер РАО, Банк Санкт-Петербург, Мать и дитя, Хендерсон, Х5.

2) Купоны по облигациям в сумме 4033 руб (без вычета НДФЛ, так как они поступают на ИИС): 🔹ЕвроТранс БО-001Р-02 - 330 руб. 🔹Делимобиль 1Р-03 - 112 руб. 🔹Полюс ПБО-04 ($) - 42 руб. 🔹Россети Центр 001Р-03 - 180 руб. 🔹АФК Система выпуск 26 - 568 руб. 🔹 Whoosh выпуск 2 - 441 руб. 🔹ПАО "Южуралзолото Группа компаний" USA ($) - 147 руб. 🔹Металлоинвест 001Р-08 - 274 руб. 🔹Электрорешения выпуск 1 - 398 руб. 🔹Глоракс 001Р-02 - 170 руб. 🔹ЭР-Телеком Холд-ПБО-02-03 - 119 руб. 🔹ЕвроТранс - 111 руб. 🔹Балтийский лизинг БО-П11 - 95 руб. 🔹Уральская сталь БО-1Р-2 - 211 руб. 🔹ИКС 5 ФИНАНС 003Р-02 - 181 руб. 🔹Группа Черкизово БО-001Р-07 - 91 руб. 🔹МТС выпуск 002Р-01 - 557 руб.

❗️Именно под данными наименованиями облигации торгуются в приложении Т-Инвестиции!

💰Купонами в этом году получено 15,4 тыс руб.

3) Выплаты по займам в Джетленд в сумме 62 руб.

❗️Продолжаю избавляться от займов, осталось вывести 1800 руб.

4) Фонд "Крупнейшие компании РФ" (TMOS) в сумме 104,5 тыс руб. Поступающие дивиденды автоматически реинвестируются обратно в фонд.

‼️Итого за апрель мой пассивный доход составил 9066 руб, вся сумма реинвестирована обратно в фондовый рынок, так как сложный процент прерывать нельзя.

В поисках инструментов, которые лучше банковских депозитов, инвесторы рано или поздно приходят к облигациям. Эксперты из СКБ Инвестиций выбрали несколько выпусков с фиксированным купоном, а также пару флоатеров.

Если богатеете на облигациях и купонах, обязательно подписывайтесь и не пропускайте новые обзоры.

Параметры: выпуски эмитентов с высоким рейтингом, с офертой и без, с амортизацией и без, с фиксированными и плавающими купонами. Короче, на любой вкус. Все доступны неквалам.

1. Фиксы без оферты

АО ПКТ 02-об, AA-

ISIN: RU000A0JW5E3

Доходность: 23,05%

Купон: 0,01%

Купонов в год: 2

Погашение: 06.02.2026

Оферта: уже нет

Амортизация: нет

ПКБ 1Р-04, A-

ISIN: RU000A108CC9

Доходность: 25,59%

Купон: 17,00%

Купонов в год: 4

Погашение: 23.04.2027

Оферта: нет

Амортизация: да

Интерлизинг 1Р11, A

ISIN: RU000A10B4A4

Доходность: 26,24%

Купон: 24,00%

Купонов в год: 12

Погашение: 27.02.2029

Оферта: нет

Амортизация: да

Здесь три выпуска с высоким рейтингом. Выпуск ПКТ после прошедшей оферты получил суперкупон 0,01% и стал практически бескупонным. Напоминание всем тем, кто не боится оферт. Остальные два выпуска с амортизацией, ну и не всем нравятся коллекторы (ПКБ). Интерлизинг свежий. Выбор любопытный. Я бы только на Интерлизинг обратил внимание, а у ПКТ есть выпуск 01 без оферты.

2. Фиксы с офертой

НКНХ 1Р1, AAA

ISIN: RU000A0ZZZ17

Доходность к оферте: 22,77%

Купон: 9,75%

Купонов в год: 2

Погашение: 07.12.2028

Оферта: 16.12.2025

Амортизация: нет

Самолёт БО-П13, A/A+

ISIN: RU000A107RZ0

Доходность к оферте: 34,5%

Купон: 14,75%

Купонов в год: 12

Погашение: 24.01.2027

Оферта: 03.02.2026

Амортизация: нет

Сэтл Групп 2Р3, A

ISIN: RU000A1084B2

Доходность к оферте: 27,45%

Купон: 15,50%

Купонов в год: 12

Погашение: 14.03.2027

Оферта: 24.03.2026

Амортизация: нет

Биннофарм Групп 1Р4, A

ISIN: RU000A10AS28

Доходность к оферте: 25,15%

Купон: 24,26%

Купонов в год: 12

Погашение: 22.01.2028

Оферта: 05.08.2026

Амортизация: нет

Тут выпуски все, конечно же, с офертой. Доходности к офертам неплохие. Если кому не нравятся строители, есть химики и фармацевты. Лично я не люблю оферты (могу пропустить), предпочитаю без них.

3. Флоатеры

МБЭС 2Р2, AAA

ISIN: RU000A107DS5

Купон: КС+2,5%

Купонов в год: 2

Погашение: 14.12.2026

Оферта: нет

Амортизация: нет

Авто Финанс Банк 1Р12, AA

ISIN: RU000A108RP9

Купон: КС+2,2%

Купонов в год: 4

Погашение: 18.06.2027

Оферта: нет

Амортизация: нет

Выбор флоатеров не самый понятный, но ок. Премия к ключу неплохая, так что почему нет, если да. АФ Банк из этой пары мне даже нравится.

Имеет ли этот список право на существование? Да. Идеальный ли он? На мой взгляд — нет. Что думаете?

Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

На этой неделе рынок акций перешел к стремительному падению, которое резко усилилось вечером в пятницу. В итоге последний день этой недели индекс ММВБ завершил падением на 2,8%, а затем на новостях о возможном введении новых санкций против РФ (в частности против Газпрома) фьючерс на индекс упал еще на 1,06%. В целом, новостной фон на этой неделе сменился с позитивного на негативный из-за многократных заявлений США о их возможном выходе из переговоров и введении новых санкций, о чем в общем-то они уже много раз предупреждали ранее, поэтому это не должно быть сюрпризом. Однако рынок отреагировал на эти заявления сильным падением. Но упал ли он на фоне этих новостей или же на фоне новой волны падения нефти марки Brent более чем на 10%? Думаю, на этот вопрос может ответить график, приведенный ниже, и, полагаю, что падение нефти может еще усилиться из-за последних новостей от ОПЕК+.

График (D1) нефти марки Brent и индекса ММВБ

В начале апреля нефти удалось пробить сильный уровень поддержки $69,5, который довольно долго сдерживал падение цен. Как предупреждал еще в марте, вероятность пробоя этого уровня сильно возросла, а сам пробой может привести к значительно более глубокому снижению, первой целью которого будет уровень $56,6. До него цена практически упала месяц назад, после чего резко отскочила обратно в сторону уровня $69,5 с целью его ретеста, который технически был необходим для перехода нефти к устойчивому среднесрочному падению, о чем я писал в начале апреля.

И вот на этой неделе этот отскок завершился, и цена снова перешла к падению и практически достигла предыдущий минимум. Чуть позже нефти на этой неделе развернулся вниз и рынок акций, а точнее, индекс ММВБ, приведенный на графике.

В ожидании этого разворота рынка я и набирал шорт по фьючерсу на индекс неделей ранее от 2990, а затем еще добавился в шорт от 3047 в понедельник в расчете на падение к уровню 2800, в соответствии со своим торговым планом, который описывал после заседания ЦБ на своем канале.

Кстати, в телеграм-канале публиковал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

И как видите, индекс резко развернулся вниз и за несколько дней уже почти дошел до моей цели, уровня 2800. И, судя по графику, складывается впечатление, что основным драйвером падения акций на этой недели были не столько негативные новости, сколько падение нефти Brent.

По графику хорошо видно, что нефть развернулась вниз немного раньше индекса ММВБ. Последний еще удалось мощно запампить вверх выше уровня 3025 на решении президента РФ о перемирии в дни празднования 80-летия Победы с 0:00 в ночь с 7 на 8 мая до 0:00 в ночь с 10 на 11 мая.

Как раз о таком забросе вверх выше уровня 3025 и предупреждал своих читателей неделю назад. О его возможности так же говорил график индекса РТС, который устремился к сильному уровню 1170. Практически дойдя до него, РТС резко развернулся вниз, как и ММВБ. В итоге удержаться выше уровня 3025 не удалось, и рынок перешел к стремительному падению вслед за нефтью.

Так что исходя из приведенного графика, можно сказать, что основным драйвером снижения на рынке акций РФ была нефть, а не политические новости, которые тоже, безусловно, ускорили падение рынка, тем более в пятницу вечером, когда особо отличились акции Газпрома, закрыв день падением аж на 7,34% (свой прогноз на падение акций Газпрома примерно от ₽158 к ₽136 также публиковал неделю назад).

Полагаю, что дальнейшая динамика нефти и определит направление движения российского рынка акций. Как стало вчера известно, в июне страны ОПЕК+нарастят добычу на 411 тыс. б/с, что втрое больше изначально заложенного повышения. По идее, это заметный негатив для рынка нефти, хотя частично он уже был заложен в цену.

Посмотрим, как завтра отреагирует нефть на это решение ОПЕК+, возможно, цена снова ускорит снижение, но мои цели индексу ММВБ остаются прежними. Полагаю, цена может упасть и немного ниже 2800, вплоть до линии пробитого нисходящего тренда, после чего отскочить. Поэтому прибыль по шорту фьючерса (средняя его цена получилась 3018) планирую фиксировать возле уровня 2800 и ниже частями. Небольшую часть уже зафиксировал в пятницу на закрытии около 2810 пунктов. Если индексу не удастся упасть и закрепиться ниже области 2760-2800, то, думаю, рынок снова может попробовать перейти к росту. Пробив же эту область поддержки, может начаться новая большая волна падения рынка, и, вполне возможно, не без помощи нефти, о чем мы поговорим подробнее на следующей неделе.

Как и раньше считаю, что инвесторам пока стоит дождаться более существенной коррекции, прежде чем что-то основательно покупать. Тогда можно будет рассчитывать на продолжительный рост акций, и я обязательно вас об этом предупрежу.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, падение рынка акций продолжается. Посмотрим, удастся ли рынку снова перейти к росту, сделав приличную коррекцию к уровню 2800. Если индексу удастся упасть ниже 2800, это еще не будет причиной для паники, так как технически вполне возможен пробой этого уровня примерно до 2760. Однако закрепление цены под 2800 уже может привести к обновлению минимумов возле уровня 2600.

Как устроены замещающие и бивалютные облигации, платежи по которым осуществляются в рублях вне зависимости от валюты выпуска, и зачем они инвестору в портфеле, рассказала аналитик УК ПСБ Евгения Нестеренко

Как защититься от падения рубля

Пачка наличной валюты под подушкой не приносит дохода — при укреплении рубля держатель наличности будет только терять на хранении физической валюты. В свою очередь облигации с валютной составляющей являются более интересным инструментом за счет двух базовых источников дохода в них — купонного дохода и защиты от ослабления рубля. А при укреплении рубля купон будет частично компенсировать отрицательную валютную переоценку.

Сейчас на рынке присутствуют в основном квазивалютные или бивалютные инструменты. Это так называемые замещающие облигации и бивалютные облигации, платежи по которым осуществляются в рублях вне зависимости от валюты выпуска.

Номинально инструмент является валютным, то есть отражает все изменения курса соответствующей валюты выпуска, но выплаты осуществляются по курсу ЦБ на дату выплаты купона и/или тела долга.

Эти бумаги не несут в себе инфраструктурного риска, так как полностью выпускались в российском контуре. Часто номинал такой бумаги составляет $1000 или ¥1000, что гораздо более доступно для массового инвестора в сравнении с периодом распространенности еврооблигаций несколько лет назад (исключительно валютных инструментов). Тогда минимальный лот мог составлять $100 тыс., что является запретительно высокой суммой для большинства розничных инвесторов (средний размер брокерского счета, по данным ЦБ, в четвертом квартале 2024 года — ₽2,2 млн, в четвертом квартале 2023 года — ₽1,9 млн).

В основном компании предпочитают выпускать долларовые или юаневые инструменты из-за структуры расчетов по своим товарам, динамики ставок по конкретной валюте и ожиданий относительно динамики той или иной валюты. На наш взгляд, оптимальной долей таких облигаций в портфеле инвестора в зависимости от риск-аппетита будет до 30–40%.

Как считается стоимость и доходность в валютных облигациях

Совокупная доходность валютного инструмента зависит от стратегии. Если вы хотите купить бумагу и держать ее в портфеле до погашения, то на вас будут работать два источника доходности — купон и динамика курса валюты. При краткосрочном удержании облигации и более активном управлении своим капиталом у валютных облигаций появляются факторы конъюнктуры валютных ставок и ожиданий по курсу как фактор отклонения стоимости от справедливой цены.

Таким образом, при инвестировании в валютные облигации оцениваются несколько факторов формирования стоимости:

Купон, как и в рублевых облигациях с фиксированным купоном: ежемесячно, ежеквартально или в другой период вы получаете фиксированный валютный платеж (на рынке мало валютных облигаций с плавающими купонами). Например, при ставке 6% годовых и ежеквартальных платежах вы получаете 1,5% от номинала облигации один раз в три месяца. Если купоны вы реинвестируете в тот же актив или в актив с аналогичными параметрами, то доходность в валюте выпуска при этом выше из-за сложного процента — 6,14% в валюте номинала; Так же как и у рублевых облигаций с фиксированными ставками, стоимость валютной облигации может снижаться при росте валютных процентных ставок. При росте юаневых ставок, например, цена старой облигации с более низким купоном облигации снизится. Однако в этом случае дополнительную роль играет фрагментация валютного рынка, когда внутрироссийские факторы влияют на уровень ставок в валюте на рынке — так дефицит доступной ликвидности привел к росту юаневых ставок на межбанковском рынке и снижению индекса облигаций в юанях; Динамика курса валюты выпуска относительно рубля: каждый платеж фактически происходит в рублях по курсу на дату выплаты, то есть когда вы получаете купон, то при ослаблении рубля за период рублевая сумма купона становится выше. Например, если номинал бумаги составляет $1000 и купон 6%, то при его выплате 30 июня 2024 года вы получили бы ₽1286, а 31 декабря 2024 года — ₽1508. То есть ставка одинаковая, но рублевый платеж меняется из-за изменения курса рубля. Если бы вы купили эту бумагу 30 сентября 2024 года по номиналу с погашением 31 декабря того же года, то за четвертый квартал 2024 года доходность составила бы 10,06%, из них 1,63% — от купона, остальные 8,43% — от валютной переоценки. Но не стоит забывать, что укрепление рубля будет иметь обратный эффект на рублевую доходность валютной облигации — например, облигация с теми же параметрами во втором квартале 2024 года принесла бы отрицательную доходность с учетом купона в -5,77% из-за укрепления рубля; Спрос на валюту и ожидания рынка относительно будущего изменения курса валюты: кроме прямого валютного риска в структуре цен на облигации, существует еще одна компонента — ожидания инвесторов относительно будущего уровня курса рубля. В последние месяцы мы видим рассинхронизацию доходности валютных бумаг и курса рубля из-за ожиданий по ослаблению рубля и постоянной переоценки геополитических факторов. На краткосрочном горизонте такое поведение инвесторов — оценка курса валют на опережение — может принести дополнительный доход или дополнительный убыток для инвестора, оценить эффект от него сложно в условиях неопределенности на международной арене. Этим списком, конечно, не ограничивается перечень факторов стоимости бумаги — кредитное качество, ликвидность являются универсальными для всех облигаций.

Инвестиции в сервис ресейла роскоши Альфа Ресейл подтверждаются новым финансированием, сумма которого официально не разглашается но оценивается экспертами примерно в один миллион долларов. Это очередной яркий пример того, что российский рынок вторичных продаж премиальных товаров становится всё более привлекательен для крупных инвесторов. Alfa Resale — современная платформа, выстроившая прозрачную и надежную бизнес-модель, объединяя продавцов и покупателей дизайнерских, люксовых вещей, гарантируя при этом аутентичность каждого лота и высокий уровень сервиса.

Рост такого сегмента обусловлен сразу несколькими факторами. Во-первых, культура осознанного и рационального потребления набирает обороты: всё больше потребителей предпочитают приобретать вещи с историей, экономя средства и минимизируя негативное воздействие на окружающую среду. Во-вторых, сохраняется и расширяется спрос на премиальные товары у обеспеченных россиян — но на первый план выходит именно ценность, а не только ярлык бутика. Удобные цифровые сервисы, современная логистика, возможность проводить сделки онлайн и гарантии качества позволяют рынку ресейла в России динамично расти, следуя мировым трендам и постепенно формируя собственную специфику.

Для инвесторов этот рынок интересен сочетанием стабильного спроса, высокой маржинальности и отнимающего долю у традиционного ритейла объёма. Крупные игроки уже начали формировать цивилизованные стандарты, внедряя расширенную проверку подлинности, персонализированный клиентский сервис и эксклюзивные предложения для постоянных клиентов. Внешние финансовые вливания, такие как последняя сделка с Alfa Resale, выступают не только подтверждением доверия к компании и её руководству, но и сигнализируют о том, что в сегмент верят как в устойчивый, долгосрочный тренд. Инвесторы убеждены: потенциал роста здесь чрезвычайно высок как за счёт роста базы пользователей, так и за счет расширения ассортимента, новых интеграций с маркетплейсами, развития собственных ИТ-решений.

Таким образом, вложения в компании вроде Alfa Resale — это ставка на устойчивое будущее всего рынка ресейла роскоши в России. Здесь пересекаются глобальная тенденция разумного потребления, инновационные сервисы и всё более зрелая финансовая поддержка сильных локальных игроков.