Мой портфель облигаций на 25 июня 2025. Что изменилось за месяц? Покупки, продажи, дальнейшие планы

Раз в месяц смотрю на облигационную часть портфеля, какие изменения произошли с предыдущего месяца, пишу о покупках и продажах, показываю состав портфеля: все выпуски с указанием даты погашения, величины купона, наличия оферты, текущей доходности и рейтинга эмитента.

Основные моменты:

1. Доля облигаций в июне осталась на уровне 45%, акций выросла с 52 до 53%, ₽ и фонд GOLD 2%. Целевое значение на этот год следующее: акции 55%, облигации 43%, золото 2%.

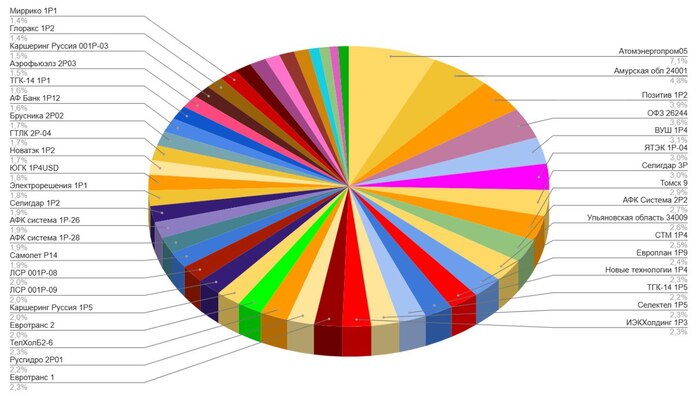

2. Облигаций сейчас 46 выпусков (в мае было 47). В планах сократить количество выпусков до 35.

3. В июне продал выпуски Гидромашсервис02, Аренза про 1Р-02 и Селектел 1Р4 (сокращаю маленькие доли). У выпуска ВУШ 1Р1 сегодня погашение, его тоже убрал из состава.

В этом году еще погасятся Евротранс1 и МВ Финанс 1Р-03, а также у выпуска Брусника 2Р2 оферта. Облигации с постоянным купоном торгуются по доходностям к погашению, поэтому при снижении доходности, можно такие выпуски заменить на более доходные. ЦБ снизил ключевую ставку с 21 до 20%. Ставку могут дальше снижать, поэтому в настоящее время увеличиваю долю облигаций с постоянным купоном.

4. Что касается покупок, то увеличил долю облигаций с постоянным купоном: длинного выпуска Атомэнергопром 05 (купон 17,3%), 2-х летних АФК Система 2Р02 (купон 22,75%) и Селигдар 3Р (купон 23,25%), 3-х летнего ВУШ 1Р4 (купон 20,25%) и короткого Евротранс2. При снижении ключевой ставки выпуски с постоянным купоном будут расти в цене.

5. Итого состав по видам облигаций следующий:

- облигаций с постоянным купоном до 5 лет 56,1%;

- длинные облигации с погашением через 5 лет и более 11,4%;

- облигации с плавающим купоном - флоатеры 29%;

- валютные 3,5%.

Доля флоатеров снизилась, а длинных облигаций выросла.

6. Основу облигационной части составляют муниципальные облигации и корпоративные выпуски с погашением до 2 лет (Амурская область, Томск, Позитив, ИЭК Холдинг, ЛСР, Селектел, Селигдар, Интерлизинг), длинные ОФЗ 26244 и короткие (Евротранс, МВ Финанс).

7. Купоны приходят почти каждый будний день. Основная задача - наращивать их объем и реинвестировать.

8. В планах участие в новых размещениях облигаций. В ближайшее время ожидаются следующие новые выпуски: Позитив 1Р3, Каршеринг Руссия 1Р6, Монополия 1Р05, Новые технологии 1Р7, АФК Система 2Р03, Медскан 1Р1. Из перечисленных эмитентов у меня почти все есть кроме Монополии и Медскана. Обзоры на наиболее интересные выпуски будут.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.