Финансовая независимость: сколько времени это займет?

Если бы меня попросили выбрать один единственный и самый важный пост, который следовало бы прочитать каждому, кто планирует достичь финансовой независимости (накопить более 25 годовых расходов), то я дал бы ссылку на пост популярного FIRE-блогера BigERN «The Shockingly Simple/Complicated/Random Math Behind Saving For Early Retirement» (ниже будет перевод самой важной его части). Это мой самый любимый пост в блоге «Early Retirement Now», который в очередной раз доказывает какой фактор имеет первостепенное значение на пути к FI и почему.

А есть быть точнее, то наибольшее значение имеет норма сбережений (Saving Rate). Норма сбережений — это процент от личного дохода, который человек сберегает, а не тратит на потребление.

Этот пост я настоятельно рекомендую прочитать тем, кто занимается следующими вещами (или хотя бы частью из них):

• Считает, что доходность инвестиционного портфеля — это самый важный параметр при накоплении капитала;

• Желает обогнать индекс (в этот пункт можно включить выбор отдельных акций и выбор времени для покупки ценных бумаг);

• Пытается найти идеальное распределение активов в инвестиционном портфеле (соотношение акций и облигаций) и постоянно производит его ребалансировку;

• Делает ставку на эффект сложного процента при горизонте инвестирования до 15 лет;

• Тратит много времени на поиск и выбор брокера/фонда с минимальными комиссиями и издержками при незначительной разнице между вариантами;

• Уделяет слишком много внимания своим инвестициям в ущерб другим сферам своей жизни: семье, здоровью или работе.

Делюсь ниже вами переводом наиболее важной части поста от BigERN.

Шокирующая и простая/сложная/случайная математика, лежащая в основе FIRE

Один из моих любимых постов в блоге Mr. Money Mustache — «Шокирующая и простая математика, лежащая в основе FIRE» (примечание: этот пост я тоже переводил, можете ознакомиться по ссылке). В нем подробно рассказывается, как бережливость может сократить время, необходимое для достижения финансовой независимости (FI). Это потому, что на каждый дополнительный сэкономленный доллар мы сокращаем время до FI двумя способами:

1. Мы увеличиваем портфель быстрее, когда больше сберегаем;

2. Мы уменьшаем целевое значение сбережений на пенсии, потребляя меньше.

Это заставило меня задуматься:

• Неужели математика настолько проста?

• Насколько сильно изменение средней годовой доходности влияет на горизонт инвестирования?

• Что произойдет, если мы используем историческую доходность вместо одного конкретного предположения об ожидаемой доходности?

• Насколько важно распределение активов (вес акций и вес облигаций) на пути к раннему выходу на пенсию?

Итак, в типичной для BigERN манере я беру якобы простую задачу и усложняю ее!

Давайте прогреем компьютер и начнем считать…

Простая математика: 5% реальной доходности

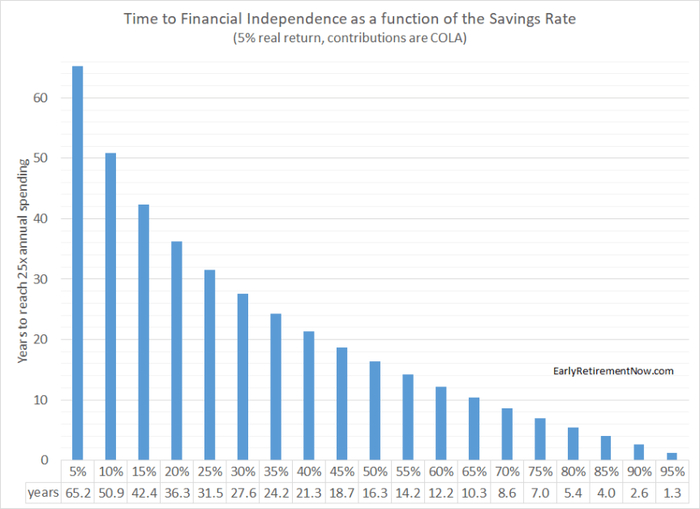

Просто чтобы разогреться, давайте быстро воспроизведем результаты из сообщения в блоге Mr. Money Mustache (МММ). Как и МММ, я возьму для расчетов 5% реальной годовой доходности (с поправкой на инфляцию), но буду делать расчет с ежемесячными взносами (МММ использовал взносы раз в год). Как и МММ, я возьму сумму, равную 25 годовым расходам, в качестве цели FI. И, конечно же, я полностью осознаю, что ставка вывода средств в размере 4% может работать не для всех и не всегда. Как я уже писал ранее, мы должны рассматривать число 4% просто как ориентировочное значение, а не как научную константу!

После расчета я получаю почти такие же результаты, как у МММ, даже немного более короткие горизонты инвестирования, потому что регулярные ежемесячные пополнения приводят вас к FI немного быстрее, чем ежегодные! При норме сбережений в 5-15% потребуется много десятилетий (40-65 лет), чтобы достичь FI, но при норме сбережений около 50-65% мы можем сократить фазу накопления до 10-16 лет. Это именно то, что нам нужно. Это по-прежнему приемлемый уровень сбережений для многих приверженцев FIRE и удивительно короткий временной горизонт для достижения FI!

Зависимость времени достижения FI от нормы сбережений при реальной годовой доходности 5% и ежемесячных пополнениях

Математика немного посложнее: что, если мы сделаем расчеты с разной доходностью?

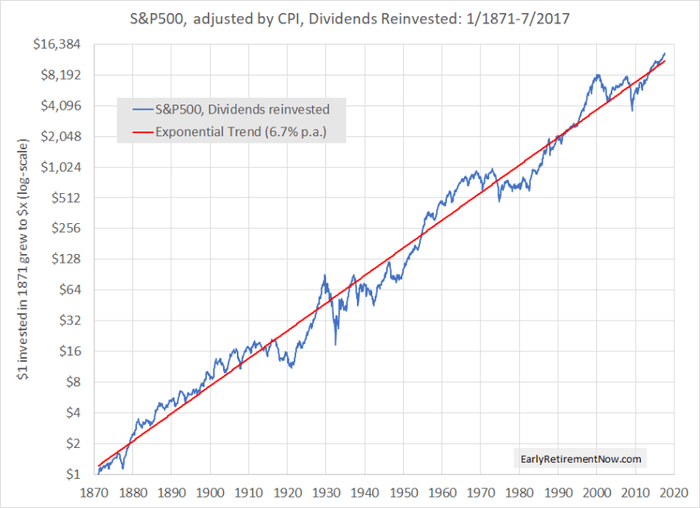

5% реальной доходности не обязательно является плохим предположением. В долгосрочной перспективе доходность акций составляет 6,7% годовых даже после вычета инфляции.

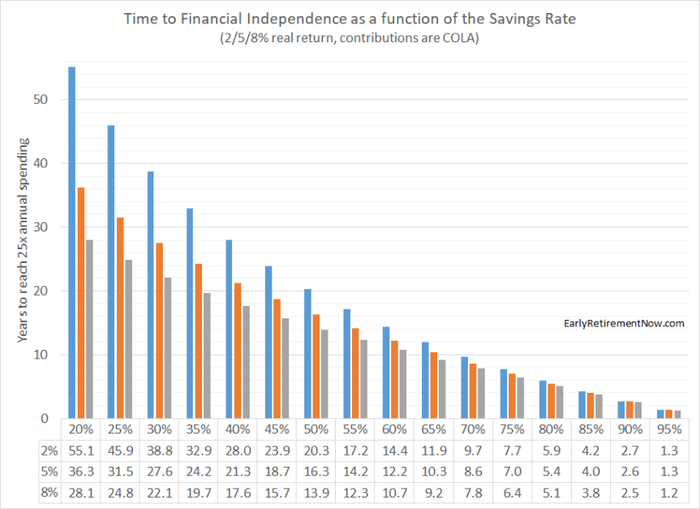

Но, конечно, в отдельно взятом десятилетии доходность может быть намного выше или ниже. На гистограмме ниже я использую 2%, 5% и 8% годовой реальной доходности. Я также использую норму сбережений от 20% до 95%. Насколько сильно изменение доходности инвестиций повлияет на путь к FI? Ну, это зависит от нормы сбережений:

◉ Инвесторы с низкой нормой сбережений столкнутся с серьезными последствиями, если мы изменим доходность. На пути к финансовой независимости снижение доходности инвестиций с 5% до 2% может добавить лишнее десятилетие или даже больше!

◉ Чем выше норма ваших сбережений и, следовательно, чем короче временной горизонт инвестирования, тем меньше доходность влияет на изменение времени достижения FI. Например, при 60% норме сбережений и при снижении средней доходности с 5% до 2% путь до FI увеличится с 12,2 до 14,4 лет. Для более высоких норм сбережений снижение средней доходности с 5% до 2% добавляет всего около года к пути до FI!

Все логично. Приверженцы концепции FIRE стремятся достичь ранней пенсии и имеют очень короткий горизонт инвестирования, в результате чего такие инвесторы меньше полагаются на доход от работы сложного процента. После достижения FI большую часть их сбережений должны составить их собственные пополнения. И наоборот, те инвесторы, которые копят себе капитал на обычную пенсию (в 65 лет) гораздо больше полагаются на прирост капитала в результате действия сложного процента, который работает в течение многих десятилетий!

Зависимость времени достижения FI от нормы сбережений при реальной годовой доходности: 2%, 5% и 8% (при ежемесячном инвестировании)

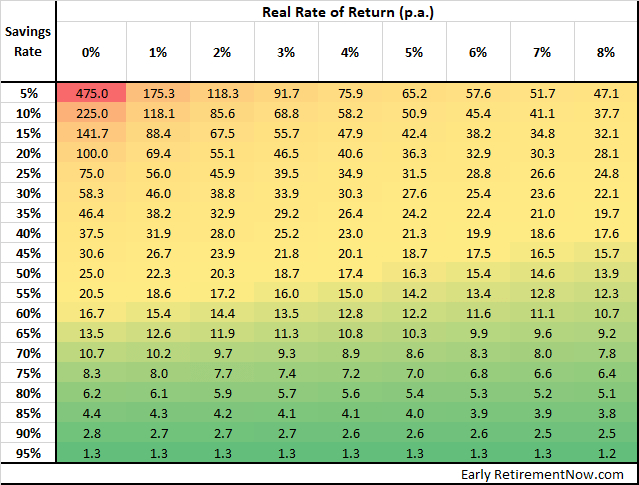

Я также вставлю расширенную таблицу с нормами сбережений от 5% до 95% и доходностью портфеля от 0% до 8%.

Время достижения FI при различной норме сбережений (строки) и предположениях о реальной доходности (столбцы)

Опять же, удивительно насколько незначительно влияет изменение доходности портфеля на длительность пути к FI (при высокой норме сбережений). Пример: при норме сбережений 60% увеличение средней доходности с 5 % до 6 % сокращает путь к FI всего на 0,6 года. Из этой таблицы можно извлечь два важных урока:

◉ Никто не хочет выбрасывать деньги на ветер, поэтому, безусловно, поиск фондов с минимально возможными комиссиями имеет смысл. Но не переживайте из-за разницы в 0,01% или 0,02%. Влияние этой разницы на время достижения финансовой независимости будет измеряться днями!

◉ Заманчиво оставить свою норму сбережений на низком уровне и надеяться компенсировать это лучшими результатами от инвестирования (например, попытка обогнать индекс). Не обманывайте себя! Представьте, что человек А рассчитывает на среднюю годовую доходность 5% и придерживается 60% нормы сбережений. Путь к FI занял бы у него 12,2 года. Если норма сбережений человека Б составляет 55%, то даже при годовой доходности 8% путь к FI займет 12,3 года. Увеличения средней доходности на 3% недостаточно, чтобы превысить эффект от увеличения нормы сбережений на 5%.

Моделирование пути к FI с историческими данными

Не существует инвестиций, гарантирующих фиксированную 5% годовую реальную доходность. В реальном мире нам придется попытать счастье с нестабильными доходами по акциям и облигациям. Итак, сколько времени для достижения FI (накопление суммы, равной 25 годовым расходам) потребовалось бы людям, которые начали свой путь к FIRE в разные годы в прошлом?

Давайте смоделируем сколько времени займет путь к FI в разные периоды времени с различным распределением акций/облигаций (60/40, 80/20, 100/0) и разными нормами сбережений (5-95% с шагом 5%). В моделировании используются показатели доходности акций S&P500 и 10-летних эталонных казначейских облигаций США, за вычетом годового коэффициента расходов 0,05%. Начальные сбережения равны 0$. В модели все пополнения и целевая сумма сбережений корректируются с поправкой на инфляцию США!

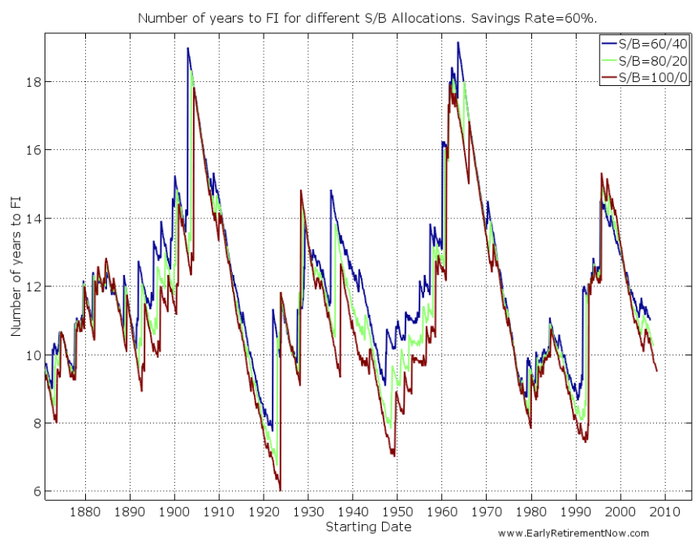

На приведенной ниже диаграмме показано количество лет до достижения финансовой независимости для трех различных по распределению активов портфелей (акции/облигации — 60/40, 80/20, 100/0) при 60% норме сбережений.

Время достижения FI для портфелей с различным распределением акций/облигаций, при норме сбережений 60%.

Разброс количества лет для достижения FI поражает: от 6 до 19 лет! Становится ясно, что бессмысленно рассчитывать на какое-то конкретное количество лет для достижения FI!

Любой, кто публикует расчеты с информацией о «количестве лет до FI», должен сделать заявление об отказе от ответственности: «Индивидуальные результаты могут отличаться. Очень сильно!».

Также обратите внимание, как близко друг к другу расположены три линии. При заданной норме сбережений длина пути накопления в основном определяется факторами, находящимися вне нашего контроля. Выбор «правильного» распределения активов влияет на результат незначительно. Кроме того, обратите внимание, что распределение активов 60/40 с «низким риском» имеет самый долгий период до FI. В некоторых случаях до для 19 лет! В среднем портфель из 100% акций позволяет вам быстрее достичь цели!

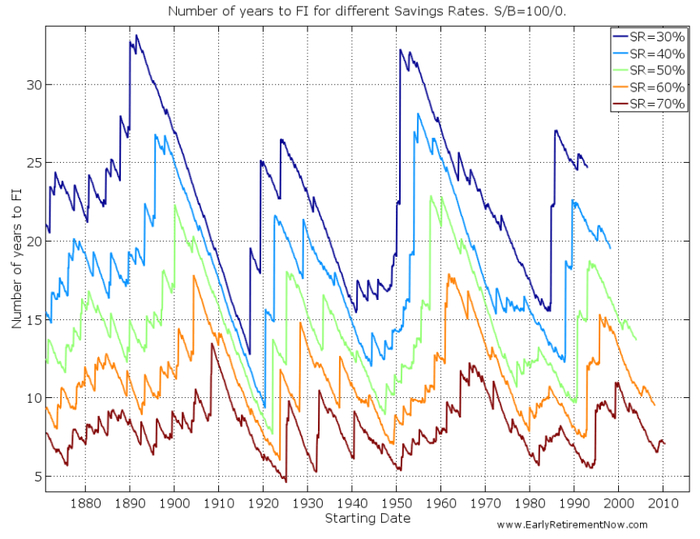

На приведенной ниже диаграмме показано количество лет, необходимое для достижения FI с портфелем из 100% акций и при различной норме сбережений (30%-70% с шагом 10%).

Время достижения FI при различной норме сбережений. Портфель: 100% акций.

Обратите внимание, что линии в правой части обрываются. Это потому, что инвесторы, которые начали инвестировать после 1992 года, имея норму сбережений 30% до сих пор не достигли FI (синяя линия). А вот норма сбережений в 70% (и даже в 60%) привела бы вас к FI, если бы вы начинали свой путь во время или даже после глобального финансового кризиса 2008 года!

В любом случае единственным рычагом, который находится под нашим контролем, является норма сбережений. И это оказывает огромное влияние на то, сколько времени потребуется для достижения FI.

Итак, давайте еще раз подведем итоги: норма сбережений имеет бОльшее значение, чем распределение активов! Увеличение нормы сбережений — единственный надежный способ, позволяющий сократить время до FI!

Выводы

◉ Концепция FIRE проста: достаточно высокая норма сбережений может обеспечивать вам финансовую независимость чуть более чем через 10 лет.

◉ Но давайте не будем упрощать: фактическое количество лет, необходимое для достижения FI, крайне неопределенно. Это не так просто, как поиск числа в таблице на пересечении двух параметров. Не удивляйтесь, если вы достигнете FI намного раньше или намного позже, чем говорят «табличные цифры» из интернета.

◉ Портфель, состоящий из 100% акций, скорее всего, приведет вас к FI в кратчайшие сроки. Но если вы на пути к ранней пенсии, то распределение акций и облигаций в соотношении 80/20 или даже 60/40 приведет вас к цели почти так же быстро. В этом прелесть раннего выхода на пенсию и 50%+ нормы сбережений: большая часть ваших сбережений будет основой вашего капитала, и вы меньше полагаетесь на прирост капитала и сложные проценты, чем инвестор, который копит на обычную пенсию и имеет горизонт инвестирования в 40-45-лет. Тем, кто нацелен достичь FIRE, «ошибки» распределения активов наносят меньше вреда!

◉ Делайте акцент на том, что дает наибольший эффект для достижения цели и на что вы можете повлиять: увеличение доходов вне фондового рынка и, соответственно, нормы сбережений. Погоня за высокой доходностью (выше рыночной), вряд ли будет оправдана для подавляющего большинства частных инвесторов (высокий риск + временные затраты + незначительный эффект на горизонте до 20 лет).

Зачем я вообще все это делаю (сберегаю/инвестирую)?

Дело в том, что 2 года назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некоторую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет (а может и раньше/позже).

Если вам интересна эта тема, можете почитать множество интересных и полезных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм, откуда и был взят данный пост.